La primera cara del asunto

En este artículo exploro si vale la pena invertir en bolsa a largo plazo. Para ello, examino la rentabilidad del índice Dow Jones de la bolsa americana y del índice general de la Bolsa de Madrid en los últimos 50 años (de 1963 a 2012). Aquí no contemplo la posibilidad de estrategia alguna para batir al mercado sino que el inversor obtiene la misma rentabilidad que la del índice. La rentabilidad incluye tanto las plusvalías como los dividendos pero se expresa en términos brutos ya que cada inversor tiene una fiscalidad diferente.

Pero no debemos dejarnos engañar por la rentabilidad nominal, que es la rentabilidad sin tener en cuenta la inflación. Por eso se la llama así, porque de rentabilidad sólo tiene el nombre. Es preferible vivir en un país donde la bolsa da una rentabilidad del 9% anual pero la inflación es del 1% anual que en otro donde ofrece un 18% anual pero la inflación es del 14% anual. En el primer caso ganaríamos la mitad que en el segundo en términos nominales (9% versus 18%) pero el doble en términos reales (8% versus 4%).

En el período indicado, la bolsa española ofreció una rentabilidad media del 11,28% anual pero la inflación promedió un 7,27% anual, de modo que la rentabilidad media real para un residente en España fue de sólo el 4,01% anual.

Veamos si la bolsa de Estados Unidos fue más rentable. En ese período, la rentabilidad del índice Dow Jones fue del 9,83% anual, inferior en casi 1,5 puntos anuales a la española. Sin embargo, la inflación media fue cerca de la mitad de la española, del 4,09% anual. Esto implica que la rentabilidad real para un residente en los Estados Unidos fue del 5,74%, significativamente superior a la de la bolsa española. A continuación resumo estos resultados.

|

1963-2012

|

Rentabilidad nominal

|

Rentabilidad real

|

|

Bolsa española

|

11,28%

|

4,01%

|

|

Bolsa estadounidense

|

9,83%

|

5,74%

|

En conjunto, no parecen cifras demasiado interesantes cuando tenemos en cuenta la rentabilidad real, que es la que verdaderamente importa, ya que la inflación erosiona el valor del dinero y de nuestras ganancias.

La otra cara del asunto

Las medias siempre ocultan realidades dispares. Sabemos que la bolsa evoluciona de manera cíclica a corto plazo pero también muestra el mismo comportamiento a muy largo plazo. En la bolsa de Estados Unidos, en el período 1963-2012 hubo dos grandes ciclos: un largo ciclo bajista de 16 años de duración que se extendió de febrero de 1966 a agosto de 1982 y un largo ciclo alcista de 17 años y medio de agosto de 1982 a enero de 2000. No es que en el primer ciclo la bolsa cayera de forma constante, de hecho hubo algunos períodos muy rentables, sino que la tendencia general fue hacia el estancamiento o el declive. El largo ciclo alcista de 1982-1999 tampoco estuvo exento de desplomes (los más destacados, los de 1987, 1990 y 1998) ni de algunas fases bajistas de duración relativamente breve. Pero la tendencia general fue al alza.

Si examinamos la rentabilidad de la bolsa de Nueva York en ambos ciclos, veremos una diferencia muy notable. En primer lugar, en vez de considerar el período 1963-2012, tomaremos el de 1966-1999 (34 años) porque incluye un largo ciclo bajista y otro alcista de duraciones similares. En dicho período, la rentabilidad media del índice Dow Jones fue del 11,79% anual en términos nominales y del 6,69% anual en términos reales. Pero observemos la diferencia de rentabilidad en ambos ciclos:

|

Rentabilidad nominal

|

Rentabilidad real

|

|

Ciclos

|

|

|

|

1966-1981 (bajista)

|

3,94%

|

-3,06%

|

|

1982-1999 (alcista)

|

19,08%

|

15,81%

|

|

Período completo

|

|

|

|

1966-1999

|

11,79%

|

6,69%

|

Nota: En estos cálculos, para el ciclo bajista de febrero de 1965 a agosto de 1982 he utilizado el período de enero de 1966 a diciembre de 1981 mientras que para el ciclo alcista siguiente he tomado el período de diciembre de 1981 a diciembre de 1999, es decir he utilizado períodos con años completos para facilitar el cálculo de los rendimientos por dividendo y de las rentabilidades.

Como se puede observar, es muy diferente invertir en bolsa en el transcurso de un largo ciclo bajista que hacerlo en un largo ciclo alcista. En el primero, la rentabilidad real fue significativamente negativa mientras que en el segundo fue excepcional.

¿Tiene lugar el mismo fenómeno en la bolsa española? Sí, y de un modo más acusado.

En el caso de la bolsa española, me basaré en el período 1973-1999 en vez de en el período 1966-1999 porque en España el mercado de valores subió de manera significativa entre 1966 y 1973 (el valor del índice de Madrid se triplicó en estos años mientras que el Dow Jones bajó un 12%). Aunque la bolsa subió de forma significativa entre 2003 y 2007, la plusvalía media entre 2000 y 2007 fue sólo del 6% anual (del 2% anual en el caso del Dow Jones) debido a la intensa fase bajista que se desarrolló desde febrero de 2000 hasta marzo de 2003. Como después de 2007 tuvo lugar otra fase bajista de calado aún mayor, considero que el largo ciclo alcista que empezó en 1982 concluyó a principios de 2000.

|

Rentabilidad nominal

|

Rentabilidad real

|

|

Ciclos

|

|

|

|

1973-1982 (bajista)

|

-2,83%

|

-19,59%

|

|

1983-1999 (alcista)

|

25,17%

|

19,59%

|

|

Período completo

|

|

|

|

1973-1999

|

13,96%

|

4,38%

|

El ciclo bajista fue más breve en la bolsa española (10 años) pero mucho peor que en la bolsa de Estados Unidos. La rentabilidad media fue negativa pero, además, la inflación fue tan alta, del 16,7% anual, que la rentabilidad real fue negativa en casi un 20% anual. El lector se preguntará cómo es eso posible. Tal vez se dirá que si en 10 años la rentabilidad real fue negativa en un 20% anual, al cabo de 5 años un inversor lo habría perdido todo. La cuestión es que para calcular rentabilidades acumuladas no se multiplica por el número de años sino que se eleva al número de años el resultado de sumar la unidad a la rentabilidad anual. Por ejemplo, si la rentabilidad media es negativa en un 20% anual, se suma la unidad a -20% y se obtiene 80% (o 0,80). Esto se eleva a 10 y se obtiene 0,11 (que es lo mismo que 11%). Esto significa que al cabo de 10 años, a un inversor residente en España le hubiera quedado el 11% de su inversión inicial en términos reales, o sea que el poder adquisitivo del dinero que invirtió se hubiera reducido en un 89%.

En cambio, en el largo ciclo alcista de 1983-1999, la rentabilidad fue de nada menos que del 25,17% anual en términos nominales y del 19,59% anual en términos reales. Se trata justo de la cifra inversa que en el período precedente. No se trata de un error, es pura coincidencia.

La combinación de ambos ciclos nos da una rentabilidad real media del 4,38% anual en el período completo de 1973 a 1999. Como decía antes, las medias ocultan situaciones extremas.

Conclusión

Estos resultados nos muestran que la bolsa es rentable a largo plazo en los ciclos alcistas largos pero no lo es en absoluto en los ciclos bajistas largos. En estos últimos resulta conveniente permanecer alejado del mercado o bien seleccionar con mucho cuidado las carteras de valores. En un ciclo alcista largo, en cambio, conviene permanecer en el mismo sin hacer continuas operaciones de entrada y salida, y la selección de carteras es menos imperiosa. Sin embargo, como a un inversor le cuesta saber si está en un ciclo largo bajista o alcista (puesto que en el primero siempre hay fases alcistas intermedias y en el segundo, fases bajistas intermedias), es recomendable que, en el caso de que quiera estar en bolsa de forma permanente, siempre se preocupe de hacer una buena selección de valores.

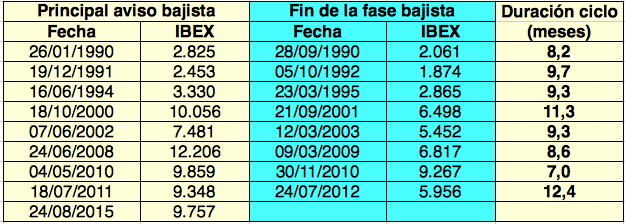

La regularidad en el desarrollo de los ciclos bursátiles no deja de sorprenderme. Desde que salió publicado mi libro Un náufrago en la bolsa en 2005, los ciclos bajistas que ha habido en el mercado español han seguido las mismas pautas allí indicadas, en particular el de 2007-2009, que describo detalladamente en Caos en la Bolsa.

La regularidad en el desarrollo de los ciclos bursátiles no deja de sorprenderme. Desde que salió publicado mi libro Un náufrago en la bolsa en 2005, los ciclos bajistas que ha habido en el mercado español han seguido las mismas pautas allí indicadas, en particular el de 2007-2009, que describo detalladamente en Caos en la Bolsa. Claro que es posible aprovechar esa oportunidad para salir pero hay dos problemas. En primer lugar, puede ocurrir algo imprevisible que detenga el ciclo bajista antes de lo previsto. En segundo lugar, se trata de conocer nuestro propio futuro: ¿qué haremos después de haberlo vendido todo?

Claro que es posible aprovechar esa oportunidad para salir pero hay dos problemas. En primer lugar, puede ocurrir algo imprevisible que detenga el ciclo bajista antes de lo previsto. En segundo lugar, se trata de conocer nuestro propio futuro: ¿qué haremos después de haberlo vendido todo? El inversor estadounidense de origen húngaro George Soros es el gurú financiero por excelencia, y ante cada uno de sus catastrofistas vaticinios no son pocos los inversores que se echan a temblar.

El inversor estadounidense de origen húngaro George Soros es el gurú financiero por excelencia, y ante cada uno de sus catastrofistas vaticinios no son pocos los inversores que se echan a temblar.