Se está hablando mucho estos días de un signo que se considera un predictor fiable de la proximidad de una recesión en Estados Unidos: la inversión de la curva de tipos de interés.

Normalmente, los bonos a largo plazo dan un interés mayor que los títulos de deuda a corto plazo porque los primeros conllevan un riesgo más alto debido al efecto de un posible aumento de la inflación sobre las rentas futuras. Sin embargo, en ocasiones los títulos a largo plazo dan un rendimiento inferior a los de corto plazo, una circunstancia que puede considerarse poco lógica, ya que en este caso los títulos de menor riesgo dan un rendimiento mayor. Un título a corto plazo se considera menos arriesgado porque si aumenta la inflación puedes ir comprando nuevos títulos con un tipo de interés que lleve incorporado expectativas de inflación más altas.

Normalmente, los bonos a largo plazo dan un interés mayor que los títulos de deuda a corto plazo porque los primeros conllevan un riesgo más alto debido al efecto de un posible aumento de la inflación sobre las rentas futuras. Sin embargo, en ocasiones los títulos a largo plazo dan un rendimiento inferior a los de corto plazo, una circunstancia que puede considerarse poco lógica, ya que en este caso los títulos de menor riesgo dan un rendimiento mayor. Un título a corto plazo se considera menos arriesgado porque si aumenta la inflación puedes ir comprando nuevos títulos con un tipo de interés que lleve incorporado expectativas de inflación más altas.

Para entender este fenómeno hay que recordar que los bonos suben de precio cuando aumenta la demanda por los mismos y que cuando eso ocurre su rendimiento baja. Por ejemplo, si compro un título a un año a un precio de 1.000 € con una renta de 30 €, el rendimiento será del 3%. Si en el mercado hubiera de pronto más demanda que oferta de este tipo de deuda (por ejemplo ante una caída de la bolsa), el precio de mi título podría subir a 1.050 €. En tal caso, su rendimiento bajaría al 2,85% (30 dividido por 1.050). En un título a largo plazo la relación entre rendimiento y precio es más compleja debido a que el rendimiento es el tipo de descuento de un flujo de pagos futuros, pero la idea es similar.

Un aumento de la demanda de bonos a largo plazo puede significar que los inversores evitan el riesgo porque los indicadores económicos señalan una caída de la actividad económica, los beneficios empresariales se estancan, el contexto internacional es incierto, etc.. Por otro lado, la expectativa de una recesión favorece a los bonos a largo plazo por partida doble. Por un lado, una recesión suele ir asociada a una menor inflación (por la caída de la demanda), lo que reduce el riesgo de erosión monetaria en los bonos a más largo plazo. Por otro lado, hace prever más caídas del interés porque las empresas demandarán menos crédito y porque el banco central intentará estimular la economía con reducciones de tipos.

Un aumento de la demanda de bonos a largo plazo puede significar que los inversores evitan el riesgo porque los indicadores económicos señalan una caída de la actividad económica, los beneficios empresariales se estancan, el contexto internacional es incierto, etc.. Por otro lado, la expectativa de una recesión favorece a los bonos a largo plazo por partida doble. Por un lado, una recesión suele ir asociada a una menor inflación (por la caída de la demanda), lo que reduce el riesgo de erosión monetaria en los bonos a más largo plazo. Por otro lado, hace prever más caídas del interés porque las empresas demandarán menos crédito y porque el banco central intentará estimular la economía con reducciones de tipos.

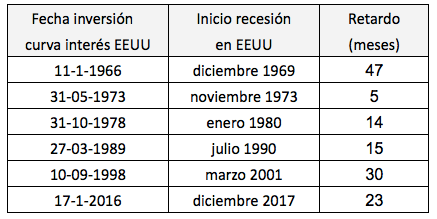

La inversión de la curva de tipos de interés es un acontecimiento tan señalado que tiene fecha: el día 22 de marzo de 2019. Ese día, el tipo de interés a tres meses en Estados Unidos fue del 2,45%, mientras que los bonos del Tesoro americano a 10 años daban el 2,42% anual.

Desde el punto de vista del inversor en bolsa, recesión significa retroceso de los beneficios empresariales, de forma que cualquier cosa que la anticipe puede actuar como incentivo a vender. Sin embargo, diversos estudios indican que tal vez sea precipitado hacerlo.

Un artículo reciente publicado en la página web de la CNBC, Stocks typically outperform for a long time even when the bond market is flashing recession signal (Las acciones suelen hacerlo bien durante largo tiempo cuando el mercado de bonos emite señales de alarma) ofrece una perspectiva histórica del fenómeno.

El cuadro siguiente, elaborado por la firma Bespoke Investment Group, recoge la evolución del índice S&P 500 en diversos plazos (un mes, tres meses, seis meses y un año) desde el día en que tuvo lugar la inversión de la curva de los tipos de interés, desde el año 1966. Vemos que en los dos primeros ciclos, los de 1966 y 1973, efectivamente la bolsa había bajado (y de forma considerable) un año después. Sin embargo, en los últimos cuatro (iniciados en 1978, 1989, 1998 y 2006) ha sucedido lo contrario: el índice S&P 500 se había revalorizado de forma significativa un año después.

En el artículo mencionado, otra firma de inversión, Cannacord Genuity, destaca el hecho de que la recesión puede tardar dos años o más en llegar después de la señal dada por la inversión de la curva, de forma que se trata de una mala señal, sí, pero con un retardo notable.

En el cuadro siguiente he comparado la fecha de cada inversión de la curva de tipos de interés con el mes de inicio de la subsiguiente recesión. Vemos que salvo en 1973, efectivamente el retardo fue de más de un año. Lo que sí es cierto es que después del inicio de cada recesión, la caída del S&P 500 ha sido considerable.

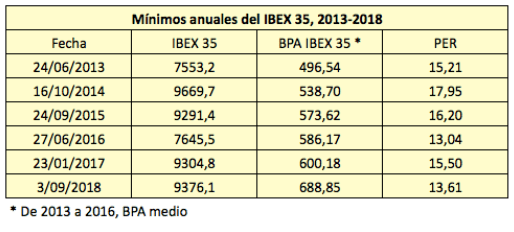

El valor más bajo del PER alcanzado desde la recuperación iniciada en julio de 2012 (5.956,3 puntos) se dio el 27 de junio de 2016 tras el resultado de la votación a favor de la salida del Reino Unido de la Unión Europea. Dicho valor fue de 13,36 veces los beneficios de 2015 y de 13,04 veces si se tiene en cuenta el beneficio por acción medio del índice en los años 2015 y 2016. El IBEX alcanzaría una valoración tan baja como entonces si cayera a 8.982 puntos (13,04 x 688,85).

El valor más bajo del PER alcanzado desde la recuperación iniciada en julio de 2012 (5.956,3 puntos) se dio el 27 de junio de 2016 tras el resultado de la votación a favor de la salida del Reino Unido de la Unión Europea. Dicho valor fue de 13,36 veces los beneficios de 2015 y de 13,04 veces si se tiene en cuenta el beneficio por acción medio del índice en los años 2015 y 2016. El IBEX alcanzaría una valoración tan baja como entonces si cayera a 8.982 puntos (13,04 x 688,85).

Si nos basamos en los

Si nos basamos en los

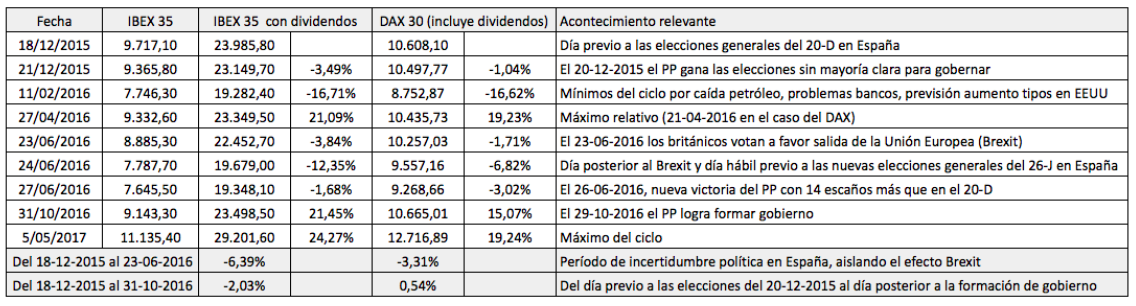

Los inversores que estaban en bolsa antes de las elecciones presidenciales francesas del 23 de abril se jugaban la posibilidad de una debacle: la que se hubiera desencadenado si los dos candidatos más votados hubiesen sido Marine Le Pen, de la extrema derecha antieuropea, y Jean Luc Mélenchon, de la extrema izquierda antieuropea. No faltó mucho para ello. El candidato más votado en la primera vuelta, el centrista Emmanuel Macron, obtuvo el 24% de los votos, mientras que Marine Le Pen obtuvo el 21% de los sufragios, François Fillon el 20% y Jean Luc Mélenchon el 19,6%. En Francia, los dos candidatos con más apoyo se disputan la presidencia en unas segundas elecciones.

Los inversores que estaban en bolsa antes de las elecciones presidenciales francesas del 23 de abril se jugaban la posibilidad de una debacle: la que se hubiera desencadenado si los dos candidatos más votados hubiesen sido Marine Le Pen, de la extrema derecha antieuropea, y Jean Luc Mélenchon, de la extrema izquierda antieuropea. No faltó mucho para ello. El candidato más votado en la primera vuelta, el centrista Emmanuel Macron, obtuvo el 24% de los votos, mientras que Marine Le Pen obtuvo el 21% de los sufragios, François Fillon el 20% y Jean Luc Mélenchon el 19,6%. En Francia, los dos candidatos con más apoyo se disputan la presidencia en unas segundas elecciones.

La regularidad en el desarrollo de los ciclos bursátiles no deja de sorprenderme. Desde que salió publicado mi libro Un náufrago en la bolsa en 2005, los ciclos bajistas que ha habido en el mercado español han seguido las mismas pautas allí indicadas, en particular el de 2007-2009, que describo detalladamente en Caos en la Bolsa.

La regularidad en el desarrollo de los ciclos bursátiles no deja de sorprenderme. Desde que salió publicado mi libro Un náufrago en la bolsa en 2005, los ciclos bajistas que ha habido en el mercado español han seguido las mismas pautas allí indicadas, en particular el de 2007-2009, que describo detalladamente en Caos en la Bolsa. Claro que es posible aprovechar esa oportunidad para salir pero hay dos problemas. En primer lugar, puede ocurrir algo imprevisible que detenga el ciclo bajista antes de lo previsto. En segundo lugar, se trata de conocer nuestro propio futuro: ¿qué haremos después de haberlo vendido todo?

Claro que es posible aprovechar esa oportunidad para salir pero hay dos problemas. En primer lugar, puede ocurrir algo imprevisible que detenga el ciclo bajista antes de lo previsto. En segundo lugar, se trata de conocer nuestro propio futuro: ¿qué haremos después de haberlo vendido todo?