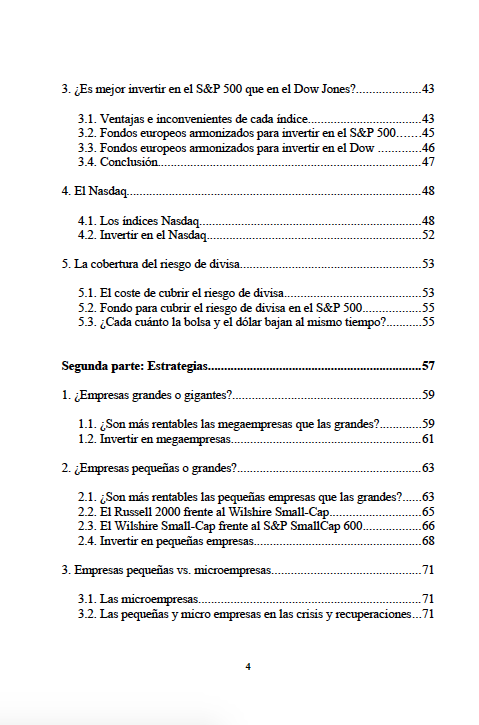

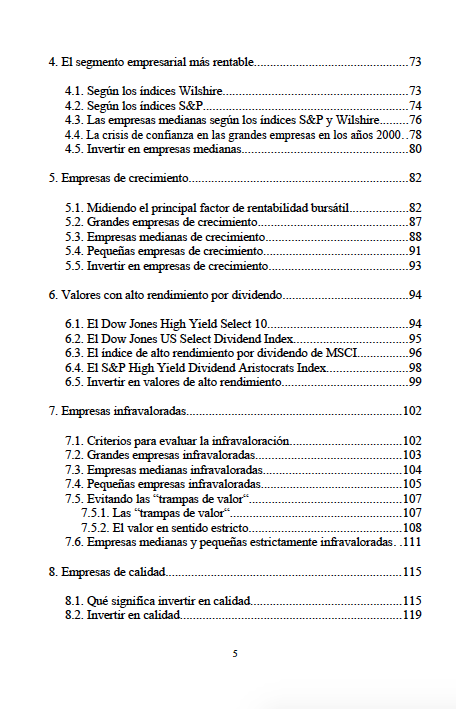

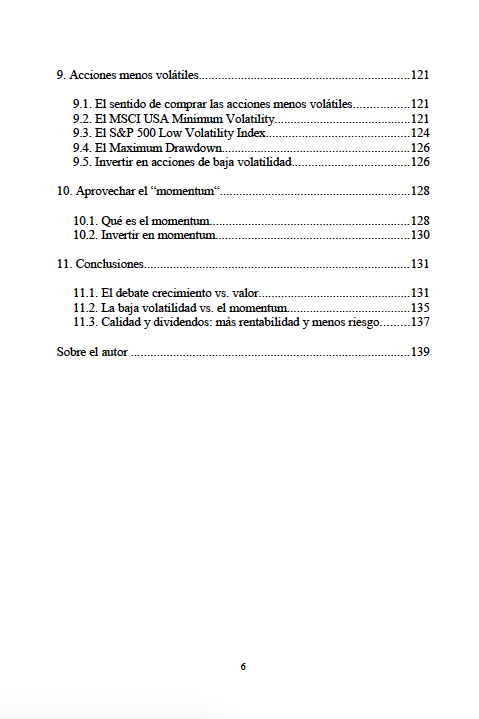

Todo va a depender de a qué nos referimos cuando decimos “en los últimos años”. Así que voy a contestar esta pregunta a partir de tres períodos diferentes: de 2008 a 2012 (5 años), de 2001 a 2012 (12 años) y de 1991 a 2012 (22 años) y voy a examinar la rentabilidad del Dow Jones Industrials de la bolsa de Nueva York, del DAX alemán y del índice general de la Bolsa de Madrid (IGBM) en dichos períodos. El Dow Jones Industrials reúne 30 de las mayores corporaciones de Estados Unidos pero no todas ellas (por ejemplo, Apple no forma parte de este índice) y a pesar de su nombre no sólo incluye empresas industriales sino también de servicios e incluso entidades financieras. El DAX también está compuesto por 30 valores e incorpora las empresas más representativas del mercado alemán. El IGBM contiene un número variable de sociedades, actualmente 112. Para calcular la rentabilidad del Dow Jones he añadido el rendimiento por dividendo. En el caso del índice de la bolsa española, he tomado el indice total de la Bolsa de Madrid, que incorpora los dividendos. El DAX alemán ya lleva incorporado los dividendos, de modo que no ha sido necesario ningún ajuste.

Como se puede suponer, la bolsa española sale claramente perdedora en el primero de estos períodos (2008-2012), que ha estado dominado por dos crisis sucesivas, la financiera (2008-2009) y la del euro (2010-2012), aunque ambas se han desarrollado en realidad de forma parelela.

Bolsa de Madrid -7,28% anual

Bolsa de Francfort -1,15% anual

Bolsa de Nueva York 1,16% anual

Si tomamos un período más amplio, el que va de 2001 a 2012, tenemos los siguientes resultados:

Bolsa de Madrid 4,30% anual

Bolsa de Francfort 1,41% anual

Bolsa de Nueva York 4,49% anual

Así, en los últimos 12 años, la bolsa americana y la española dieron una rentabilidad similar y superior a la alemana. Esto se debe principalmente a que el DAX tuvo una pérdida acumulada del 55% entre principios de 2001 y finales del 2002 mientras que la bolsa española perdió un 23% en esos dos años y el Dow Jones, un 19,5%.

Por otro lado, hay que tener en cuenta que en diciembre de 2000, el euro cotizaba a 0,9305 dólares mientras que al cierre de 2012 lo hacía a 1,32 dólares, es decir, el dólar se depreció casi un 30% en este período, lo que supone una caida media del 2,87% anual. De este modo, un inversor residente en España que invirtiera en la bolsa de Nueva York al final de 2000 habría obtenido una rentabilidad media del 4,49% en dólares pero a esto le tendría que haber restado la depreciación del dólar, por lo que su rentabilidad en euros habría sido del 1,62% anual, inferior a la que habría obtenido de invertir en bolsa española.

Si ahora consideramos un período más extenso, de 1991 a 2012 (22 años), obtenemos los siguientes resultados:

Bolsa de Madrid 10,49% anual

Bolsa de Francfort 8,01% anual

Bolsa de Nueva York 10,58% anual

De 1991 hasta la adopción del euro, el marco alemán se apreció un 35,8% frente a la peseta española. Esto representa una media del 1,40% anual en todo el período de 22 años, de modo que para un inversor residente en España, la bolsa alemana habría generado una rentabilidad media aproximada del 9,4% anual.

En cuanto al dólar, al final de 1990 valía 103,91 pesetas mientras que al final de 2012 valía 1,32 euros. Puesto que el tipo de cambio entre el euro y la peseta quedó fijado en 166,386 pesetas, al final de 2012 el dólar valía el equivalente de 126,05 pesetas. Es decir, el dólar se apreció un 21,3% en términos equivalentes frente al valor que tenía en España hace 22 años. Esto supone una apreciación media del 0,88% en este período. Así, a la rentabilidad en dólares de la bolsa de Nueva York, que fue del 10,58% anual, habría que sumarle la apreciación del dólar, de modo que la rentabilidad en moneda local para un residente español habría sido del 11,46% anual. En definitiva, entre 1991 y 2012, la bolsa más rentable, de entre las consideradas, para un inversor residente en España habría sido la estadounidense.