Ya está disponible la segunda edición «Ganar en Bolsa con bajo riesgo: desmontando el mito de la relación rentabilidad-riesgo», en versión impresa y ahora también en versión ebook, en Amazon.

La sexta Monografía Invesgrama estudia la relación entre la volatilidad de los valores del IBEX 35 y su rentabilidad. La anterior edición abarcaba un período de nueve años, de diciembre de 2009 a diciembre de 2018. En esta segunda edición, se han añadido los cuatro ejercicios anteriores (2006 a 2009), así como los más recientes (de 2019 a junio de 2022). Por tanto, la nueva versión cubre un período de 16 años y medio, lo bastante extenso como para que las conclusiones sean significativas.

Podéis ver algunas páginas seleccionadas y la tabla de contenidos clicando sobre la portada o en este enlace.

La obra demuestra que una cartera con las diez acciones menos volátiles del índice ganó un 8,70% anual en dicho período, frente al 2,80% anual del IBEX 35, una ventaja extraordinaria teniendo en cuenta que se ha aplicado un único criterio de selección. Al excluir entidades financieras, se logró un resultado todavía mejor: una cartera con los diez valores menos volátiles no financieros ganó un 9,87% anual.

La cartera de diez valores menos volátiles del IBEX 35 no solo fue más rentable, también tuvo un riesgo menor que el índice. Solo perdió cuatro años en el período 2006-2021, o sea uno de cada cuatro, y en dos de ellos, la pérdida fue inferior al 3%. Solo en un año perdió más de un 10% y la pérdida anual máxima fue del 25,39% (en 2018). En cambio, el IBEX 35 generó resultados negativos en seis años, tuvo pérdidas de más del 10% en cuatro ejercicios y su pérdida anual máxima fue del 36,50%.

En todos los años en que el IBEX 35 tuvo rentabilidad negativa (2008, 2010, 2011, 2015, 2018 y 2020), la cartera de valores menos volátiles lo hizo en torno a un 10% mejor.

En 12 de los 16 años completos del período, la cartera de valores menos volátiles batió al IBEX 35, una tasa de éxito del 75%. Si bien las ventajas no fueron muy elevadas (la máxima en un solo año fue del 17%), sí fueron muy consistentes.

Los valores más volátiles, en cambio, fueron extremadamente rentables en breves períodos de tiempo. En cuatro años, su ventaja respecto al IBEX 35 superó el 15%. Sin embargo, esto no pudo evitar que su rentabilidad media fuera negativa en un 0,14% anual a lo largo del período.

Se puede afirmar que los valores menos volátiles lideran el mercado, pues son los principales responsables de la rentabilidad positiva del índice.

Estos datos nos permiten llegar a la conclusión de que el menor riesgo es recompensado con una mayor rentabilidad, al contrario de lo que suele creerse.

La monografía también explora el comportamiento de diversos índices basados en la baja volatilidad, para la bolsa de Estados Unidos, la europea y la internacional, así como de algunos de los fondos cotizados que replican dichos índices.

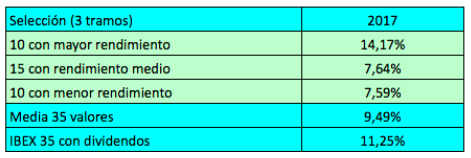

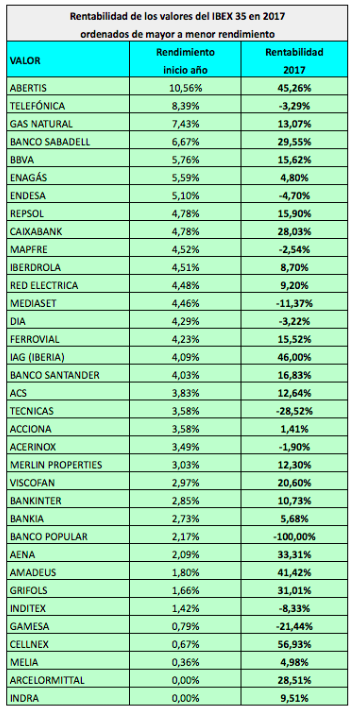

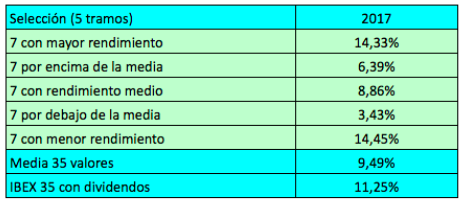

Es decir, los siete valores que al principio de 2017 tenían mayor rendimiento por dividendo tuvieron una rentabilidad media del 14,33% mientras que la rentabilidad de los 35 valores fue de una media del 9,49% y la del IBEX 35 con dividendos, del 11,25%. De nuevo, pues, este grupo lo hizo mejor que el índice de referencia. En 2017 se dio la circunstancia de que los 7 valores con menor rendimiento lo hicieron igual de bien que el primer grupo.

Es decir, los siete valores que al principio de 2017 tenían mayor rendimiento por dividendo tuvieron una rentabilidad media del 14,33% mientras que la rentabilidad de los 35 valores fue de una media del 9,49% y la del IBEX 35 con dividendos, del 11,25%. De nuevo, pues, este grupo lo hizo mejor que el índice de referencia. En 2017 se dio la circunstancia de que los 7 valores con menor rendimiento lo hicieron igual de bien que el primer grupo.