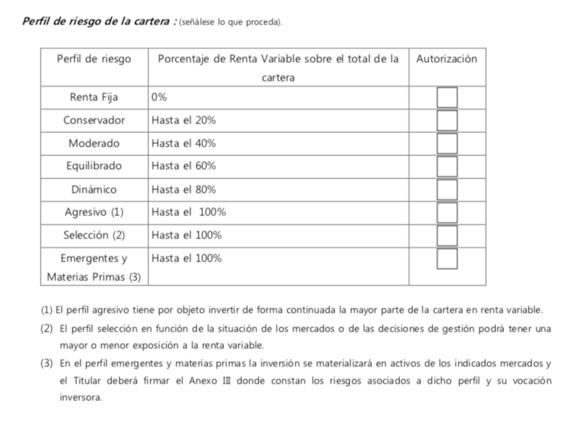

Los departamentos de gestión de carteras de los bancos y de las entidades de inversión que trabajan con mandatos de gestión clasifican a los clientes en función de diversos perfiles de riesgo. Por ejemplo, el Banco Santander tiene los siguientes perfiles: conservador, moderado, equilibrado, dinámico y agresivo. Se denomina inversor conservador al que no quiere saber nada de la bolsa y agresivo a quien invierte prácticamente todo su capital en acciones. A continuación se reproduce el esquema de perfiles de riesgo del Banco Santander.

Es una clasificación bastante arbitraria. En la práctica, un inversor calificado de “agresivo“ puede diversificar más que uno que se considera a sí mismo “conservador“ y el primero puede comprar activos de mejor calidad que el segundo. Por otro lado, la clasificación no se basa en un conocimiento específico de la relación rentabilidad-riesgo de cada activo o combinación de activos.

A las entidades financieras, categorizar así a los clientes de este modo les va bien para justificar sus resultados. A los conservadores les pueden decir que no han ganado nada porque en su día dijeron que solo querían activos seguros. A los agresivos les pueden decir que han perdido porque en su día dijeron estar dispuestos a asumir riesgos. Pero la entidad financiera gana siempre porque cobra sus comisiones sean cuales sean los resultados.

A las entidades financieras, categorizar así a los clientes de este modo les va bien para justificar sus resultados. A los conservadores les pueden decir que no han ganado nada porque en su día dijeron que solo querían activos seguros. A los agresivos les pueden decir que han perdido porque en su día dijeron estar dispuestos a asumir riesgos. Pero la entidad financiera gana siempre porque cobra sus comisiones sean cuales sean los resultados.

Si dejas que te asignen un perfil, estás aceptando de antemano que tú serás el responsable de tus resultados si estos no son los que esperabas.

Como explico en la nueva Monografía Invesgrama (En busca del ahorro seguro y rentable), la intermediación online y la creciente oferta de fondos de inversión de bajo coste (ya sean tradicionales o cotizados) permiten al inversor algo que no era posible hace unos años: autogestionar su capital de modo muy eficiente porque muchos de ellos replican fielmente un índice o un activo y porque han supuesto una significativa reducción de comisiones. Tengamos en cuenta que los fondos de inversión de gestión activa pueden tener comisiones de casi el 2,5% anual y los mandatos de gestión incluso más. Todo lo que podamos ahorrar en comisiones es rentabilidad a nuestro favor.

Si además compramos fondos que siguen la normativa armonizada europea UCITS no pagaremos impuestos sobre plusvalías mientras reinvertamos las ganancias en otro fondo UCITS.

Lo que he querido mostrar en dicha obra es el riesgo que habría asumido un inversor en los últimos cuarenta años (1978-2017) si hubiera diversificado su capital en diferentes clases de activos, con diversas opciones de riesgo. Creo que tomar decisiones de inversión basadas en información real es más eficaz que dejar que una entidad financiera decida por nosotros en base a un cuestionario.