El IBEX 35 empezó 2018 con buenas perspectivas y el 26 de enero llegó a acumular una plusvalía del 5,5%. Sin embargo, los buenos datos de empleo en Estados Unidos, así como la subida de los salarios en dicho país al mayor ritmo en nueve años, han reactivado el temor a que sigan subiendo los tipos de interés a lo largo de este año. Al igual que la contrapartida positiva de una recesión es una caída de los tipos de interés, la contrapartida negativa del crecimiento económico es un alza de los mismos.

Los recortes de impuestos de la Administración Trump, que en un principio fueron vistos como positivos para la bolsa, se han girado en contra, ya que en un contexto de crecimiento económico consolidado una política fiscal expansiva (bajada de impuestos, aumento del déficit público) debe combinarse con una política monetaria restrictiva (retirada de los programas de compra de activos financieros por parte del banco central, subida de tipos) para evitar que se dispare la inflación.

Estados Unidos fue el primer país en entrar en la llamada Gran Recesión en 2007, el primero en salir de ella y el primero también en aplicar una política monetaria restrictiva que marcará el camino a otros bancos centrales, en particular el Banco Central Europeo, de aquí la preocupación que sobrevuela las bolsas europeas.

El rendimiento anual del bono a 10 años americano empezó a subir a partir de julio de 2016, cuando llegó al 1,36%, mientras que el 2 de febrero alcanzó el 2,84%. El bund alemán a 10 años tenía rendimiento anual negativo del 0,19% en julio de 2016 mientras que ahora renta el 0,77%. El rendimiento anual bono español a 10 años alcanzó su mínimo en septiembre de 2006 en un 0,88% anual, en marzo de 2017 subió al 1,88% y actualmente todavía está por debajo de ese nivel, en el 1,47%.

Un aumento de los tipos de interés se considera negativo por una doble razón: las activos financieros compiten entre sí por captar el ahorro y cuando los títulos de renta fija, que son percibidos como de menor riesgo, se vuelven más rentables, baja el precio que los inversores están dispuestos a pagar por las acciones. Por otro lado, aumentan los costes financieros de las empresas, principalmente de aquellas más endeudadas.

Esto es así en teoría. Como dice Hugo Ferrer en su artículo Ver más caídas a partir del lunes es muy probable. Y que sea una oportunidad de compra también es probable, esta tesis supone que todos los demás factores que influyen en la bolsa no varían (lo que en economía se conoce como cláusula ceteris paribus, o sea “todo lo demás igual“). Las bolsas no solo evolucionan en función del rendimiento de los bonos sino de otras circunstancias, como los beneficios empresariales, la inflación, las expectativas… Por tanto, en los próximos meses lo que determinará la marcha de las bolsas será el signo del balance de todos estos factores.

Se esperaba desde hacía tiempo una corrección en la bolsa estadounidense, pues desde junio de 2016 no había sufrido un retroceso de más del 5%, algo que no ocurría desde 1929. La corrección actual del S&P 500, principal índice de la bolsa americana, desde el máximo del 26 de enero es del 3,85%, por lo que no debería extrañarnos que la tendencia se agudizara en las próximas sesiones.

Jeremy Siegel, autor del éxito Stocks for the long run (Acciones para el largo plazo), ha sido alcista en la bolsa estadounidense en los últimos años a pesar de las continuas alertas de sobrevaloración por parte de muchos expertos, por lo que su visión del mercado ha sido acertada. Ahora cree que el mercado podría sufrir una corrección del 10% porque tendrá que asimilar la práctica seguridad de que la Reserva Federal, el banco central de Estados Unidos, suba el tipo de interés oficial en varias ocasiones en 2018, que serán cuatro según el profesor de la Wharton Business School, del 1,25% actual al 2%. En diciembre pronosticó un 2018 con ganancias moderadas de hasta el 10% como máximo.

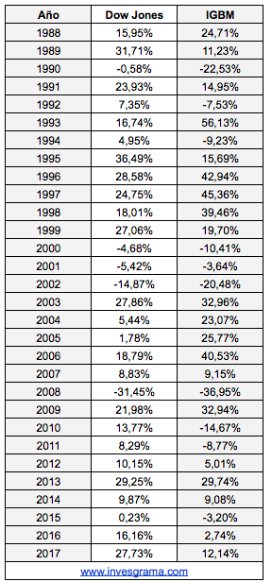

¿Un comportamiento plano o una ligera caída de los índices estadounidenses será negativo para las bolsas europeas, y la española en particular, en el conjunto de 2018? No necesariamente. El cuadro siguiente indica la rentabilidad con dividendos del índice Dow Jones Industrials y del Indice General de la Bolsa de Madrid (IGBM) en los últimos 30 años. Vemos que en 13 años la bolsa española fue más rentable que la americana y que en 2004 y 2005 el Dow Jones tuvo una rentabilidad de entre el 2% y el 5% mientras que en ambos años el IGBM ganó entre el 23% y el 25%.

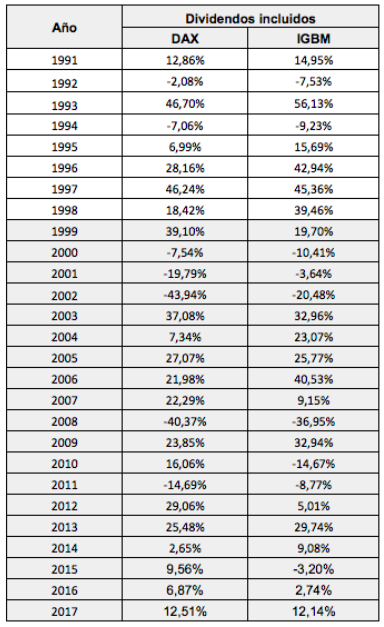

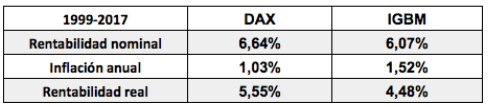

Cuando consideramos el período de 1991 a 2017, la bolsa española fue más rentable: 10,32% vs. 8,58% anual. En este período, la inflación media fue del 2,75% anual en España y del 1,75% anual en Alemania, de modo que en términos reales la diferencia se redujo en un 1% anual. Es decir, la rentabilidad real fue del 7,32% anual para la bolsa española y del 6,72% anual para la alemana.

Cuando consideramos el período de 1991 a 2017, la bolsa española fue más rentable: 10,32% vs. 8,58% anual. En este período, la inflación media fue del 2,75% anual en España y del 1,75% anual en Alemania, de modo que en términos reales la diferencia se redujo en un 1% anual. Es decir, la rentabilidad real fue del 7,32% anual para la bolsa española y del 6,72% anual para la alemana.