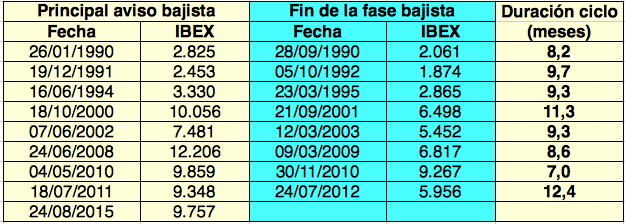

Hoy se cumplen diez años de la quiebra del que fuera cuarto mayor banco de inversión de Estados Unidos, Lehman Brothers.

Este hecho suele considerarse como el principal desencadenante de la peor crisis financiera del mundo occidental desde 1929. Sin embargo, ya entre febrero y marzo de 2007, unos 18 meses antes de la quiebra de Lehman, había habido un primer aviso de que el sistema financiero de Estados Unidos estaba en ciernes de derrumbarse. En aquellos dos meses, nada menos que 25 sociedades hipotecarias se volvieron insolventes como consecuencia de la acumulación de retrasos o impagos de los préstamos hipotecarios que habían concedido a personas de baja calificación crediticia.

La quiebra de Lehman fue en realidad un punto de inflexión. Las tres grandes sociedades hipotecarias de Estados Unidos, New Century, Ameriquest y Countrywide, quebraron en serie entre abril de 2007 y enero de 2008, pero las dos últimas (las dos mayores) fueron adquiridas, y por tanto, rescatadas, por Citigroup y Bank of America. Cuando quebró Bear Stearns, el quinto mayor banco de inversión, este fue adquirido por JP Morgan.

Pero nadie quiso salir al rescate de Lehman Brothers. Ni la Reserva Federal ni ninguna entidad privada. Fue la revelación de que el legendario banco era completamente inviable e hizo correr la sospecha de que podía haber muchas otras entidades en igual situación. Como así fue.

En inglés, los préstamos hipotecarios a clientes solventes se denominan prime mortgage loans mientras que los que se dan a clientes poco solventes se conocen como subprime mortgage loans. Dado que la causa más inmediata de la crisis financiera fue el abuso en la concesión de este último tipo de hipotecas, la crisis financiera de 2008 se conoce como la crisis subprime.

En realidad, si únicamente se hubiera abusado de las hipotecas subprime, “solo“ habrían quebrado algunos bancos y entidades financieras. Pero esta práctica se vio agravada por la transformación sistemática de las hipotecas subprime en títulos negociables que eran vendidos a fondos de inversión, fondos de pensiones y otras entidades financieras.

El procedimiento era ingenioso. Para explicarlo de un modo sencillo: si se consideraba que en un conjunto de hipotecas concedidas a personas poco solventes la probabilidad de impago era tan alta como del 20%, entonces el 80% de los títulos que se crearan a partir de dichas hipotecas podrían ser completamente seguros porque no quedarían afectados por esa probabilidad de impago del 20%.

Eso estaba tan claro que las principales agencias de calificación de créditos otorgaron a esos títulos la máxima calidad crediticia, la misma que a la deuda pública del gobierno de los Estados Unidos. Así, a pesar de que el activo subyacente (un conjunto de hipotecas a personas poco solventes) era de mala calidad, muchos de los títulos basados en dicho activo eran de la máxima calidad.

Por otro lado, como el precio de la vivienda no paraba de subir, incluso las personas que tenían problemas para pagar sus hipotecas podían refinanciar sus préstamos gracias al aumento de valor del inmueble: era el efecto riqueza.

Era perfectamente lógico conceder un préstamo a alguien insolvente para comprar una casa porque cuando la casa aumentara de valor, esa persona dejaría de ser insolvente. En este contexto, las probabilidades de impago de un conjunto de préstamos podían ser altas al principio pero se consideraba que bajarían con el tiempo.

Pero la circunstancia que más contribuyó a la crisis fue la excesiva difusión de estos títulos a través de todo el sistema financiero internacional. Al ser considerados productos seguros y con un rendimiento elevado en un contexto de tipos de interés a la baja, eran muy demandados.

El problema es que cuando una entidad financiera tiene 100 € para invertir no se limita a invertir 100 € sino que pide prestado a otras entidades para invertir, por ejemplo, 2.000 €: es el apalancamiento financiero. El “sello de calidad“ otorgado por las agencias de calificación creó una sensación de falsa seguridad que llevó a las entidades financieras a perder la noción del riesgo.

Todo el esquema se fundamentaba en realidad en una sola cosa: la subida continua del precio de la vivienda. Bueno, en dos. En esto y en la expectativa de que el precio de la vivienda continuaría subiendo hasta el día en que todo el mundo fuera rico. Cuando el precio empezó a bajar, el único pilar que lo aguantaba todo se resquebrajó y provocó la reacción en cadena que dio lugar a los pavorosos acontecimientos que se vivieron a lo largo de 2008 y principios de 2009.

Fue una época en la que primó el ingenio por encima de cosas más vulgares como salvaguardar los intereses de los clientes y de los accionistas. Y convencer a la gente de que si te endeudas te puedes hacer rico, tiene su mérito. Nada de trabajar duro, nada de crear una empresa, nada de tener ideas. Había que hacer lo que hacen los bancos: apalancarse, o sea comprar activos con deuda, si es posible con un volumen de deuda superior al valor del activo.

Los directivos de los bancos que tuvieron que ser rescatados con dinero público se embolsaron salarios, indemnizaciones y planes de pensiones millonarios. A fin de cuentas, quisieron enriquecer a la sociedad. No funcionó pero fue ingenioso.

Sin embargo, esto es algo que podemos practicar en nuestra vida diaria. Salir de nuestras zonas de confort o revisar la manera cómo pensamos pueden también ser aventuras interiores. Caos, mi náufrago imaginario, sobrevivió en el tumulto de la bolsa al desafiar el pensamiento lógico. En su nueva peripecia bursátil, que he contado en

Sin embargo, esto es algo que podemos practicar en nuestra vida diaria. Salir de nuestras zonas de confort o revisar la manera cómo pensamos pueden también ser aventuras interiores. Caos, mi náufrago imaginario, sobrevivió en el tumulto de la bolsa al desafiar el pensamiento lógico. En su nueva peripecia bursátil, que he contado en