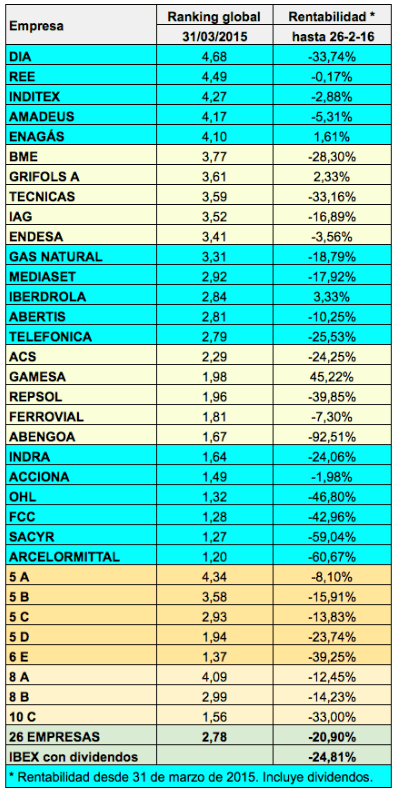

En marzo de 2015 publiqué una serie de rankings de las empresas no financieras que entonces formaban parte del IBEX-35. Se trata ahora de revisar cuál ha sido la rentabilidad bursátil de esas empresas desde el 31 de marzo de 2015 en función del ranking que ocupaban entonces.

Desde aquella fecha, han salido Abengoa, BME y Jazztel y han entrado Acerinox, Aena y Merlín Properties. No se ha incluido Jazztel, que tenía un ranking de 3,07, ya que estaba al final del proceso de la OPA. Abandonó el IBEX en junio de 2015 con una rentabilidad del 2,29% desde el 31 de marzo.

Del 31 de marzo de 2015 al 26 de febrero de 2016, el IBEX-35 con dividendos ha perdido un 24,81%. En el mismo período, la rentabilidad media con dividendos de las 26 empresas no financieras que entonces componían el índice ha sido negativa en un 20,90%.

Si dividimos esas 26 empresas según el valor de su ranking global en cinco tramos de cinco valores cada uno (salvo el quinto, que consta de seis valores), vemos que el primer grupo (el 5A en la tabla) perdió un 8,10% de media. Los dos siguientes perdieron un 15,91% y un 13,83% respectivamente. Finalmente, los dos últimos tuvieron una rentabilidad negativa del 23,74% y del 39,25% respectivamente.

Se observa, pues, cierta relación entre el ranking de los valores en marzo, es decir, poco después de que todas las empresas hubieran publicado sus estados financieros anuales, y su rentabilidad posterior. Ello desmiente la idea de que la bolsa sea un “casino“ donde todo es impredecible.

Sin embargo, se da la circunstancia de que el valor que contaba con mejores fundamentales según los criterios utilizados ha sido uno de los que peor se ha comportado: DIA. Las causas del deterioro del valor tienen que ver con la poca claridad de la evolución de sus resultados y, quizá más importante, con el aumento de los problemas legales a que se enfrenta debido a las numerosas demandas que ha recibido de franquiciados.

En cambio, entre los valores peor clasificados encontramos a Acciona y Ferrovial, mientras que han tenido un comportamiento relativo mucho mejor que el del IBEX. En ambos casos, los criterios no han sido útiles para valorar los fundamentales de la empresa.

El principal inconveniente de estos rankings es que solo se actualizan una vez al año, por lo que no recogen información relevante que pueda haberse producido a lo largo de los meses siguientes. Por otro lado, no incluye otros ratios significativos. Aún así, vemos que en general podemos predecir que las empresas con balances y resultados sólidos evolucionarán mejor en bolsa que las empresas con malos fundamentales. Ciertamente, siempre hay una serie de factores impredecibles que afectan al mercado en general y a las empresas en particular, pero esos elementos aleatorios, si bien pueden alterar las relaciones de causa-efecto, carecen de la fuerza suficiente como para anular esas relaciones.

En definitiva, no podemos predecir que vamos a ganar pero sí, al menos, que lo vamos a hacer mejor que el mercado.

Los criterios utilizados para elaborar los rankings fueron los siguientes:

Solvencia

Solvencia basada en la proporción que suponen los gastos financieros netos sobre el beneficio operativo. Se considera tanto el beneficio operativo total como el recurrente. A mayor puntuación, mayor solvencia.

Rentabilidad

En base a la diferencia entre la ROCE (rentabilidad sobre el capital empleado) y el coste de la deuda. A mayor puntuación, mayor rentabilidad.

Crecimiento

Aumento del beneficio por acción en los últimos 3 a 5 años. A mayor puntuación, mayor crecimiento del beneficio por acción.

Valoración

En base al PER (relación precio-beneficio). Se considera tanto el PER total como el PER recurrente. A diferencia de las tres categorías anteriores, la puntuación depende de la posición de cada empresa en relación a las demás empresas del IBEX. A mayor puntuación, más barata está la acción en términos relativos, aunque es aconsejable comparar este dato con el crecimiento del beneficio por acción.

Estabilidad

En base a la variabilidad intertrimestral de la cotización en bolsa. Al igual que en la categoría anterior, la puntuación depende de la posición relativa de cada empresa. A mayor puntuación, menor volatilidad de la acción en términos comparativos.

El ranking global es la puntuación media teniendo en cuenta los cinco apartados anteriores.

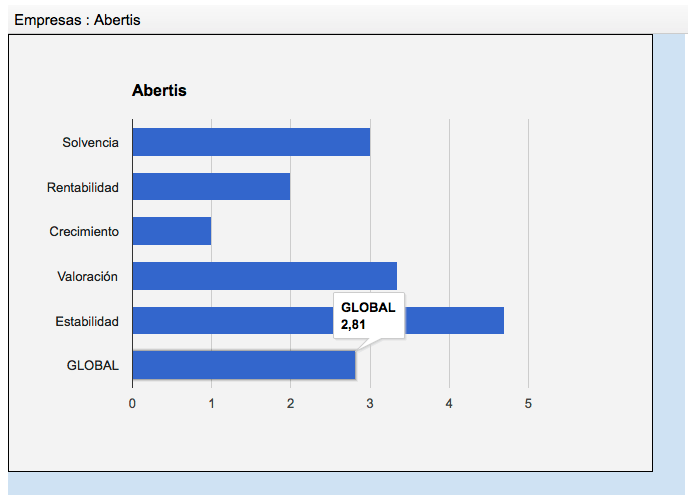

A continuación se reproduce como ejemplo el gráfico de Abertis como fue publicado en marzo de 2015.

El inversor estadounidense de origen húngaro George Soros es el gurú financiero por excelencia, y ante cada uno de sus catastrofistas vaticinios no son pocos los inversores que se echan a temblar.

El inversor estadounidense de origen húngaro George Soros es el gurú financiero por excelencia, y ante cada uno de sus catastrofistas vaticinios no son pocos los inversores que se echan a temblar.

En un ambiente de optimismo, siempre hay quien cae fácilmente en la euforia, como prueba la opinión de un analista recogida en el recuadro, quien pensaba que el oro podría alcanzar los 8.000 dólares por onza “sin riesgo de burbuja“, lo que daba a entender que podría subir mucho más ya que las alzas de los activos suelen acabar en burbuja.

En un ambiente de optimismo, siempre hay quien cae fácilmente en la euforia, como prueba la opinión de un analista recogida en el recuadro, quien pensaba que el oro podría alcanzar los 8.000 dólares por onza “sin riesgo de burbuja“, lo que daba a entender que podría subir mucho más ya que las alzas de los activos suelen acabar en burbuja.