El significado de caro o barato en bolsa

Para saber si unas acciones están caras o baratas no nos fijamos en su precio, ni siquiera en si han bajado o subido.

Unas acciones de 20 € pueden estar más caras que otras de 100 €. Lo que nos interesa no es el precio absoluto sino el precio relativo. Si las acciones de 20 € tienen un beneficio por acción de 1 €, estaremos pagando 20 veces ese beneficio. Si las de 100 € tienen un beneficio por acción de 10 €, pagaremos solo 10 veces esa cantidad. Desde este punto de vista, las acciones de 20 € están el doble de caras que las de 100 €, a pesar de que su precio sea cinco veces inferior. Este precio relativo que resulta de comparar el precio con el beneficio por acción es lo que se conoce como relación precio-beneficio o PER.

Por otro lado, el hecho de que las acciones de 20 € bajen a 10 €, no significa necesariamente que se hayan abaratado. Si al mismo tiempo su beneficio ha caído en una proporción aún mayor, por ejemplo, de 1 € a 0,25 €, entonces el PER ha pasado de 20 a 40. Es decir, están el doble de caras que antes a pesar de que su precio ha caído a la mitad.

En cambio, si las acciones que valen 100 € suben a 200 € pero su beneficio por acción se multiplica por cuatro, su PER pasa de 10 a solo 5, es decir, están la mitad de baratas que antes a pesar de haber doblado de precio.

La relación precio-beneficio o PER

La relación precio-beneficio debería llamarse más bien relación precio-beneficio por acción ya que compara el precio de una acción con su beneficio por acción. Este ratio es más conocido por las siglas en inglés PER, de Price-Earnings Ratio (que en realidad es una abreviación de Price-Earnings per Share Ratio). El PER nos da una idea acerca de si unas acciones están caras o baratas, especialmente en relación al conjunto del mercado (cuanto mayor el PER, más cara está la acción en términos relativos).

Pero el PER de las acciones de una empresa también puede calcularse dividiendo la capitalización de esta por su beneficio neto. La capitalización es el precio multiplicado por el número de acciones. Si dividimos el numerador y el denominador por el número de acciones, entonces en el numerador tendremos el precio y en el denominador el beneficio por acción.

Para ser más precisos, se tiene en cuenta el beneficio neto atribuido, no el beneficio neto. Al consolidar cuentas, las empresas o bancos suman todos los ingresos y gastos de las sociedades de las cuales poseen más del 50% del capital. Pero de este modo se apuntan un beneficio que no les corresponde en su totalidad. Por ejemplo, si la sociedad dominante posee el 70% de una empresa, se apunta el 100% del beneficio de esta, por lo que al final de la cuenta de resultados debe hacer un ajuste. Este ajuste consiste en restar el 30% del beneficio que no le corresponde. Se trata de los intereses minoritarios.

El PER de un índice

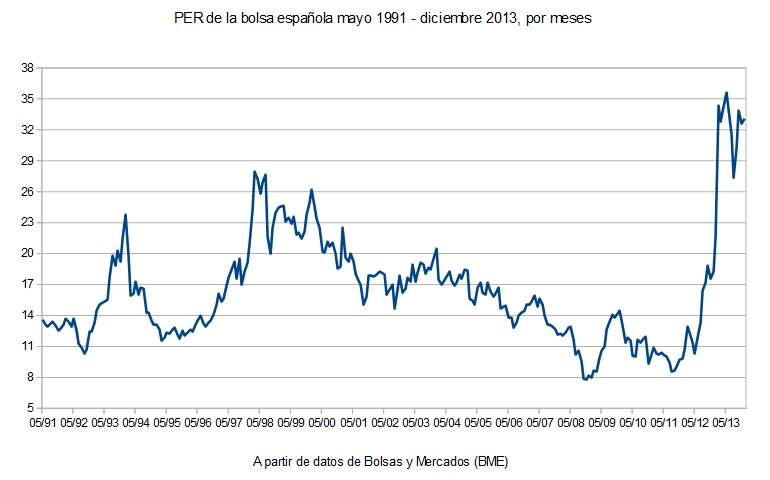

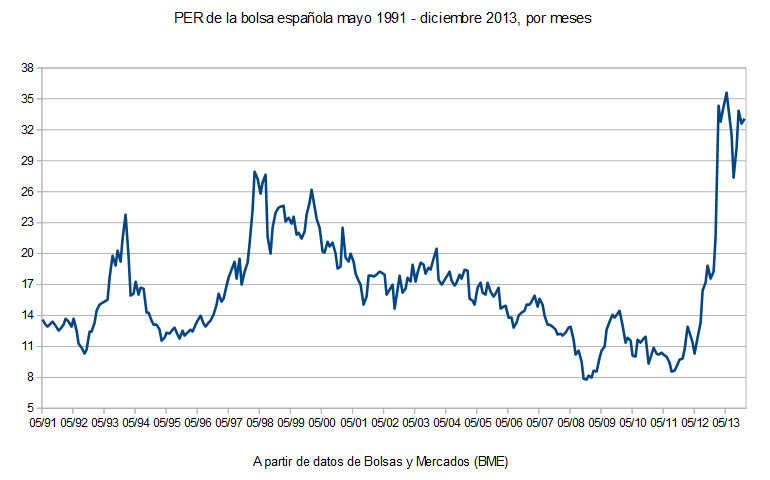

En general, el PER de un índice bursátil nos da una idea sobre si el mercado en general está caro o barato, aunque hay que compararlo con el ritmo de crecimiento de beneficios de las empresas que componen dicho índice. Durante una recuperación económica, es normal que el PER sea más alto de lo normal porque el mercado descuenta un ritmo de crecimento de los beneficios por encima de la media. Por ejemplo, en diciembre de 2013, el PER de la bolsa española era de 33 veces, según datos de la Sociedad de Bolsas.

La fiabilidad del valor del ratio PER aumenta conforme se avanza en el ciclo económico. Un PER de 33 veces tras varios años de expansión económica suele indicar una clara sobrevaloración del mercado.

En los dos ciclos bajistas más recientes de la bolsa española, el PER ha llegado a ser de solo unas 8 veces. Vimos esos valores en noviembre de 2008 y en agosto de 2011. A continuación el PER aumentó porque a pesar de que la bolsa continuó cayendo, los beneficios lo hicieron aún más. Haber comprado a esos niveles fue una buena inversión a largo plazo aunque a corto plazo la bolsa continuó cayendo varios meses más (hasta marzo de 2009 y julio de 2012 respectivamente).

Suele considerarse que si el valor del PER está en torno a 15 veces, el mercado está correctamente valorado. Algunos analistas indican que hay que comparar el PER con la inflación porque una inflación moderada suele llevar consigo unos costes de financiación más reducidos, lo cual es positivo para los beneficios. Estos analistas proponen que la suma del PER y de la tasa de inflación debería estar alrededor de 20 para hablar de un mercado correctamente valorado. Por ejemplo, si el PER es de 18 y la inflación es del 2%, la suma de ambas variables da 20 (en la tasa de inflación no se considera el porcentaje), lo que indica un valor correcto. En cambio, si la inflación es del 5%, un PER de 18 indicaría un mercado caro.

Para calcular el PER de un conjunto de empresas se puede sumar el PER de todas ellas y luego dividir la suma por el número de empresas. En tal caso tendremos el PER medio. Pero las medias pueden ocultar valores extremos y lo que es más importante, valores negativos. Se considera que el PER no tiene sentido cuando los beneficios son negativos. Si definimos el PER como el número de años que un inversor tardaría en recuperar su inversión si la empresa pagara todo el beneficio como dividendos, no tiene sentido decir que debe esperar un número negativo de años. Si lo definimos como el múltiplo que los inversores están dispuestos a pagar por un determinado nivel de beneficios, tampoco tiene sentido que ese múltiplo sea negativo. Así, los beneficios negativos se deben poner a cero para evitar que el PER quede distorsionado.

El PER ponderado

El PER medio no tiene en cuenta el diferente valor en bolsa (o sea, capitalización) de las entidades cotizadas. Por ejemplo, en el IBEX-35 el Banco Santander vale mucho más que Abengoa. Esta es la razón por la cual una variación en el precio de las acciones del Santander influye más en la variación del IBEX-35 que una variación en el precio de las acciones de Abengoa. Es decir, el IBEX-35 es un índice ponderado, en el cual las entidades ponderan según su nivel de capitalización.

El PER de un índice debe tener en cuenta esta circunstancia. Así, en vez de calcular la media del PER de todas las entidades del IBEX-35, es más adecuado sumar la capitalización de todas las entidades y luego dividir ese valor por la suma de los beneficios atribuidos de todas las entidades, salvo de aquellas que han tenido resultados negativos en los últimos 12 meses. Es decir, en el caso de las entidades con pérdidas, se tiene en cuenta su capitalización pero no sus resultados. Es como si hubieran obtenido un beneficio nulo.

Los ajustes en las ponderaciones

En el índice IBEX-35, algunas entidades ponderan menos de lo que les correspondería porque una parte relevante de su capital pertenece a un núcleo estable de accionistas. Se considera que estas acciones no son susceptibles de salir al mercado para ser negociadas.

El porcentaje del capital de una entidad que no está en manos de accionistas de control se denomina capital flotante o free-float. De aquí que el IBEX sea un índice ponderado por capitalización y por capital flotante.

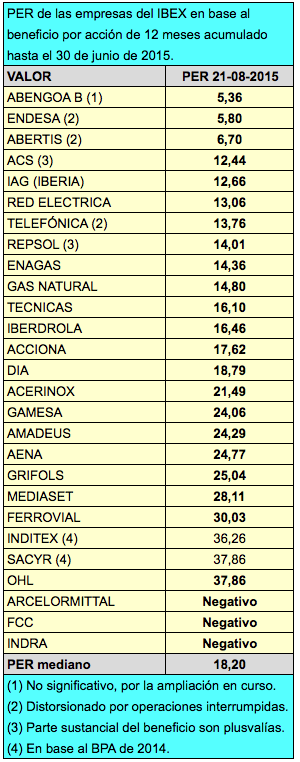

Si el capital flotante es superior al 50% del capital total de la entidad, entonces no se ajusta la ponderación. Si dicho porcentaje está entre el 40% y el 50%, la ponderación se reduce en un 20%. Es el caso (en el segundo semestre de 2015) de Acciona, Acerinox, FCC y OHL. Si el capital flotante está entre el 30% y el 40% del capital total, la ponderación en el IBEX se reduce un 40%. Es el caso de Aena, Bankia, Caixabank, Gas Natural, Inditex y Mapfre. El reducido capital flotante de Endesa y de Arcelor Mittal hace que sus ponderaciones se reduzcan en un 60% y un 80% respectivamente.

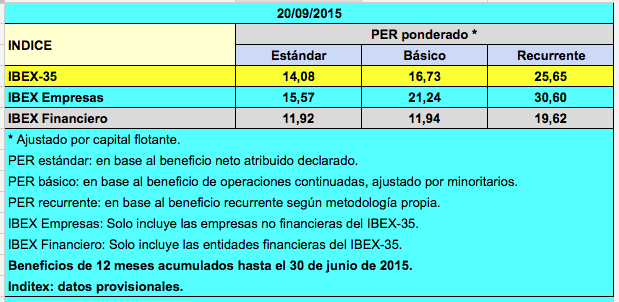

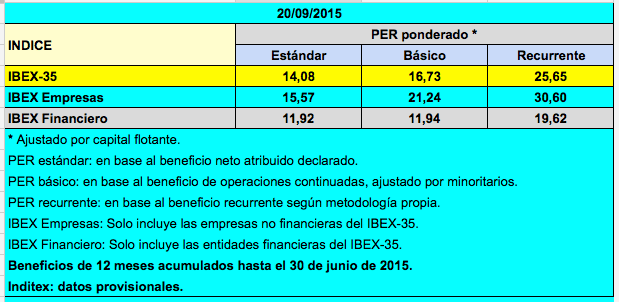

PER de la bolsa española el 20 de septiembre

El 20 de septiembre, el PER estándar de la bolsa española era de 14,08, un valor que a primera vista podría considerarse correcto.

Sin embargo, hay que tener en cuenta que buena parte de los beneficios de algunas de las sociedades del IBEX-35 se debe a operaciones interrumpidas. Se trata de beneficios procedentes de una línea de negocio que se ha enajenado y que por tanto ya no se repetirán en el futuro.

Para que los accionistas puedan distinguir la procedencia de los beneficios de un ejercicio, la cuenta de resultados desglosa el beneficio neto consolidado en dos conceptos: el resultado de operaciones continuadas, que es el procedente de actividades que la empresa va a continuar explotando en un futuro próximo, y el de operaciones interrumpidas, antes mencionado.

El PER estándar tiene en cuenta todos los beneficios netos atribuidos a la sociedad, es decir, los de operaciones continuadas y los de operaciones interrumpidas.

En cambio, el PER básico solo tiene en cuenta los resultados de operaciones continuadas, ajustados por intereses minoritarios. En tanto que el PER básico toma como referencia los resultados que provienen de la actividades que la empresa va a conservar en el futuro, es más significativo que el estándar.

El valor del PER básico el 20 de septiembre era de 16,73, bastante más alto que el estándar, por lo que desde este punto de vista la bolsa española no estaba tan barata aunque seguiría en un nivel aceptable.

Pero los beneficios de operaciones continuadas también pueden contener partidas extraordinarias, como por ejemplo plusvalías obtenidas con la venta de inmuebles o activos financieros. Y en los últimos doce meses, una parte significativa de los beneficios de operaciones continuadas de las sociedades del IBEX proceden de plusvalías u otras partidas atípicas. Si descartamos este tipo de resultados (y hacemos un ajuste por impuestos), llegamos al PER recurrente. Su valor era de 25,65, un nivel muy alto. Desde este punto de vista, la bolsa estaría muy cara.

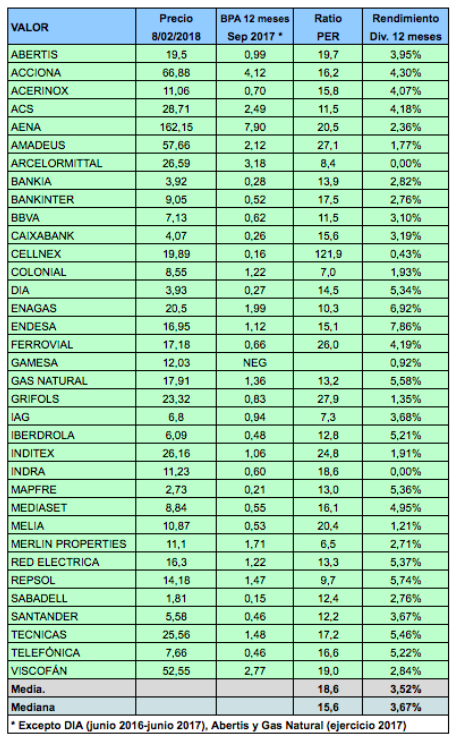

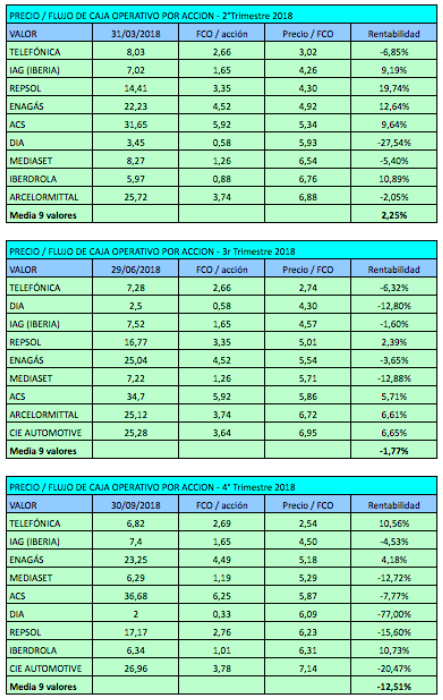

En la segunda tabla he indicado el ratio PER calculado en función del beneficio por acción interanual de septiembre de 2016 a septiembre de 2017 y el rendimiento por dividendo calculado a partir del dividendo ordinario pagado en los últimos doce meses.

En la segunda tabla he indicado el ratio PER calculado en función del beneficio por acción interanual de septiembre de 2016 a septiembre de 2017 y el rendimiento por dividendo calculado a partir del dividendo ordinario pagado en los últimos doce meses.