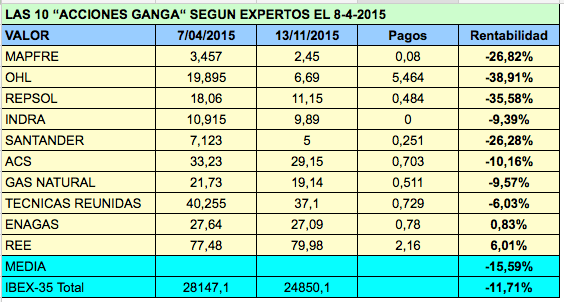

En abril la bolsa española estaba en sus máximos anuales. El día 8 de ese mes, un artículo del portal Estrategias de Inversión titulado Estas son las diez ‘acciones ganga‘ del Ibex 35 señalaba las acciones indicadas en el cuadro siguiente como las más baratas del selectivo en base a la relación precio-beneficio (PER) según diversos brokers consultados.

Aunque en el artículo no se mencionaba, se entiende que se refería al PER estimado para 2015 y no al PER en base al beneficio por acción de 2014. Por ejemplo, OHL resultaba ser el segundo valor más barato con un PER estimado de 12,6 pero su beneficio por acción en 2014 fue de 0,233 €, por lo que el día 7 de abril el PER efectivo de la constructora era de 85 veces.

Algo más de siete meses más tarde, las diez acciones ganga perdían de media un 15,59% mientras que el IBEX-35 con dividendos perdía un 11,71%. Si tenemos en cuenta únicamente las cinco acciones más baratas según el PER estimado, la pérdida media era del 27,40%, con dividendos incluidos.

El artículo advertía que solo cuatro de esas compañías tenían potencial alcista. Sin embargo, el concepto de “ganga“ suele ser interpretado por muchos inversores como sinónimo de gran potencial de revalorización, por lo que hay que extremar la prudencia cuando oigamos ese término aplicado a las acciones. Cuando un experto dice que una acción es una ganga no quiere decir necesariamente que recomienda su compra ni que considere necesariamente que la acción tenga un largo recorrido alcista. A veces los titulares pueden llevar a confusión.

Por otro lado, debemos tener cuidado al utilizar estimaciones de beneficio ya que eso lleva a valorar las acciones en función de un dato que todavía es desconocido.

Qué fue de “los 10 valores para ganar en 2014“

Entonces, qué quiere decir «ganga»??. Que te van a desplumar???. Si Santander, p.e., ha perdido más del 20% y ha reducido dividendo a la tercera parte, hay que despedir o encarcelar al que lo ha recomendado, por lo menos…

Precisamente lo que quería indicar era que los expertos deberían tener cuidado en cómo utilizan la palabra ganga, creo que muchos no son conscientes de cómo la interpretan los inversores. En el mencionado artículo llama la atención que de las diez acciones consideradas ganga solo cuatro tuvieran “potencial alcista“. El título con mayor respaldo por parte de los expertos era Mapfre, pero no estaba entre las cuatro con potencial, y la que tenía mayor recorrido alcista era OHL. Se da la circunstancia de que ambos han sido de los valores que más han caído desde entonces.

Gracias por contestar. Estoy preocupado porque, a la vista de lo que está ocurriendo, las carteras clásicas, tipo telefónica, Repsol, Bbva, y el resto de valores too big to fail, van a hundirse en la miseria y los que pretendíamos acumular y cobrar dividendos, nos hemos arruinado…Ya el Sr. Botín cobraba el scrip en Cash y pasaba de papelitos….Lo hemos tenido delante y no lo hemos visto. Pero volviendo al origen de su artículo, es indecente lo que hacen los comentaristas o expertos financieros con el pobre ahorrador.

Entiendo su inquietud porque la evolución de la mayoría de los grandes valores de la bolsa española ha sido decepcionante. Una forma de evitarse disgustos es centrarse en empresas solventes y rentables.