El ratio PER (Price Earnings Ratio, relación precio-beneficio) de una empresa es el valor en bolsa de esta dividido por su beneficio neto, o bien, expresado para cada acción, es la cotización de esta dividida por su beneficio por acción. Viene a decirnos cuánto está dispuesto el mercado a pagar por tener derecho a ese beneficio. Recordemos que una acción es un activo real que confiere un derecho de propiedad.

El ratio PER (Price Earnings Ratio, relación precio-beneficio) de una empresa es el valor en bolsa de esta dividido por su beneficio neto, o bien, expresado para cada acción, es la cotización de esta dividida por su beneficio por acción. Viene a decirnos cuánto está dispuesto el mercado a pagar por tener derecho a ese beneficio. Recordemos que una acción es un activo real que confiere un derecho de propiedad.

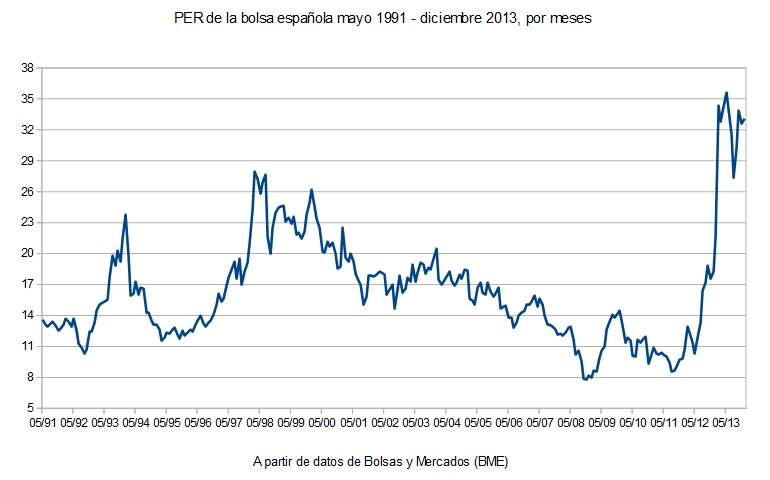

Conocer el ratio PER de un índice de bolsa nos da una idea de si el conjunto de las acciones incluidas en dicho índice está caro o barato. No sirve para predecir el comportamiento a corto plazo de la bolsa pero se puede comprobar que cuando el PER es muy alto, la rentabilidad de la bolsa a largo plazo es muy baja o incluso negativa.

Más adelante me refiero a los valores concretos del PER que nos indican si la bolsa está cara o barata.

Cómo se calcula el PER de un índice de bolsa

Para calcular el PER de un índice no podemos hacer la media simple del ratio PER de cada empresa porque cada sociedad tiene una importancia diferente. Las que valen más en bolsa (aquellas por las que habría que desembolsar mayores sumas para comprar la totalidad de sus acciones) ponderan más.

En una primera aproximación, el PER de un índice requiere:

a) Calcular el valor en bolsa, o sea la capitalización, de cada sociedad incluida en el índice. Esto es, el número de acciones de su capital social multiplicado por su cotización en bolsa.

b) Sumar la capitalización de todas las sociedades que componen el índice. Esto nos da la capitalización del índice.

c) Sumar los beneficios netos de esas mismas sociedades. En mi metodología pongo a cero los beneficios negativos ya que el PER es un concepto que no tiene sentido referido a cantidades negativas. El beneficio neto a considerar es el “beneficio neto atribuido a la sociedad dominante“, que es el que realmente corresponde a los accionistas.

Si ahora dividimos la capitalización del índice por la suma de los beneficios netos atribuidos de las sociedades que componen ese índice, en principio ya tenemos el PER del índice.

Si ahora dividimos la capitalización del índice por la suma de los beneficios netos atribuidos de las sociedades que componen ese índice, en principio ya tenemos el PER del índice.

Sin embargo, en el cálculo de la variación del índice (lo que nos indica si la bolsa sube o baja y en cuánto lo hace), se ajusta el número de acciones según el capital flotante, es decir, según la proporción de acciones que “flota libremente“. No se trata de acciones que han alcanzado el estado del nirvana sino de algo más prosaico: que no son propiedad de un accionista o grupo de accionistas que tienen esas acciones con objeto de ejercer una influencia en la sociedad y que por ese motivo se les denomina accionistas de control. Estas acciones no computan en el cálculo de la variación del índice. Es como si no existieran a tales efectos porque se considera que están fuera de la circulación.

Si yo tengo unas acciones y decido dejarlas en herencia al menor de mis tataranietos, esas acciones son capital flotante a pesar de que no vayan a circular en bolsa en los próximos dos siglos. Es decir, el hecho de que unas acciones sean consideradas flotantes no depende del tiempo que el accionista decida mantenerlas. Es posible que un accionista de control venda mañana su paquete de acciones pero hasta hoy esas acciones no contarán en el cómputo del índice. En cambio, las mías, aunque sean para la eternidad, cuentan cada día.

Cuando se dice que el IBEX-35 ha subido, digamos un 2%, no significa que la capitalización total de las compañías que lo integran ha aumentado un 2%, sino que la capitalización ajustada por capital flotante (o sea, la capitalización computable, la que realmente se tiene en cuenta) ha subido en ese porcentaje.

En el índice IBEX-35 se siguen los criterios siguientes en este aspecto: si el capital flotante es superior al 50% del capital total de la entidad, entonces no se ajusta la ponderación. Si dicho porcentaje está entre el 40% y el 50%, la ponderación se reduce en un 20% (o sea, solo pondera el 80% de sus títulos). Es el caso (en el segundo semestre de 2015) de Acciona, Acerinox, FCC y OHL. Si el capital flotante está entre el 30% y el 40% del capital total, la ponderación en el IBEX se reduce un 40%. Es el caso de Aena, Bankia, Caixabank, Gas Natural, Inditex y Mapfre. El reducido capital flotante de Endesa y de Arcelor Mittal hace que sus ponderaciones se reduzcan en un 60% y un 80% respectivamente.

Dado que el índice varía en función no solo de la capitalización de las empresas sino también de sus ajustes por capital flotante, parece que lo más coherente es tener en cuenta únicamente las acciones computables también en el cálculo del PER del índice. Esto implica que el beneficio neto de cada sociedad deba también ajustarse en la misma proporción. Por ejemplo, si en el caso de Endesa solo se tienen en cuenta el 40% de sus acciones, solo debería computar el 40% de su beneficio neto atribuido. De otro modo, los resultados quedarían distorsionados.

Dado que el índice varía en función no solo de la capitalización de las empresas sino también de sus ajustes por capital flotante, parece que lo más coherente es tener en cuenta únicamente las acciones computables también en el cálculo del PER del índice. Esto implica que el beneficio neto de cada sociedad deba también ajustarse en la misma proporción. Por ejemplo, si en el caso de Endesa solo se tienen en cuenta el 40% de sus acciones, solo debería computar el 40% de su beneficio neto atribuido. De otro modo, los resultados quedarían distorsionados.

¿Cómo afecta este procedimiento al valor del PER? Depende. En el caso actual del IBEX-35, el PER ajustado por capital flotante es inferior al PER que resultaría sin ese ajuste porque el primer criterio reduce la ponderación de Inditex, que actualmente tiene un PER muy elevado.

Qué beneficios hay que tener en cuenta

Imaginemos que todas las empresas de un índice determinado no han conseguido vender apenas sus propios productos o servicios y que para poder declarar beneficios han vendido sus oficinas, patentes y hasta los muebles. Está claro que esos beneficios no pueden valorarse igual que los obtenidos con la actividad ordinaria.

Por este motivo, conviene saber qué proporción de los beneficios son atípicos (principalmente plusvalías por venta de inmuebles, otros activos fijos o activos financieros) o que, aunque formen parte de la actividad ordinaria, no van a producirse en ejercicios posteriores. Algunos de estos beneficios extraordinarios son los que se indican de modo específico en la cuenta de pérdidas y ganancias como “resultado de operaciones interrumpidas“. Suele tratarse de una línea de negocio que la sociedad ha decidido vender para destinar el dinero a otra actividad en la que es más competitiva. Evidentemente, se trata de un beneficio valioso pero que no puede considerarse recurrente.

Los beneficios que han sido generados a partir de negocios que la sociedad tiene intención de mantener en el futuro forman lo que se denomina “resultado de operaciones continuadas“ pero pueden incluir un volumen elevado de atípicos. De aquí que sea conveniente afinar un poco más para llegar al beneficio recurrente, que sería aquel que no tiene en cuenta plusvalías por ventas de activos y otros atípicos.

Tanto el resultado de operaciones continuadas como el de operaciones interrumpidas se expresan netos de impuestos. La suma de ambos nos da el beneficio neto consolidado. De aquí hay que restar la parte del beneficio que la sociedad se ha apuntado como propio debido a la consolidación de cuentas pero que en realidad pertenece a accionistas minoritarios (es lo que aparece en la cuenta de resultados como intereses minoritarios).

El valor “correcto“

Suele aceptarse que la bolsa está correctamente valorada en torno a un PER de 15-16. Sin embargo, hay que tener en cuenta:

a) La calidad de los beneficios, o sea qué proporción de los mismos son recurrentes o no.

b) La tasa de crecimiento de los beneficios esperada en el futuro. Es normal que después de una recesión el PER sea más alto de lo normal porque las empresas están en el mínimo de un ciclo. En cambio, en la fase álgida del crecimiento económico no debemos extrañarnos si la bolsa parece barata porque es posible que el mercado esté anticipando un cambio de ciclo.

c) La inflación. Cuando la inflación es elevada, los tipos de interés también lo son. Esto, por un lado, perjudica a la inversión empresarial y, por otro, resta atractivo a las acciones frente a los bonos. Además, las empresas radicadas en un país con inflación elevada se vuelven menos competitivas en relación a las empresas de países con menor inflación.

Jeremy Siegel, en su ya clásico libro Stocks For The Long Run (Acciones para el largo plazo) propuso la “Regla de 19“ según la cual el PER de la bolsa más la inflación ha tendido a tener un valor de equilibrio de 19. Por ejemplo si la inflación es del 2%, la bolsa estaría correctamente valorada a un PER de 17, con las matizaciones antes indicadas. Según Siegel, el PER medio de la bolsa americana en la historia reciente ha sido de 16 pero el rango habitual se ha situado entre 12 y 20. Un mercado con un PER de 12 denotaría una clara infravaloración mientras que un PER de 20 en una fase avanzada de un ciclo económico expansivo indicaría una situación de sobrevaloración.

En España, la inflación es negativa en estos momentos. En octubre el IPC interanual fue de -0,7%. Sin embargo, la inflación negativa no puede aumentar lo que estamos dispuestos a pagar por las acciones porque la deflación tampoco es positiva para las empresas. De aquí que debamos considerar, a efectos de aplicar la Regla de 19, que la inflación es nula, lo que nos daría un PER correcto de 19.

Pero ¿a qué tipo de beneficio debemos aplicar esa magnitud? Si lo hacemos al beneficio total y resulta que el año que viene la mayoría de las empresas no obtiene ningún atípico, hoy estaremos dando un valor excesivo a unos beneficios que no se van a repetir. Por otro lado, si queremos comparar entre índices de bolsas de otros países y en esos países las empresas apenas han generado atípicos, estaremos comparando cosas diferentes. Lo mejor, por tanto, es aplicarlo al beneficio recurrente. El problema es que las empresas no suelen dar el dato del beneficio recurrente ni existe una norma contable para definirlo. Esto significa que lo tenemos que calcular nosotros, lo que supone entrar en ciertas valoraciones subjetivas.

En mi procedimiento de cálculo del beneficio recurrente resto las siguientes partidas, pero solo cuando son positivas: “Trabajos realizados por la empresa para su activo”, “imputación de subvenciones de inmovilizado financiero”, “Deterioro y resultado por enajenaciones del inmovilizado”, “Otros resultados“, “Variación de valor de instrumentos financieros“, “Deterioro y resultado por enajenaciones de instrumentos financieros“. Quizá sea una definición muy restrictiva del beneficio recurrente ya que otro inversor podría considerar que los costes extraordinarios tampoco deberían ser tomados en cuenta porque el año que viene ya no se producirán. Obviamente tiene sentido, pero desde mi punto de vista eliminar una pérdida sobrevalora el beneficio real. Por otro lado, hay varios casos de empresas en las que los costes extaordinarios aparecen de modo recurrente, lo que da lugar a la extraña paradoja de los “costes extraordinarios recurrentes“, algo que por desgracia no existe para los beneficios. Con objeto de no aplicar criterios diferenciados según la empresa, prefiero aplicar el mismo criterio para todas.

PER estándar, PER básico y PER recurrente

El cociente entre la capitalización total de las entidades que forman parte de un índice y la suma de los beneficios netos positivos de dichas entidades nos da lo que denomino el PER estándar del índice. La ventaja de este dato es su facilidad de cálculo pero tiene el inconveniente de que puede incluir una elevada proporción de beneficios extraordinarios.

Si solo tenemos en cuenta el resultado de operaciones continuadas evitaremos contar una parte considerable de los beneficios extraordinarios, por lo que tendremos una idea más precisa de la valoración del mercado. Sin embargo, este resultado no tiene en cuenta los intereses minoritarios, por lo que debo hacer un ajuste teniendo en cuenta esta partida. El PER obtenido a partir del resultado de operaciones ajustado por minoritarios lo denomino PER básico.

Por último, calculo el PER recurrente en base a los beneficios recurrentes según la definición dada más arriba. Para que sea comparable al PER estándar y al básico, ajusto los datos según la tasa impositiva pagada por la sociedad por el conjunto de sus beneficios, así como por minoritarios. A pesar de que este procedimiento puede dar lugar a imprecisiones cuando los extraordinarios son elevados, nos da una idea global de cuánto está pagando el mercado por los beneficios de mayor calidad.

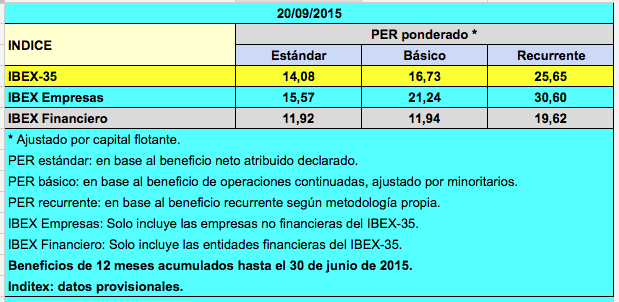

Valoración actual del IBEX-35

Los datos al cierre del 9 de noviembre eran los siguientes:

Los datos se refieren al PER ponderado por capitalización y teniendo en cuenta los ajustes por capital flotante. Los beneficios considerados son los del período de 12 meses de junio de 2014 a junio de 2015.

El PER estándar era de 14,5 y el básico, de 17,3. En base a esta información, la bolsa española estaría correctamente valorada a los precios actuales. El dato preocupante es el del PER recurrente, que arrojaba un valor de 26,5.

Si tomamos únicamente las empresas no financieras del IBEX-35, su PER básico era de 22,1 y su PER recurrente, de 31,8, valores muy altos. El PER del IBEX-35 queda mitigado gracias a las entidades financieras (siete bancos y Mapfre), dos de las cuales (Santander y BBVA) están entre los cinco valores que más ponderan.

Con estos datos, no se puede decir que el mercado español esté barato. Las empresas no financieras, el verdadero motor de la bolsa, están caras (en conjunto) incluso con la definición del PER básico. Lo que está valorando el mercado son expectativas de recuperación.

El hecho de que el mercado en su conjunto esté caro no significa que todas las empresas lo estén. El PER del índice nos da una visión de conjunto, pero es muy posible que algunas de las empresas que forman parte del mismo estén baratas, al igual que habrá otras más caras que la media.

Afortunadamente, los beneficios del tercer trimestre de 2015 están siendo positivos en general, por lo que parece que esta recuperación está en marcha. Habrá que esperar a que estén todos publicados para hacer un balance, aunque los resultados trimestrales no siguen los criterios uniformes de los semestrales, por lo que hasta marzo de 2016 no será posible evaluar la evolución de los beneficios recurrentes.

En un próximo artículo, compararé la valoración de la bolsa española con la alemana para ver las diferencias entre ambas, aunque me limitaré al PER estándar y al básico.

A partir de ahora puede consultarse en este blog el PER del IBEX-35 en sus diferentes definiciones a lo largo de la sesión bursátil. Ver PER del IBEX-35.

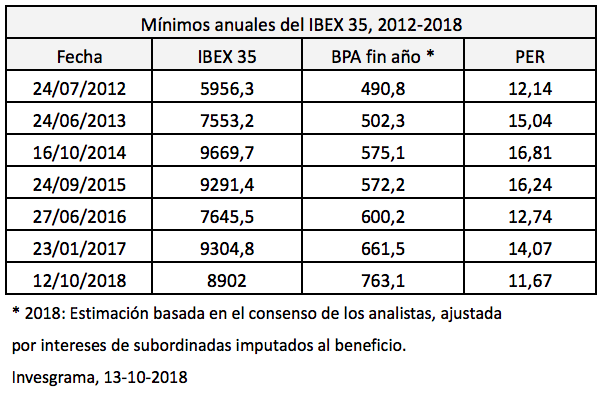

Vemos que de acuerdo con esta magnitud, el IBEX 35 tiene un PER estimado de 11,67 veces, que es menos que el PER de 12,14 veces alcanzado en el peor momento de la crisis del euro en julio de 2012, cuando existía un temor real a la desaparición de la moneda única. Aquel ciclo bajista acabó súbitamente gracias al discurso de Mario Draghi, presidente del Banco Central Europeo, el día 26 de julio de 2012, cuando aseguró que haría todo lo necesario para mantener el euro y que eso sería suficiente.

Vemos que de acuerdo con esta magnitud, el IBEX 35 tiene un PER estimado de 11,67 veces, que es menos que el PER de 12,14 veces alcanzado en el peor momento de la crisis del euro en julio de 2012, cuando existía un temor real a la desaparición de la moneda única. Aquel ciclo bajista acabó súbitamente gracias al discurso de Mario Draghi, presidente del Banco Central Europeo, el día 26 de julio de 2012, cuando aseguró que haría todo lo necesario para mantener el euro y que eso sería suficiente.

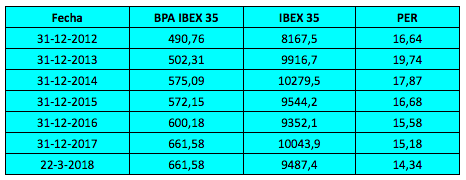

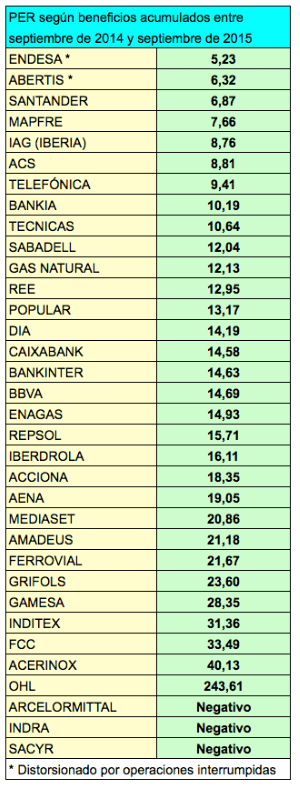

La tabla ordena los valores del IBEX-35 (sin Merlín Properties) según su relación precio-beneficio (ratio PER) al cierre del 8 de febrero de 2016 y en base al beneficio por acción acumulado en el período de 12 meses entre septiembre de 2014 y septiembre de 2015.

La tabla ordena los valores del IBEX-35 (sin Merlín Properties) según su relación precio-beneficio (ratio PER) al cierre del 8 de febrero de 2016 y en base al beneficio por acción acumulado en el período de 12 meses entre septiembre de 2014 y septiembre de 2015.