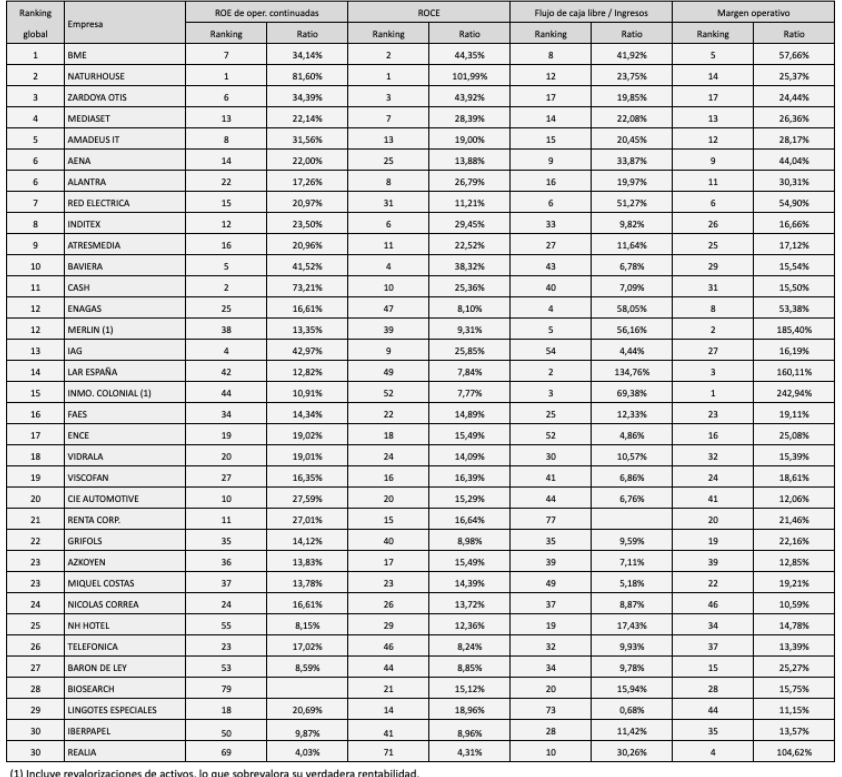

He actualizado los rankings de rentabilidad corporativa de las empresas no financieras del mercado continuo con los datos del ejercicio 2018. En las tablas siguientes, los valores han sido ordenados en función de un ranking global elaborado a partir de la posición relativa de cada uno de ellos en los siguientes ratios:

* ROE de operaciones continuadas (beneficio neto de operaciones continuadas, ajustado por minoritarios / patrimonio neto atribuido)

* ROCE (rentabilidad sobre el capital empleado)

* Margen operativo (beneficio operativo / Ingresos operativos)

* Flujo de caja libre / Ingresos.

Solo se incluyen empresas domiciliadas en España, lo cual implica que no figura ArcelorMittal. Ver ROA y ROCE de las compañías no financieras del IBEX 35.

El ejercicio fiscal de algunas empresas no acaba el 31 de diciembre. Logista, Parques Reunidos, Siemens-Gamesa y Zardoya Otis cierran su balance anual el 30 de septiembre, Inditex lo hace el 31 de enero, Adolfo Domínguez el 28 de febrero y Borges el 31 de mayo. En el caso de Borges, se han sumado los resultados del semestre de noviembre de 2017 a mayo de 2018 con los del semestre de mayo de 2018 a noviembre de 2018.

Algunas compañías tienen el mismo ranking global porque este se calcula a partir de la suma de las posiciones relativas en cada clasificación individual. Cuando la suma es la misma, se da a cada compañía la misma posición.

Cuando no hay datos para un ratio determinado es porque la variable del denominador es negativa.

En el caso de Naturgy se ha tenido en cuenta el beneficio operativo recurrente informado por la compañía.

En algunas compañías, como Audax Renovables y Solaria, algunos ratios están infravalorados debido a un considerable aumento del patrimonio neto en 2018. En cambio, en otras, como Merlin Properties e Inmobiliaria Colonial algunos ratios están muy sobrevalorados porque los beneficios incluyen revalorizaciones de activos.

Para cualquier comentario no dudéis en comentar en la página o en escribir a invesgrama@invesgrama.com.

Ver Rankings de solvencia de las empresas no financieras de la bolsa española.

Indices Invesgrama