Qué es la relación precio-beneficio

La relación precio-beneficio es el ratio bursátil más conocido y utilizado. Suele conocerse por las siglas PER, del inglés Price-Earnings Ratio. Es el resultado de dividir el precio por el beneficio por acción.

Podemos encontrar el beneficio por acción anual en las dos últimas líneas de la cuenta de resultados consolidada anual (o «cuenta de pérdidas y ganancias consolidada») que las sociedades cotizadas deben remitir a la Comisión Nacional del Mercado de Valores (CNMV). Este documento lo podemos encontrar en la página web de la entidad y en la de la CNMV.

Si usted compra una acción de una sociedad por 20 euros y el beneficio por acción de esa sociedad es de 2 euros, su acción le convierte en propietario de 2 euros de los beneficios de la empresa. Eso no significa que la sociedad vaya a pagarle 2 euros por cada acción. Usted acepta que la entidad le pague una parte, por ejemplo la mitad, en forma de dividendos y que reinvierta la otra parte para poder incrementar beneficios, y por tanto los dividendos, en el futuro.

Cuando tenemos el beneficio por acción, calcular el PER es muy sencillo. Basta dividir el precio de la acción por esa magnitud.

El PER nos da una idea de si la acción está cara o barata. A diferencia de los bienes corrientes, el precio de una acción no nos dice nada. Unas acciones a 100 euros pueden estar más baratas que otras a 2 euros. En bolsa, el precio es relativo y esa relatividad nos la da el PER. Si las acciones de 100 euros tienen un beneficio por acción de 10 euros, su PER será de 10 veces. Si las acciones de 2 euros tienen un beneficio por acción de 0,1 euros, su PER será de 20 veces. Esto significa que las que valen 2 euros son el doble de caras que las que valen 100 euros porque al comprar las de 2 euros, uno está pagando 20 veces el beneficio que corresponde a cada acción mientras que si uno compra las de 100 euros sólo paga 10 veces por el mismo concepto.

¿Es el PER un buen criterio de selección?

Para poner a prueba este criterio, cada semestre acabado el 31 de marzo y el 30 de septiembre seleccioné los siete valores del IBEX-35 con un PER menor y calculé su rentabilidad en los siguientes seis meses. En los semestres acabados el 31 de marzo, tomé el beneficio por acción correspondiente al año anterior. En los semestres acadabdos el 30 de septiembre, el beneficio por acción acumulado desde el segundo semestre del año anterior hasta el primer semestre del año corriente.

Los resultados pueden verse en la columna 7 de la tabla siguiente.

|

Fecha inicial

|

Fecha final

|

IBEX-35

|

Media 35 valores

|

7 valores con

menor PER

|

|

100,0 €

|

|

100,0 €

|

|

100,0 €

|

|

31 mar-2006

|

30 sep-2006

|

11,2%

|

111,2 €

|

9,2%

|

109,2 €

|

18,6%

|

118,6 €

|

|

30 sep-2006

|

31 mar-2007

|

14,7%

|

127,5 €

|

19,0%

|

129,9 €

|

22,1%

|

144,8 €

|

|

31 mar-2007

|

30 sep-2007

|

1,3%

|

129,2 €

|

-6,4%

|

121,6 €

|

-2,6%

|

141,0 €

|

|

30 sep-2007

|

31 mar-2008

|

-7,7%

|

119,3 €

|

-10,7%

|

108,7 €

|

-9,0%

|

128,3 €

|

|

31 mar-2008

|

30 sep-2008

|

-15,1%

|

101,3 €

|

-19,2%

|

87,7 €

|

-22,2%

|

99,8 €

|

|

30 sep-2008

|

31 mar-2009

|

-26,8%

|

74,1 €

|

-26,1%

|

64,9 €

|

-23,1%

|

76,8 €

|

|

31 mar-2009

|

30 sep-2009

|

55,5%

|

115,2 €

|

60,3%

|

104,0 €

|

95,9%

|

150,5 €

|

|

30 sep-2009

|

31 mar-2010

|

-5,6%

|

108,8 €

|

-3,5%

|

100,4 €

|

-5,5%

|

142,2 €

|

|

31 mar-2010

|

30 sep-2010

|

-0,2%

|

108,6 €

|

-7,5%

|

92,9 €

|

-10,8%

|

126,9 €

|

|

30 sep-2010

|

31 mar-2011

|

3,2%

|

112,0 €

|

13,3%

|

105,2 €

|

32,6%

|

168,3 €

|

|

31 mar-2011

|

30 sep-2011

|

-16,4%

|

93,7 €

|

-20,5%

|

83,6 €

|

-15,7%

|

141,9 €

|

|

30 sep-2011

|

31 mar-2012

|

-3,4%

|

90,5 €

|

-1,1%

|

82,7 €

|

-0,8%

|

140,8 €

|

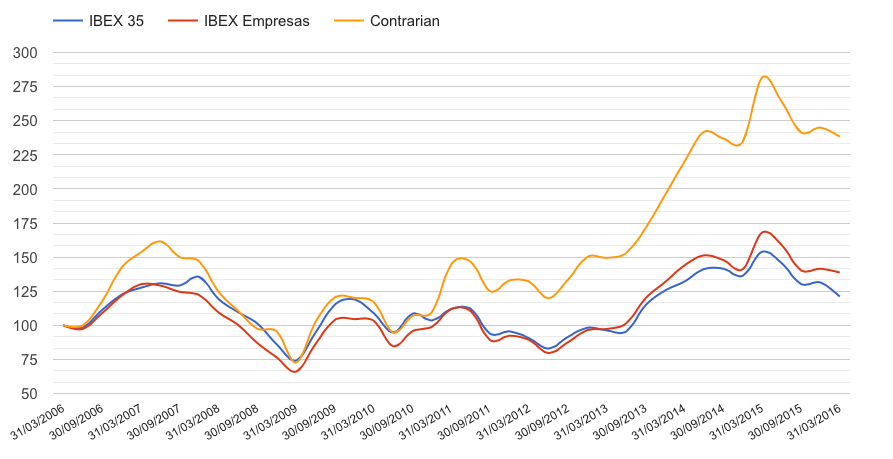

Como puede observarse, cada 100 euros invertidos siguiendo este criterio de selección se hubieran convertido en 140,8 euros seis años después, significativamente más que los 82,7 euros de una cartera con los 35 valores del índice (media de referencia) o los 90,5 euros de una cartera con la misma composición y ponderaciones del IBEX-35.

En términos anuales, una cartera que al principio de cada semestre contara con los 7 valores con menor PER del índice hubiera generado una rentabilidad media del 5,86% anual frente a una pérdida del 3,11% anual de una cartera con los 35 valores y una pérdida del 1,66% anual del IBEX. Esto supone una ventaja de casi el 9% anual respecto a la media de referencia.

Hay que destacar, además, que en nueve de los doce semestres la estrategia fue más rentable que la media de referencia.

Podemos concluir, por tanto, que utilizar la relación precio-beneficio como criterio de selección produce resultados notables y que permite a un inversor sin demasiados recursos tener una cartera con pocos valores de la que se puede esperar una rentabilidad superior a la del índice de referencia.

La selección de valores en base a este criterio hubiera escandalizado a cualquier experto

El 30 de septiembre de 2007, de los siete valores seleccionados cuatro pertenecían al sector de la construcción y dos eran bancos. Una maravilla de cartera para afrontar el inicio de la doble crisis: la de la construcción y la financiera.

El 31 de marzo de 2008, un ferviente defensor de esta estrategia se hubiera empeñado en mantener tres constructoras y un banco en su cartera. No hubiera descartado una constructora y un banco debido a sus temores por lo que se estaba viniendo encima sino a que dichos valores habían descendido puestos en la clasificación del PER.

El 30 de septiembre de 2008, en plena tormenta financiera, hubiera liquidado totas las constructoras y el banco que tenia en cartera en el semestre precedente, no por la que estaba cayendo sino porque se habian vuelto a encarecer en términos relativos por PER.

El 31 de marzo de 2009, poco después de que la crisis financiera alcanzar su punto culminante, hubiera elegido cuatro entidades financieras (Mapfre incluida). Una cartera muy bien diversificada para los tiempos que corrían…

El 31 de marzo de 2010, en la segunda embestida de la doble crisis, hubiera seleccionado tres constructoras y tres entidades financieras, seis valores (sobre un total de siete) expuestos a los sectores más delicados.

A pesar de todo, hubiera obtenido nueve puntos anuales de ventaja sobre el mercado. Algo que casi ningún gestor profesional pudo conseguir, lo que demuestra que un pequeño capital gestionado por un inversor sin prejuicios puede obtener mejores resultados que un gran capital administrado con las teorías más sofisticadas.

Otras estrategias a examen:

El rendimiento por dividendo

La relación entre el precio y el valor contable

Los «perros» de la bolsa

La rentabilidad sobre recursos propios

La relación precio-beneficio

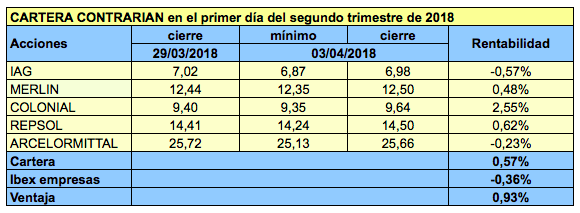

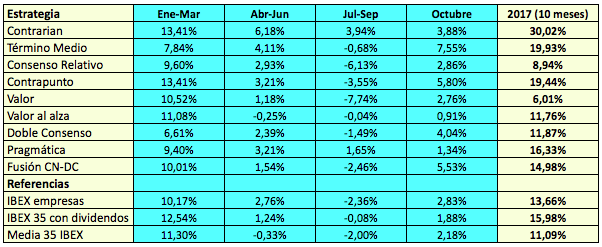

La tasa de éxito de una estrategia de inversión puede medirse de varias maneras. Una de ellas es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia. En el caso de las carteras de Invertir Low Cost, la actualización es trimestral y el índice de referencia es el IBEX Empresas, que es la rentabilidad media de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).

La tasa de éxito de una estrategia de inversión puede medirse de varias maneras. Una de ellas es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia. En el caso de las carteras de Invertir Low Cost, la actualización es trimestral y el índice de referencia es el IBEX Empresas, que es la rentabilidad media de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).