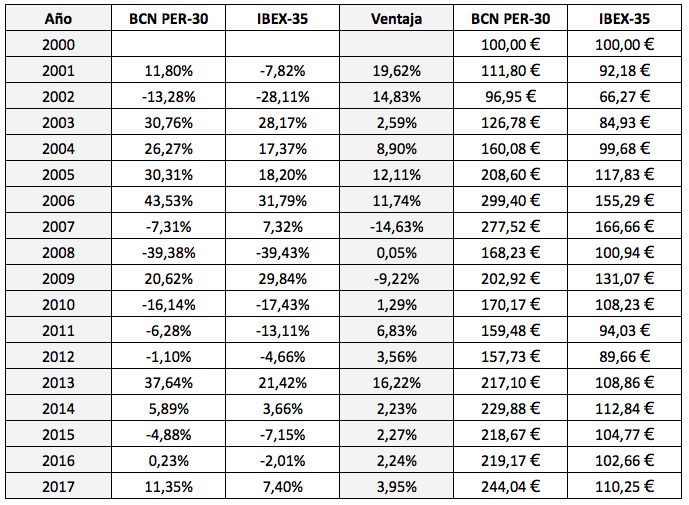

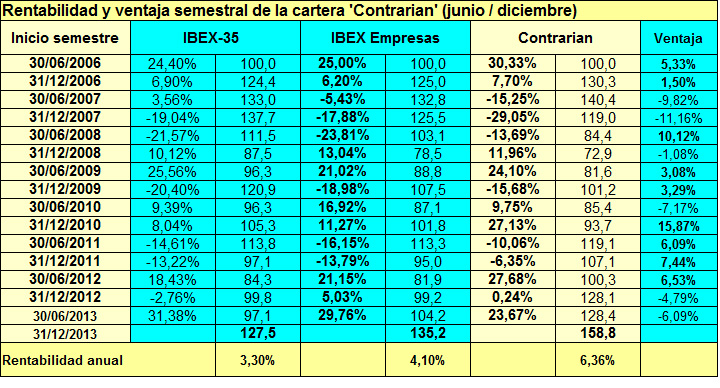

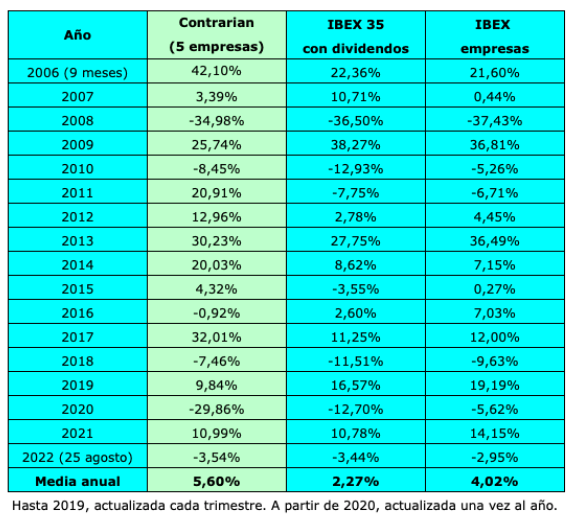

La Cartera Contrarian fue una selección de valores que se calculó en Invesgrama desde el 30 de septiembre de 2013 hasta el 31 de diciembre de 2019. En ese período obtuvo una rentabilidad del 9,59% anual, mientras que el IBEX 35 con dividendos ganó un 4,36% anual. Esta cartera fue propuesta en el libro Invertir Low Cost, de 2014, que cubría el período de marzo de 2006 a septiembre de 2013. En el histórico completo (marzo de 2006 a diciembre de 2019), la rentabilidad fue del 8,97% anual, frente al 3,23% del IBEX 35 con dividendos. Ver Rentabilidades históricas de las carteras de Invertir Low Cost.

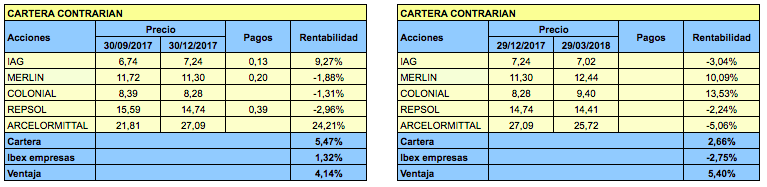

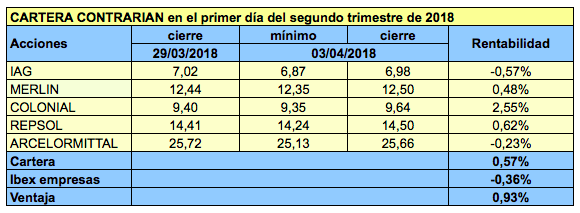

La Contrarian elegía las cinco empresas no financieras del IBEX 35 con menor ratio PER (relación precio-beneficio) al final de cada trimestre. El PER es el cociente entre el precio de una empresa y el beneficio por acción de esta. A su vez, el beneficio por acción es el beneficio neto atribuido a los accionistas dividido por el número de acciones del capital social.

A pesar de la ventaja significativa de la cartera, esta dejó de calcularse en 2020 al preverse que probablemente no podría continuar batiendo al mercado en los próximos años, ya que dejaba fuera, casi por sistema, a las empresas de mayor crecimiento.

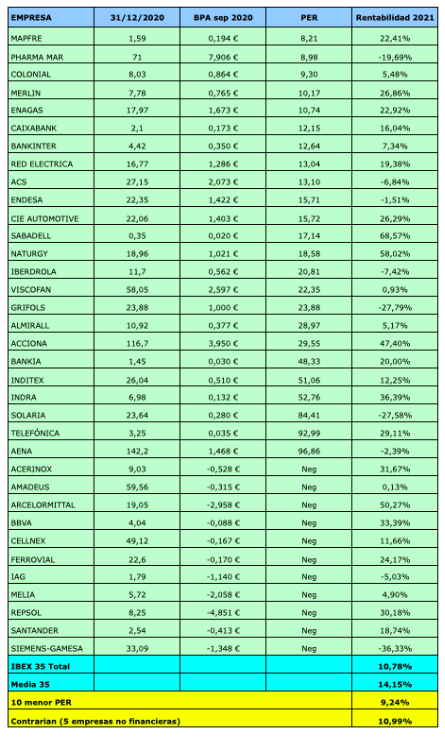

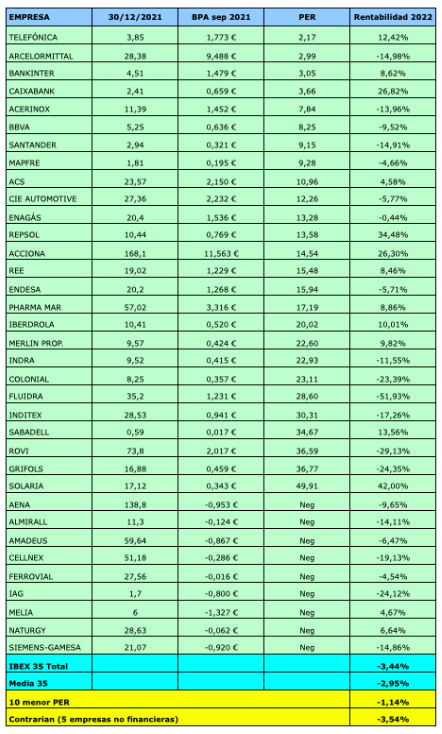

He estado calculando los resultados que hubiera obtenido esta estrategia de selección entre 2020 y 2022, con algunas diferencias de metodología. En vez de actualizarla cada trimestre, solo lo he hecho una vez al año. Por otro lado, he tenido en cuenta el beneficio por acción interanual al 30 de septiembre (mientras que en el procedimiento anterior, en el primer trimestre de año se consideraba el beneficio por acción al 30 de junio, ya que se usaban los beneficios semestrales). He calculado el resultado de los diez valores (bancos y Mapfre incluidos) con menor PER y el de las cinco empresas no financieras con menor PER.

En 2020, los diez valores con menor PER generaron un resultado negativo del 29,61% y la que hubiera sido la cartera Contrarian habría perdido un porcentaje muy similar. En cambio, el IBEX 35 perdió un 12,70%.

En 2021, los diez valores con menor PER ganaron de media un 9,24% y la Contrarian un 10,99%, mientras que el IBEX 35 con dividendos obtuvo un 10,78%.

En 2022 (hasta el 25 de agosto), los diez valores más baratos por PER perdían un 1,14% y la Contrarian un 3,54%, casi lo mismo que el IBEX 35 (-3,44%).

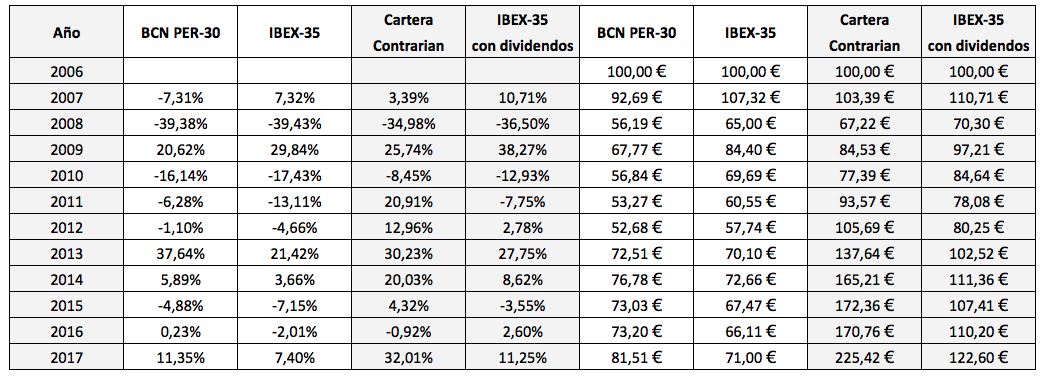

Por tanto, efectivamente la Contrarian lo ha hecho peor que el mercado en los últimos años (de hecho, en 2019 ya se había quedado rezagada). Si bien la Contrarian original se revisaba cada trimestre, no existía demasiada diferencia en los resultados según la frecuencia de actualización.

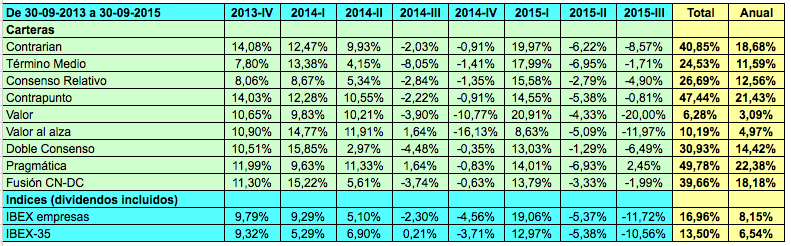

En varias ocasiones había hecho referencia al carácter muy cíclico de la Contrarian. Como se ve en la tabla siguiente, la cartera lo hizo notablemente mejor que el mercado entre 2011 y 2018, un período de nada menos ocho años, pero lleva cuatro años haciéndolo peor.

Las estrategias basadas en dividendos producen resultados más consistentes. Una cartera compuesta por los diez valores con mayor rendimiento por dividendo del IBEX 35 (Cartera Dividendo 10 IBEX 35) ganó un 5,63% anual entre enero de 2006 y el 30 de junio de 2022 (frente al 2,80% anual del IBEX 35 con dividendos), aproximadamente lo mismo que la Contrarian en el período indicado (31 de marzo de 2006 al 25 de agosto de 2022), pero con resultados mejor repartidos y un perfil de riesgo mejor.

Desde 2014 la Dividendo 10 IBEX 35, lo ha hecho bastante mejor (6,20% anual) que la Contrarian (2,63% anual) y que el IBEX 35 con dividendos (1,45% anual).

Se puede esperar que una estrategia basada en dividendos dé resultados similares a una basada en el ratio PER, ya que este es el cociente entre el precio y el beneficio por acción, mientras que el rendimiento por dividendo es el cociente entre el dividendo (que es una parte del beneficio por acción) y el precio. Sin embargo, los dividendos suelen pagarse con el beneficio que la empresa considera recurrente o subyacente, a diferencia del PER, que se basa en un beneficio que puede incluir una proporción considerable de partidas extraordinarias. Es posiblemente debido a esto que el criterio del rendimiento por dividendo produce resultados menos cíclicos.

Por otro lado, tal como se demuestra en la nueva versión de Todo sobre los dividendos, las carteras de referencia sirven como base para crear estrategias bastante más rentables y con menos riesgo. Por ejemplo, seleccionar los valores con mayor rendimiento que además tengan una trayectoria de beneficios estables habría generado una rentabilidad del 8,67% anual desde 2006 (10,54% anual de 2014 a junio de 2022), con once años positivos consecutivos entre 2011 y 2021.

Otros criterios que pueden combinarse con el rendimiento por dividendo, y que en algunos casos dan resultados interesantes, son la baja volatilidad, la rentabilidad corporativa y la solvencia.