He recibido otra consulta relacionada con la cartera Contrapunto, esta vez respecto a la rentabilidad después de impuestos y comisiones, de modo que voy a completar la entrada de ayer dedicada a evaluar la cartera cuando se tienen en cuenta los precios de apertura en vez de los precios de cierre. Ver La cartera Contrapunto en 2017 con precios de apertura.

He aplicado una comisión del 0,25% a los precios de compra y de venta. El impuesto sobre los dividendos es del 19%.

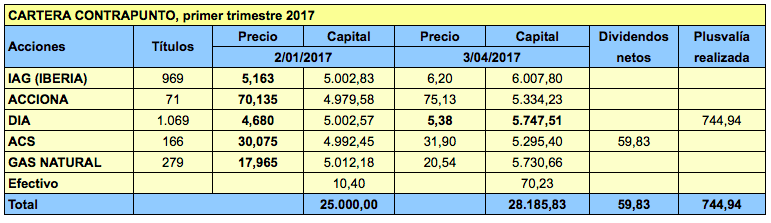

Partiré de un capital inicial de 25.000 € distribuidos entre las cinco acciones que formaban parte de la cartera al final de 2016, todas ellas adquiridas el 2 de enero de 2017 al precio de apertura.

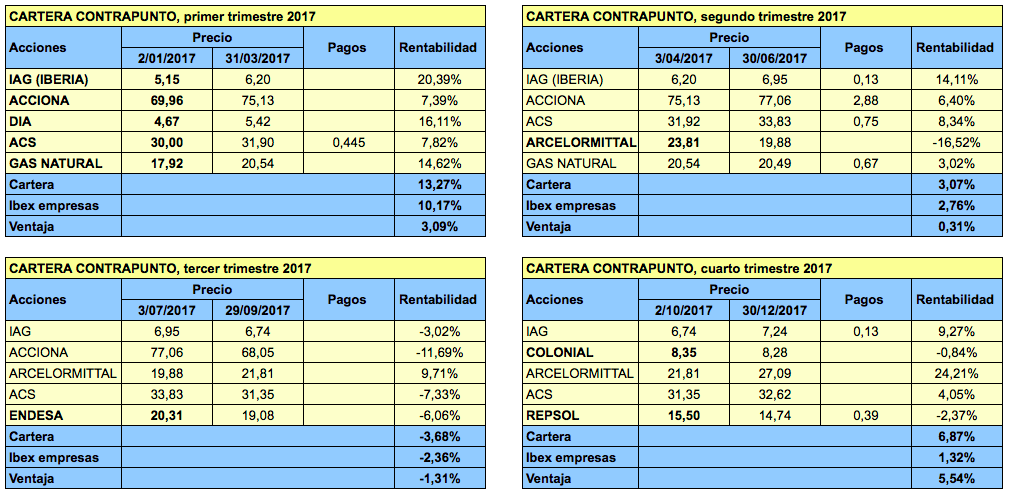

El día 3 de abril, primer día hábil del segundo trimestre, se habría vendido DIA al precio de apertura de 5,39 €, quedando 5,377 € netos, con una plusvalía de 744,94 €.

Con los ingresos de la venta de DIA más el remanente de liquidez más los dividendos netos pagados por ACS se habrían podido comprar 243 títulos de ArcelorMittal al precio de apertura de 23,81 € (23,87 € con comisiones).

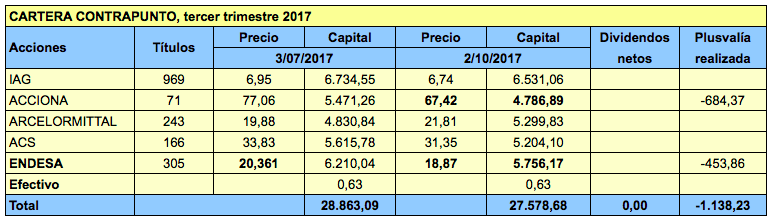

El 3 de julio de 2017 se habría vendido Gas Natural al precio de apertura de 20,40 € (20,349 € netos), habiéndose realizado una minusvalía de 53,29 €. Se observa que la cartera ha quedado algo desequilibrada, pues hay 6.734 € en IAG y 4.830 € en ArcelorMittal, un aspecto que impactará negativamente en la cartera, como explicaré más adelante.

Con el producto de la venta de Gas Natural más los dividendos percibidos durante el trimestre, se habrían podido comprar 305 títulos de Endesa al precio de apertura del 3 de julio de 20,31 € (20,361 € con comisiones).

El 2 de octubre se hubieran vendido los dos valores salientes, Acciona y Endesa, con una minusvalía conjunta de 1.138,23 €.

Con la venta de Endesa y Acciona se habrían adquirido los valores entrantes, Colonial y Repsol. El capital queda ahora mejor repartido, aunque IAG sigue sobreponderada.

Al final del año, el capital es de 29.433,67 € (valor de la cartera más liquidez).

El cuadro siguiente resume los resultados obtenidos. Por un lado tenemos 780,33 € de dividendos netos, lo que supone un rendimiento neto del 3,12%. Las plusvalías totales son de 3.653,33 €, un 14,61% en términos porcentuales.

Pero las plusvalías realizadas (744,94 €) han sido inferiores a las minusvalías realizadas (1.191,62 €), de modo que a efectos fiscales la cartera no ha generado plusvalías. Por tanto, no habría habido impuestos por este concepto. De hecho, quedan 446,58 € de minusvalías a compensar en ejercicios siguientes.

La rentabilidad neta después de haber pagado 183,04 € en impuestos sobre dividendos y 173,61 € en comisiones de compraventa, queda en el 17,73%. El impacto en la rentabilidad de ambos conceptos es del 1,43%.

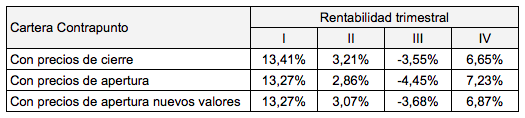

Sin comisiones ni impuestos, la rentabilidad bruta habría sido del 19,16%, que es menos que el 20,17% de la rentabilidad teórica de la cartera con precios de apertura y que el 20,40% de la rentabilidad con precios de cierre. Esta diferencia se debe a que en la composición de cada trimestre cada valor pondera un 20% mientras que a efectos prácticos las ponderaciones se desajustan debido a que unos valores suben más que otros. Para obtener la misma rentabilidad que la téorica habría que reequilibrar cada trimestre las posiciones, lo cual no resulta muy práctico. Lo ideal sería disponer de un ETF vinculado a la cartera Contrapunto ya que sería el propio producto el encargado de realizar los ajustes necesarios. Sin embargo, al igual que en 2017 el impacto del desajuste de ponderaciones ha sido negativo, en otros años puede ser positivo porque es un aspecto aleatorio.

El cuadro siguiente indica la rentabilidad neta de la cartera para diferentes niveles de comisiones y un impuesto sobre dividendos del 19%. Vemos que el impacto de las comisiones puede ser mucho mayor que el de los impuestos. La retención fiscal sobre dividendos resta un 0,73% pero una comisión del 1% hubiera restado dos puntos respecto a una del 0,25%.

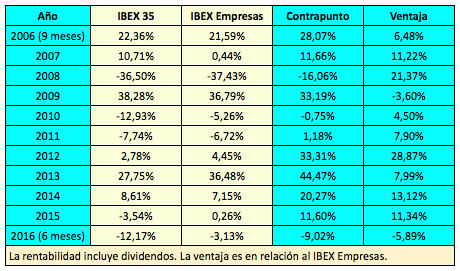

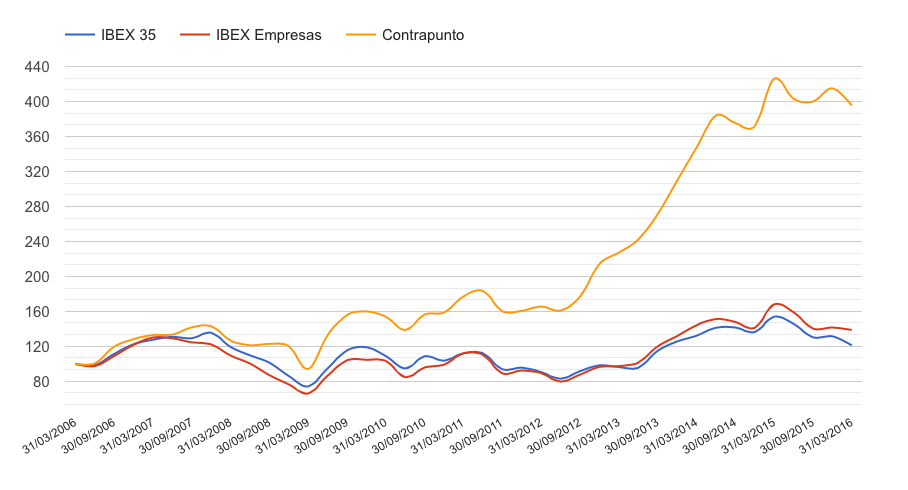

En el caso de las nueve carteras de Invertir Low Cost, el índice de referencia para evaluar el éxito de las mismas es el IBEX Empresas, que es la rentabilidad media, con dividendos incluidos, de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).

En el caso de las nueve carteras de Invertir Low Cost, el índice de referencia para evaluar el éxito de las mismas es el IBEX Empresas, que es la rentabilidad media, con dividendos incluidos, de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).