La cartera Contrapunto se basa en seleccionar las cinco empresas no financieras del IBEX 35 con menor PER estándar al principio de cada trimestre y que además no estén entre las cinco más solventes ni entre las diez con peor ratio de solvencia. El ratio de solvencia utilizado es el que relaciona la deuda financiera neta con el beneficio operativo. En ocasiones dicho ratio puede no dar una idea completa de la verdadera solvencia de una empresa pero así es como he calculado la cartera desde el inicio, el 31 de marzo de 2006, hace ya cerca de trece años.

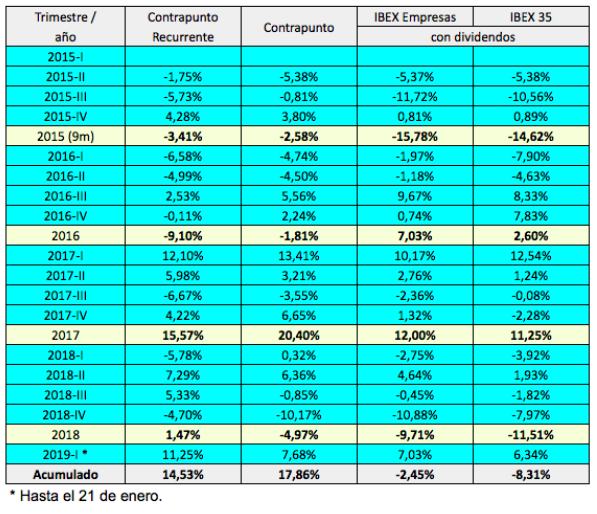

La cartera es actualizada cada trimestre con objeto de reflejar más fielmente el criterio de selección utilizado. Por otro lado, a lo largo de un año la calidad de un valor puede deteriorarse rápidamente, por lo que a veces conviene vender antes de que empeore la situación. La estrategia también ha producido buenos resultados si se actualiza una vez al año. La tabla siguiente indica la rentabilidad de marzo a marzo de la Contrapunto Trimestral (con actualizaciones trimestrales) y de la Contrapunto Anual (con actualizaciones solo en marzo). La primera ha producido una rentabilidad del 14,20% anual y la segunda, del 13,04% anual, frente al 4,24% anual del IBEX Empresas y del 3,09% anual del IBEX 35 con dividendos.

En todo caso, como señalé en un estudio de 2014, el mejor mes para actualizar la Contrapunto una vez al año es marzo, seguramente porque se tienen en cuenta los estados financieros anuales, que son los más relevantes. Si se actualiza en diciembre, la información financiera utilizada es la interanual a junio, por lo que los ratios están menos actualizados. En dicho estudio se demostraba que el peor mes para una actualización anual es septiembre y luego diciembre.

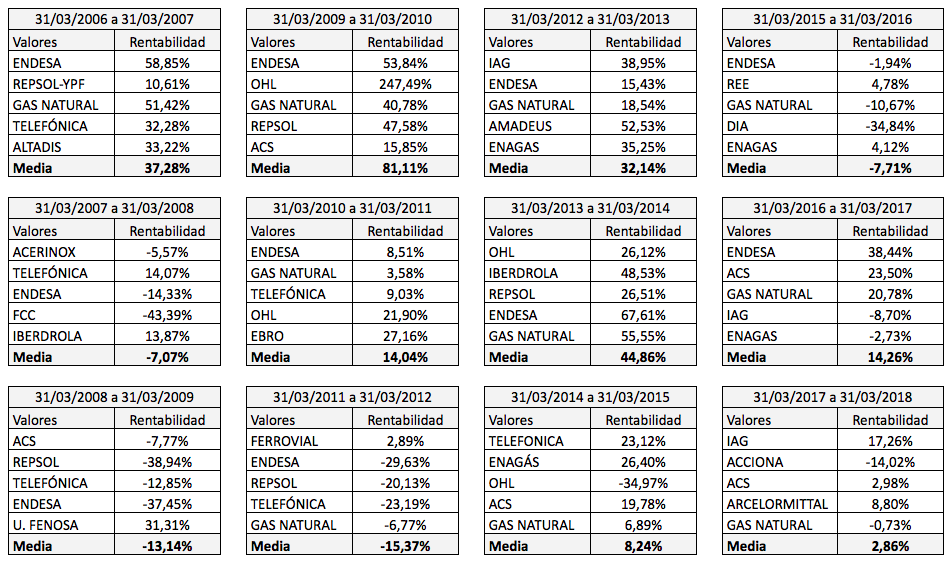

La tabla siguiente recoge la composición y rentabilidad de la Contrapunto con actualizaciones anuales cada 31 de marzo. Vemos que de los 60 valores seleccionados entre marzo de 2006 y marzo de 2017, ha habido seis que han perdido un 30% o más en el año: FCC (-43,39%), Repsol (-38,94%), Endesa (-37,45%), de nuevo Endesa (-29,63%), OHL (-34,97%), y DIA (-34,84%). En el caso de FCC, OHL y DIA las pérdidas se acentuaron en los meses o años siguientes.

Podría darse el caso de un valor que sufriera un deterioro mayor incluso en el transcurso de solo un año, motivo por el cual es preferible una actualización trimestral. Esta regularidad nos acostumbra a vender los valores en pérdidas cuando es necesario.

Otras entradas relacionadas con la estrategia Contrapunto:

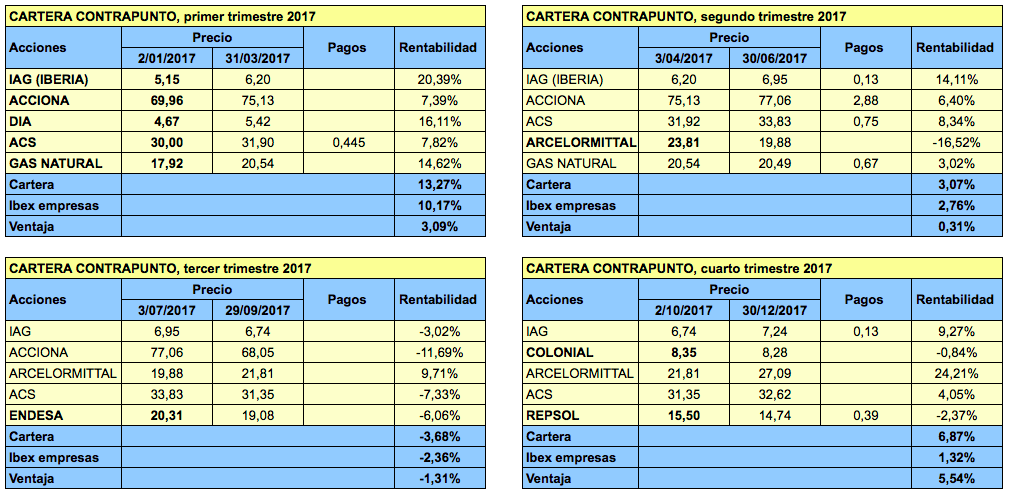

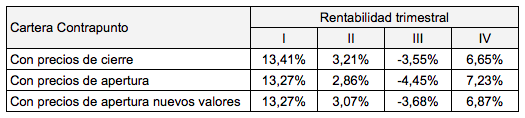

La cartera Contrapunto en 2017 con precios de apertura

Las tasas de éxito de la cartera Contrapunto

Rentabilidad de la Contrapunto con actualizaciones trimestrales, semestrales y anuales (2006-2014)