Ya hemos visto las tasas de éxito de las carteras Contrarian y Término Medio. Aquí comentaré la estrategia Consenso Relativo y a lo largo de los próximos días haré lo propio con el resto de las nueve estrategias que explico en mi libro Invertir Low Cost

Ya hemos visto las tasas de éxito de las carteras Contrarian y Término Medio. Aquí comentaré la estrategia Consenso Relativo y a lo largo de los próximos días haré lo propio con el resto de las nueve estrategias que explico en mi libro Invertir Low Cost

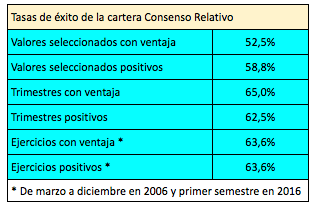

La Consenso Relativo es la más diversificada de las nueve carteras, pues cuenta con quince valores.

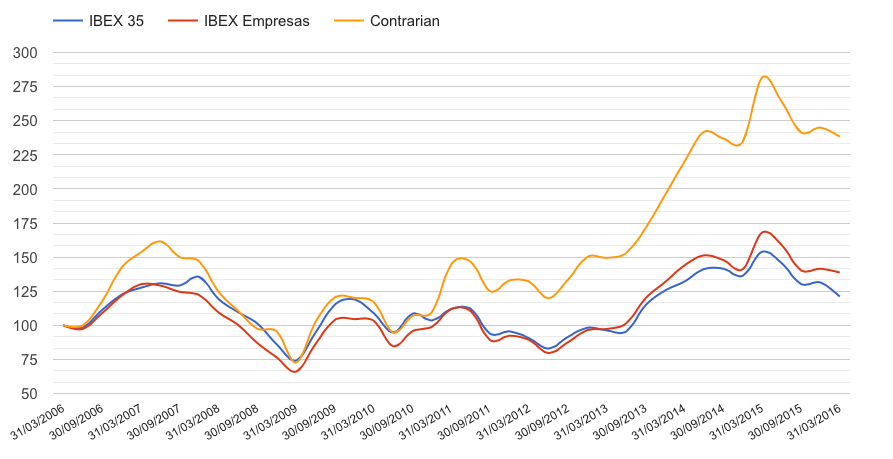

Una forma de medir el éxito de una estrategia de inversión es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia, que en este caso es el IBEX Empresas, ya que las carteras no invierten en valores financieros. Se trata de un índice que he creado para calcular la rentabilidad media con dividendos de las empresas no financieras del IBEX 35.

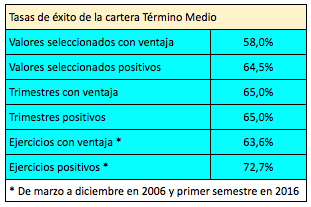

En los 40 trimestres transcurridos desde la fecha de inicio de las carteras, el 31 de marzo de 2006, hasta el 31 de marzo de 2016, el 52,5% de los valores seleccionados por la estrategia Consenso Relativo ha batido al IBEX Empresas, una tasa similar a la de la Contrarian (53%) pero inferior a la de la Término Medio (58%).

En cuanto al porcentaje de trimestres en los que la cartera en su conjunto batió a la referencia, vemos que esa tasa de éxito es del 65% mientras que en la Contrarian es del 60%.

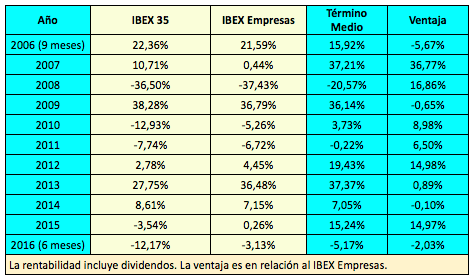

Como puede verse en el cuadro siguiente, la cartera batió al IBEX Empresas en siete de los once ejercicios considerados. Sin embargo, fue más rentable que el IBEX 35 (dividendos incluidos) en todos los ejercicios menos en dos, en 2006 (9 meses) y en 2009, lo que supone una tasa de éxito del 82%. En 2015, el IBEX 35 con dividendos perdió un 3,54% mientras que la cartera ganó un 13,30%.

Si hablamos de valores positivos y no de ventajas relativas, el 58,8% de los valores seleccionados por esta estrategia dio un resultado positivo en el trimestre, inferior al 64,5% de la Término Medio.

De los 40 trimestres, 25 acabaron con saldo positivo, lo que supone un porcentaje del 62,5%.

Resultado a largo plazo

En el período de diez años transcurrido entre el 31 de marzo de 2006 y el 31 de marzo de 2016 la rentabilidad antes de impuestos de la Consenso Relativo ha sido del 8,92% anual frente al 1,93% anual del IBEX 35 y del 3,32% anual del IBEX Empresas. En el mismo período, la Término Medio ha ganado un 13,90% anual.

Las tasas de éxito de la cartera Contrarian

Las tasas de éxito de la cartera Término Medio

La semana pasada comentaba las

La semana pasada comentaba las

La tasa de éxito de una estrategia de inversión puede medirse de varias maneras. Una de ellas es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia. En el caso de las carteras de Invertir Low Cost, la actualización es trimestral y el índice de referencia es el IBEX Empresas, que es la rentabilidad media de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).

La tasa de éxito de una estrategia de inversión puede medirse de varias maneras. Una de ellas es el porcentaje de valores seleccionados en un período determinado que supera la rentabilidad de referencia. En el caso de las carteras de Invertir Low Cost, la actualización es trimestral y el índice de referencia es el IBEX Empresas, que es la rentabilidad media de las empresas no financieras del IBEX 35 (ya que las carteras no invierten en valores financieros).