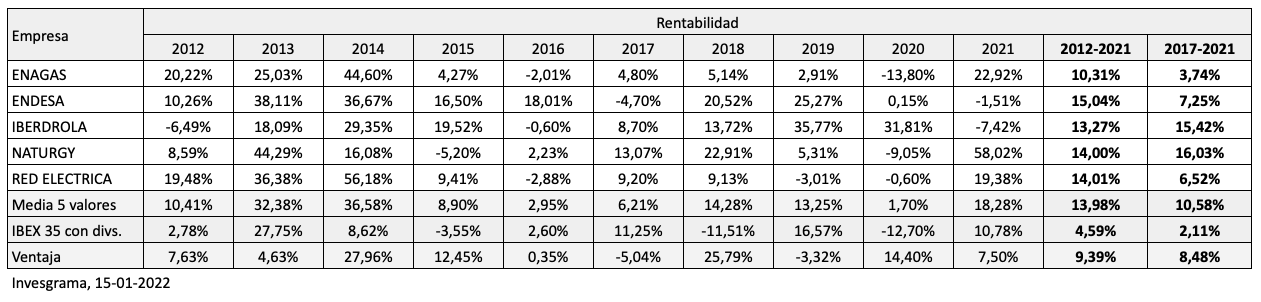

Una cartera compuesta por las tres empresas eléctricas (Endesa, Iberdrola y Red Eléctrica) y las dos gasistas (Enagás y Naturgy) cotizadas en el IBEX 35, habría obtenido una rentabilidad con dividendos del 13,98% anual de diciembre de 2011 a diciembre de 2021. En el mismo período, el IBEX 35 ganó un 4,59% anual con dividendos. Por tanto, dicha cartera habría obtenido una ventaja del 9,39% anual respecto al índice.

Por otro lado, la cartera no habría producido pérdidas en ninguno de esos diez años. La rentabilidad mínima fue del 1,70% en 2020. En cambio, el IBEX 35 tuvo rentabilidad negativa en tres años (2015, 2018 y 2020).

Con ello se demuestra que es posible obtener una rentabilidad significativamente superior a la del mercado con un riesgo considerablemente menor.

En los últimos cinco años (diciembre de 2016 a diciembre de 2021), la cartera lo ha hecho casi igual de bien que en el quinquenio anterior. En ese período, la rentabilidad de la misma fue del 10,58% anual, superando al índice de referencia en un 8,48% anual.

Endesa ganó 1.098 millones € en el período de doce meses de junio de 2020 a junio de 2021. En el mismo período, el beneficio neto ordinario (el relevante a la hora de pagar dividendos) fue de 1.836 millones €, lo que supone un beneficio por acción de 1,734 €.

El beneficio neto del primer semestre de 2021 (832 millones €) no es directamente comparable con el del primer semestre de 2020 (1.128 millones €) debido a que el año pasado se contabilizó una reversión de provisiones relacionadas con el nuevo convenio colectivo. De ahí que sea preferible utilizar el beneficio neto ordinario.

Empresa líder en sostenibilidad

Endesa ha sido designada por elEconomista empresa líder del IBEX 35 en criterios ESG (medio ambiente, social y gobernanza). Su alta puntuación en medio ambiente se debe a que ha reducido más rápido de lo previsto su dependencia de las energías fósiles para concentrarse al máximo en las renovables. Ver Endesa, galardonada como líder del ranking ESG de ‘elEconomista’ (5 de junio de 2021).

En el primer semestre de 2021, la producción peninsular libre de emisiones de CO2 alcanzó el 88% del total, muy cerca del objetivo del 89% en 2023. Endesa ha anunciado además que cerrará todo su negocio de generación peninsular con carbón este año.

Fuente: eleconomista.es

Rentabilidad sobre recursos propios

Los fondos propios fueron de 8.094 millones € en junio de 2020. Dado que el beneficio ordinario neto (interanual) ha sido de 1.836 millones € en los últimos doce meses, la rentabilidad sobre recursos propios (ROE) fue de un destacable 22,7%. Sin embargo, hay que tener en cuenta que la compañía no acumula reservas porque distribuye todo su beneficio como dividendos.

La tabla siguiente, obtenida del informe de resultados de Endesa, recoge algunos indicadores de rentabilidad con los datos semestrales.

Fuente: Endesa

Previsiones de beneficios y dividendos

Endesa ha reafirmado su previsión de obtener un EBITDA (beneficio de explotación antes de restar amortizaciones) de 4.000 millones € en 2021 y un beneficio neto de 1.700 millones €, lo que corresponde a un beneficio por acción de 1,605 €. Este dato está sin embargo por debajo de los 1,70 € esperados a principios de 2021.

Si en el presente ejercicio el beneficio por acción es de 1,605 €, y en tanto que el payout anunciado será del 80%, el dividendo a cargo de 2021 podría ser de unos 1,28 €. Este importe se dividirá en un pago de unos 0,68 € en diciembre de 2021 y de unos 0,60 € en julio de 2022.

Ratio PER y rendimiento por dividendo

Al precio actual de 20,6 €, el ratio PER de la acción es de 11,5.

La acción de Endesa descontó 0,70 € a cuenta de 2020 el 30 de diciembre de 2020, con fecha de pago el 4 de enero de 2021. El complementario se pagó el 1 julio de 2021, por una cantidad de 1,3136 €. El dividendo total en los últimos doce meses ha sido de 2,0136 € pero en los próximos doce meses se esperan 1,28 €, un 36% menos. El rendimiento esperado, para un precio de 20,6 €, es por tanto del 6,2%

El patrimonio neto atribuido ha descendido de forma notable en los últimos doce meses (6.873 millones € en junio de 2021 frente a los 8.094 millones € en junio de 2020). El valor contable actual es de 6,492 €, mientras que en diciembre de 2020 era de 6,909 € y en junio de 2020, de 7,64 €. La acción cotiza actualmente a 3,1 veces su valor en libros.

Solvencia

La deuda financiera neta era de 8.184 millones € en junio de 2021, de modo que el ratio de apalancamiento se situó en 2,4 veces el EBITDA (beneficio de explotación más amortizaciones). En junio de 2020 la deuda neta fue de 6.899 millones € y el ratio de apalancamiento fue de 1,8.

A pesar de este aumento de la deuda, el coste de la misma sigue siendo extraordinariamente bajo, de solo el 1,7%. Endesa señala que “esto sitúa a Endesa como una de las utilities integrada europea con menor coste de su pasivo a cierre del semestre en un entorno de tipos al alza.“

La combinación de un ratio de endeudamiento moderado con un coste muy bajo de la deuda hace que los intereses representen una proporción muy reducida del beneficio operativo. En el primer semestre el porcentaje fue de solo un 7,1%.

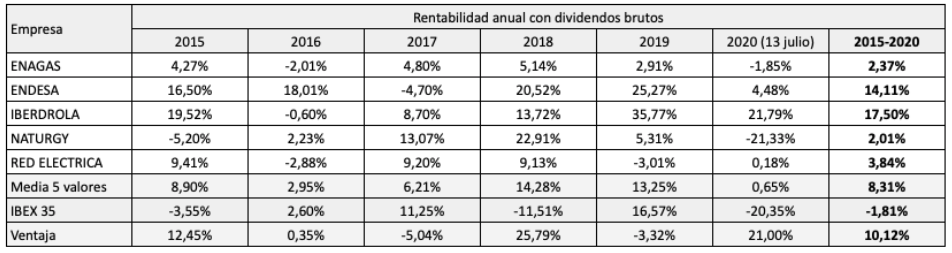

Las cinco compañías energéticas (eléctricas y gasistas) del IBEX 35 han generado una rentabilidad media con dividendos del 8,31% anual entre principios de 2015 y el 13 de julio 2020. En el mismo período, el IBEX 35 con dividendos ha perdido una media del 1,81% anual. Por tanto, este grupo de cotizadas lo ha hecho un 10,12% anual mejor que el índice.

Este resultado se ha producido en un contexto de continua incertidumbre en torno al futuro de estas empresas en relación a su marco regulatorio y su capacidad para generar ingresos.

Las más rentables fueron Iberdrola, que ha proporcionado a sus accionistas una ganancia del 17,50% anual, y Endesa, con un 14,11% anual. Las otras tres (Enagás, Naturgy y Red Eléctrica) han proporcionado entre un 2% y un 4% anual.

En 2018 y en lo que llevamos de 2020, este grupo de empresas ha batido al IBEX 35 en más de un 20%. En 2017 y 2019, en cambio, lo hizo algo peor que el IBEX.

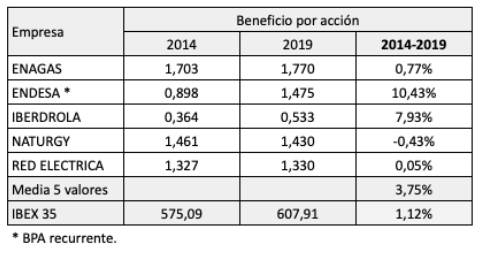

El beneficio por acción entre 2014 y 2019 creció una media del 3,75% anual para el grupo y un 1,12% anual en el caso del IBEX 35, diferencia que no explica tota la ventaja en rentabilidad. Pero el mercado ha premiado a estas compañías: se observa que la rentabilidad en bolsa de todas las eléctricas y gasistas fue superior al crecimiento de su beneficio por acción en al menos un 2,5% anual. En cambio, el IBEX 35 genero pérdidas del 1,81% a pesar de que su beneficio por acción aumentó un 1,12% anual.

Otra razón de la buena evolución bursátil de las eléctricas ha sido el aumento del dividendo por acción incluso en aquellas compañías que apenas mejoraron sus beneficios. Sin embargo, actualmente el payout (tasa de distribución del beneficio) ha alcanzado valores de entre el 75% (Iberdrola) y el 100% (Endesa), por lo que existe escaso margen de mejora en este aspecto.

Endesa es otra de las compañías de la bolsa española que mejor está resistiendo la crisis actual.

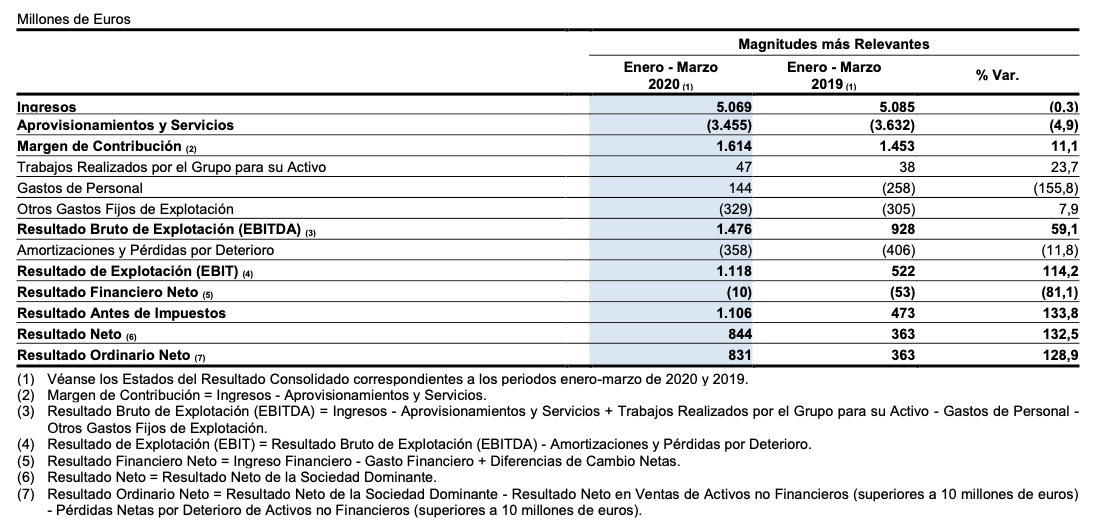

A pesar de que en el primer trimestre de 2020 la demanda de energía cayó un 3% en relación al primer trimestre de 2019, los ingresos disminuyeron un 0,3%. En cambio, el beneficio neto fue de 844 millones €, un 132% superior. El resultado ordinario neto fue de 831 millones €. Endesa define como “resultado ordinario neto“ o beneficio recurrente la diferencia entre el resultado neto de la sociedad dominante (o sea, de los accionistas de Endesa) menos las plusvalías netas en ventas de activos no financieros (cuando son superiores a 10 millones de euros) y menos las pérdidas netas por deterioro de activos no financieros (superiores a 10 millones de euros).

De hecho, el significativo aumento del beneficio se debió en buena parte a una reversión de provisiones por reestructuración de plantilla por un importe de 356 millones €, con un impacto neto de 267 millones €. Una reversión de provisiones tiene lugar cuando en un momento anterior se llevó a cabo una provisión para cubrir un riesgo que resultó ser excesiva una vez materializado ese riesgo. En realidad, se trata de una partida no recurrente en tanto que tiene carácter extraordinario. Sin embargo, si el exceso de provisión realizado en su día fue contabilizado como gasto ordinario, es lógico que la reversión sea considerada ingreso ordinario.

En el ejercicio 2019, el beneficio neto de Endesa fue solo de 171 millones € pero de 1.562 millones € en términos recurrentes. La eléctrica registró un deterioro neto de activos por valor de 1.409 millones de euros correspondiente a la totalidad del valor neto contable de los activos de generación térmica peninsular de carbón (1.105 millones €) y a las Unidades Generadoras de Efectivo (UGEs) de los Territorios No Peninsulares (304 millones €).

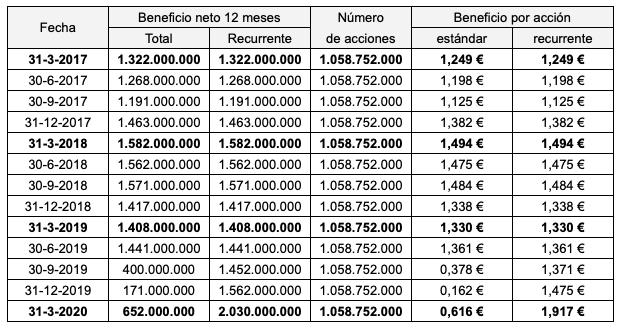

En términos interanuales (de marzo de 2019 a marzo de 2020), el resultado neto asciende a 652 millones € y el resultado ordinario neto, a 2.030 millones €. El beneficio por acción estándar es de 0,616 € y el recurrente, de 1,917 €. Supone un crecimiento significativo respecto a los datos de 0,16 € y 1,48 € respectivamente del ejercicio 2019. Al precio actual de 20,5 €, el ratio PER (precio dividido por el beneficio por acción) es de 13,9 veces (teniendo en cuenta el BPA recurrente).

Endesa mantendrá un porcentaje de distribución del beneficio (payout) del 100% en 2019 y 2020. En 2019, el beneficio por acción fue de 1,475 €, de modo que el dividendo será de ese mismo importe, superior al inicialmente previsto de 1,40 €. El 30 de diciembre de 2019 descontó 0,70 € a cuenta y el complementario propuesto por la compañía es de 0,775 €, a pagar en junio o julio de 2020.

A cargo del presente ejercicio prevé pagar 1,60 €, de modo que en diciembre de 2020 el pago a cuenta podría ser de unos 0,80 €.

Así, el dividendo total de aquí a final de año podría ascender a unos 1,575 € brutos (1,275 € netos). Al precio actual, el rendimiento por dividendo es del 7,7% bruto y 6,2% neto.

Endesa ha comunicado que a cargo de los ejercicios 2021 y 2022 el payout será del 80% y del 70% respectivamente. La base a la hora de aplicar dicho payout será el resultado ordinario neto. Si, por ejemplo, en 2021 el beneficio por acción estándar fuera de 2 € y el recurrente (u ordinario) fuera de 2,20 €, el dividendo a cargo de 2021 sería de 1,76 € (el 80% de 2,20 €).

La deuda financiera neta de Endesa era de 7.376 millones € al 31 de marzo de 2020, mientras que el patrimonio neto atribuido a los accionistas ascendía a 8.591 millones €, lo que da un apalancamiento financiero (el cociente entre ambas magnitudes) del 84%, un porcentaje moderado. El ratio de endeudamiento (deuda financiera neta dividida por la suma del patrimonio neto total y de la deuda financiera neta) era del 45,7%.

El valor contable de la acción es de 8,114 € al cierre del primer trimestre.

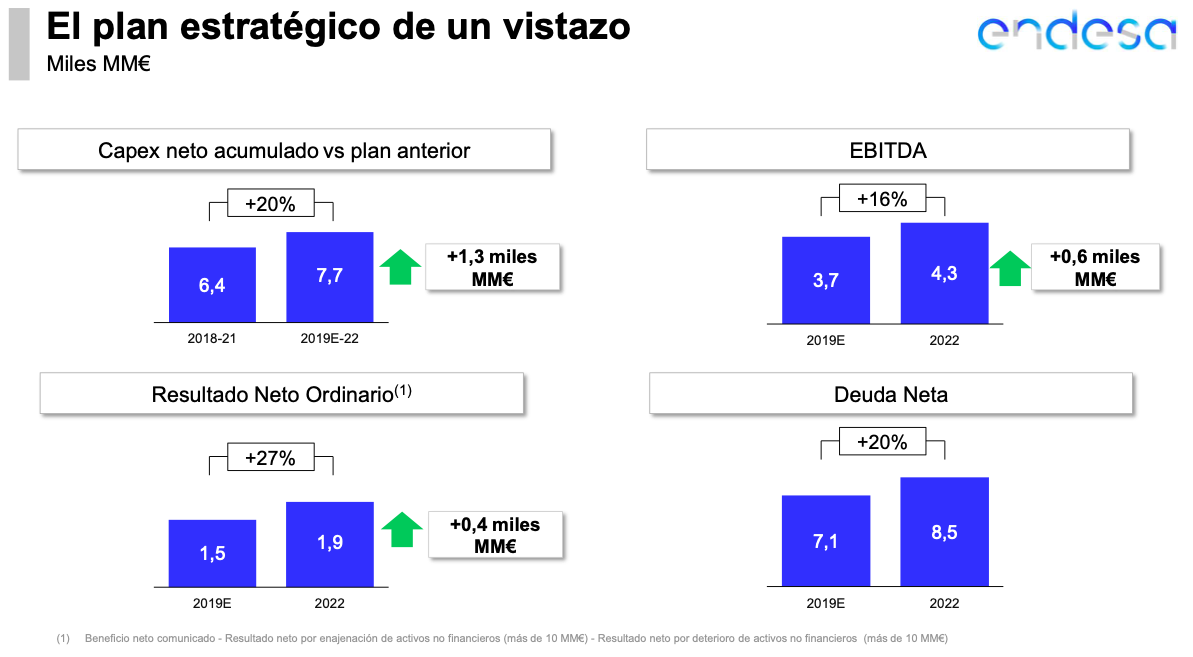

Endesa publicó el 27 de noviembre la actualización de su plan estratégico para los años 2020-2022, que implica cambios en la previsión de beneficios y de dividendos.

En cuanto al beneficio neto ordinario (es decir, sin posibles beneficios o costes extraordinarios), espera ganar 1.900 millones de euros en 2022, lo que supondría un crecimiento del 25,7% respecto a 2018. En 2018 la eléctrica obtuvo un beneficio neto de 1.417 millones de euros, similar al de 2016, pero un beneficio neto ordinario de 1.511 millones de euros. Ver Las cuentas de Endesa en 2018.

Por tanto, el crecimiento medio anual del beneficio neto ordinario en 2019-2022 sería del 5,9% anual. El beneficio por acción resultante en 2022 sería de 1,79 €, frente a los 1,34 € (1,43 € ordinario) de 2018.

En 2019 se prevé un beneficio por acción de 1,41 €. A los precios actuales de 24,7 €, el valor cotiza con un ratio PER de 17,5 veces.

A partir de los datos previstos de beneficio neto, resultaría que el beneficio por acción en 2020 sería de 1,60 € y en 2021, de 1,70€.

Fuente: Endesa

La compañía espera una deuda financiera neta de 8.500 millones de euros en 2020, frente a los 5.771 millones de euros de 2018. El aumento previsto es considerable, del 47%, si bien el endeudamiento relativo en términos de beneficio operativo es moderado. Mientras que en 2019 se espera que la relación entre deuda financiera neta y EBITDA (beneficio operativo más amortizaciones) sea de 1,92, para 2022 se espera que sea de 1,98.

En lo que respecta al dividendo, la previsión es reducir el porcentaje de distribución del beneficio (pay-out) del actual 100% al 70% en 2022. A cargo de los resultados de 2018, la eléctrica repartió 1,427 € (0,70 € a cuenta en diciembre de 2018 y 0,727 € de complementario en junio de 2019), más que el beneficio por acción de 2018, que fue de 1,34 €. Sin embargo, el beneficio por acción ordinario fue precisamente de 1,427 €.

El pay-out de 2019 y de 2020 seguirá siendo del 100%, de modo que los dividendos a cargo de dichos ejercicios serían de 1,41 € y 1,60 €. Esto implica que el dividendo a cuenta de 2019, a pagar en diciembre de 2019 será previsiblemente de 0,70 € y el complementario, a descontar en junio o julio de 2020, de 0,71 €. El dividendo a cuenta de 2020, a pagar en diciembre de 2020, sería de 0,80 € y el complementario de 2020, a pagar en junio o julio de 2021, de otros 0,80 €.

Fuente: Endesa

Sin embargo, el dividendo a cargo del ejercicio 2021 sería de 1,36 €, ya que la cantidad a abonar sería el 80% del beneficio esperado dicho año, que es de 1,70 € por acción. En cuanto al dividendo a cargo del ejercicio 2022, sería menor aún, de 1,25 €, o sea el 70% del beneficio por acción esperado en 2020, que es de 1,79 €.

A pesar de ello, al reducir la remuneración al accionista, la compañía estará mejor capitalizada y tendrá mejores perspectivas de crecimiento.

A pesar de los elevados rendimientos por dividendo que han tenido las empresas energéticas del IBEX 35 (Endesa, Gas Natural – Naturgy, Repsol, Enagás, Red Eléctrica e Iberdrola) en los últimos diez años, el rendimiento medio de las mismas no ha sido muy diferente del rendimiento medio del índice porque otros valores, como bancos y constructoras, también han pagado remuneraciones destacables a sus accionistas.

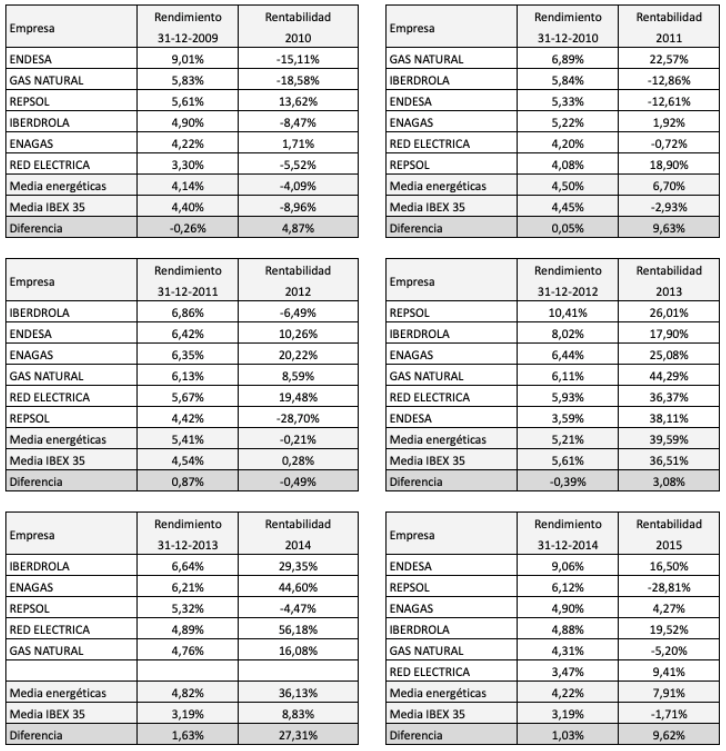

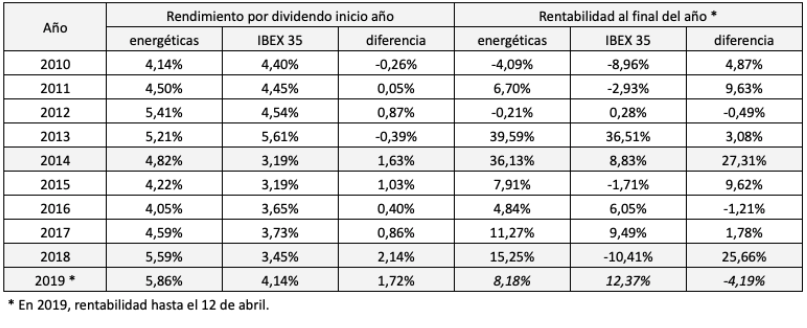

En las tablas siguientes se ha recogido el rendimiento al final de cada año (calculado a partir del dividendo ordinario repartido en los últimos doce meses) desde 2009 de las seis compañías del sector energético presentes en el IBEX 35, así como su rentabilidad (con dividendos incluidos) al año siguiente. Ambos datos se comparan con la media del IBEX 35. Al principio de 2014, Endesa no formaba parte del índice, de modo que no ha sido incluida en ese ejercicio.

Por ejemplo, al final de 2009, las seis energéticas daban un rendimiento medio del 4,14% y en 2010 obtuvieron una rentabilidad media de -4,09%. En el caso del IBEX 35, estas magnitudes fueron del 4,40% y de -8,96% respectivamente.

En 2018, estas seis compañías partieron con una ventaja en su rendimiento del 2,14% y tuvieron una rentabilidad media del 15,25%, frente a la pérdida del 10,41% de la referencia.

En la tabla siguiente se han resumido los datos anteriores. Se puede observar que en la mayoría de años, el rendimiento medio por dividendo de las seis compañías fue menos de un 1% superior al de la media del IBEX 35. También se constata que en esos años el diferencial de rentabilidad de las mismas respecto a la referencia fue en general positivo, pero no de un modo demasiado significativo.

En cambio, en aquellos ejercicios en los que el rendimiento medio inicial de las seis empresas superó en al menos un 1,5% a la media de los 35 valores del índice (2014 y 2018), la ventaja fue del orden del 25%.

La excepción se está dando, de momento, en 2019, pues al principio de este año el diferencial en el rendimiento era del 1,72% a favor de las energéticas pero hasta el 12 de abril su rentabilidad era un 4% inferior a la media de referencia debido al peor comportamiento relativo de Repsol, Enagás y Red Eléctrica. Veremos si esta tendencia se mantiene hasta final del año o si en algún momento se revierte.

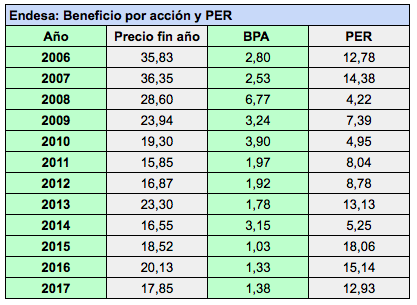

Endesa obtuvo un beneficio por acción de 1,338 € en 2018, un 3,2% inferior a los 1,382 € de 2017 y muy similar a los 1,333 € de 2016. Como es normal esperar de una compañía que distribuye la práctica totalidad de sus beneficios, estos tienden a estancarse. No obstante, Endesa recalca el hecho de que el EBITDA (beneficio de explotación más amortizaciones) aumentó un 2% y que el incremento fue del 12% en términos ajustados (sin extraordinarios).

Por otro lado, la eléctrica afirma que el “Resultado neto ordinario“, que define como la diferencia entre el resultado neto informado menos el resultado neto por enajenación de activos no financieros menos el resultado neto por deterioro de activos no financieros, aumentó un 4%. Ambas partidas restaron 110 millones de euros al beneficio operativo en 2018 mientras que sumaron 51 millones de euros al de 2017.

Se da la circunstancia de que no solo el beneficio por acción de 2018 fue similar al de 2016 sino que el precio al cierre de 2018 (20,13 €) fue el mismo que el del cierre de 2016.

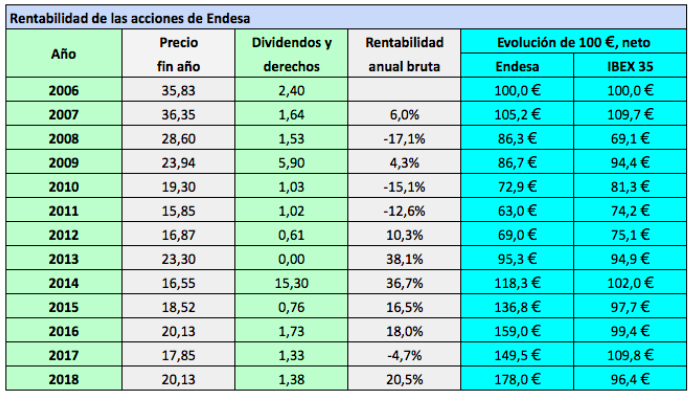

Endesa fue el segundo valor más rentable del IBEX 35 en 2018, con una ganancia del 20,52% con dividendos. Cien euros invertidos en acciones de la eléctrica en 2006 habrían crecido a 178 € en 2018 con reinversión de dividendos netos.

La compañía presenta buenos ratios financieros en todos los aspectos. La deuda financiera neta aumentó un 15,5% en 2018 pero siguió siendo menos de tres veces el beneficio operativo (en el caso de Enagás e Iberdrola este ratio está por encima de seis veces). Los gastos financieros netos solo representaron una proporción del 7,1% del beneficio operativo.

La rentabilidad sobre el capital empleado está por encima de la media, en el 12,88%. Al restar el coste de la deuda financiera, del 2,86%, se obtiene una rentabilidad efectiva de un destacable 10,02%.

Al igual que Iberdrola, Endesa se propone continuar reduciendo la dependencia de los combustibles fósiles y está aumentando su apuesta por las energías renovables, que considera un motor de crecimiento para el futuro. Según la compañía, el 50% de la producción eléctrica que genera está libre de CO2.

Endesa prevé distribuir 1.510,9 millones de euros en dividendos a cargo del resultado de 2018, cifra que supera con creces el flujo de caja libre (909 millones de euros según el cálculo de la compañía) y en 94 millones de euros el beneficio neto atribuido (1.417 millones de euros).

Pero Endesa vincula al pago del dividendo al resultado neto ordinario (magnitud que resulta de descontar las enajenaciones y el deterioro de actvos no financieros), que fue precisamente de 1.511 millones de euros.

El dividendo por acción a cargo de 2018 será de 1,427 €. De esta cantidad, se descontó un pago a cuenta de 0,70 € el 28 de diciembre de 2018, de modo que el complementario será de 0,727 € a descontar previsiblemente a finales de junio o principios de julio de 2019.

El importe total supone un 7,3% más que el dividendo mínimo de 1,33 € que la compañía había garantizado para 2018. Es además un 3,3% más que los 1,382 € repartidos a cargo de los resultados de 2017, a pesar de que el beneficio por acción declarado fue de 1,338 € en 2018, un 3,2% menos que los 1,382 € de 2017.

Es decir, a cargo de 2017, Endesa repartió el 100% del beneficio neto declarado, si bien este incluyó 51 millones de euros de resultados por enajenaciones y deterioros de activos no financieros. En cambio, para 2018 ha tomado como referencia el beneficio sin tener en cuenta pérdidas combinadas de 110 millones de euros por las mismas partidas.

En términos comparables, un dividendo de 1,427 € frente a un beneficio por acción de 1,338 € supone un pay-out (porcentaje de distribución del beneficio) del 107%.

Endesa prevé ganar 1.500 millones de euros en 2019 (1,417 € por acción) y 1.600 millones en 2020 (1,51 € por acción). En tanto que la empresa prevé repartir la totalidad de los beneficios netos, el dividendo a cargo de 2019 sería de unos 1,417 €, de los que podría repartir 0,70 € en diciembre de 2019 y 0,717 € en junio o julio de 2020.

En su actualización a su Plan Estratégico para 2018-2020 presentada en noviembre de 2017, Endesa había previsto un dividendo mínimo de 1,32 € a cargo de 2017, que finalmente ha sido de 1,382 €. Esta cantidad coincide al 100% con el beneficio por acción de 2017.

En el mismo documento anticipó un dividendo mínimo a cargo de 2018 de 1,33 €. De esta cantidad, aproximadamente 0,70 € se descontarían a finales de 2018 y se pagarían a principios de 2019, y 0,63 € se descontarían en junio de 2019, por lo que el dividendo a lo largo de 2019 sería también de 1,33 €.

Si bien la compañía no especifica el dividendo por acción que prevé repartir a cargo de 2019 y 2020, prevé ganar 1.400 millones de euros en 2018 (1,322 € por acción), 1.500 millones en 2019 (1,417 € por acción) y 1.600 millones en 2020 (1,51 € por acción). Dado que la política de Endesa es la de repartir la totalidad del beneficio neto atribuido, el dividendo a cargo de 2019 será previsiblemente de alrededor de 1,417 € y el de 2020, en torno a 1,51 €.

En el cuadro siguiente se ha indicado en negrita los dividendos ya abonados. El resto de cifras son las estimaciones antes comentadas.

Estos datos suponen un ajuste a la baja respecto a las estimaciones anteriores, que apuntaban hacia un beneficio por acción en 2019 y 2020 de 1,42 € y 1,57 € respectivamente.

El dividendo a cargo de 2014 fue de 0,76 €, que se repartió en 2015. La retribución a cargo de 2015 fue de 1,026 €, repartidos en 2016. Pero el 29 de diciembre de 2016 también se descontaron 0,70 € del dividendo a cuenta de 2017, de ahí que en el cuadro aparezcan 1,726 € pagados en 2016.

El 21 de noviembre de 2018, Endesa avanzó que a partir del ejercicio 2021 distribuirá el 80% del beneficio en vez del 100% debido a las inversiones que prevé llevar a cabo en renovables y digitalización.

Endesa aumentó su beneficio neto atribuido un 47% en el primer trimestre de 2018 en relación al mismo período de 2017. En términos interanuales (marzo de 2017 a marzo de 2018) el beneficio neto atribuido fue de 1.582 millones de euros, un 19,7% más que los 1.322 millones de euros acumulados a marzo de 2017.

El beneficio por acción de doce meses ha pasado de 1,248 € en marzo de 2017 a 1,494 € en marzo de 2018. Supone una progresión significativa desde los 1,026 € de 2015, el primer ejercicio completo tras la reestructuración societaria llevada a cabo por Enel, la matriz de Endesa.

Al precio actual de 19,5 €, el PER de las acciones es de 13.

El fuerte aumento de los resultados en el primer trimestre se produjo a pesar de una disminución de los ingesos operativos del 1%. Se debió principalmente a dos factores:

Un descenso de los precios de la electricidad en el mercado mayorista y un menor recurso de los combustibles térmicos para la producción de energía, los cuales son más caros que otras fuentes de energía. Esto permitió que el margen de contribución (margen operativo antes de los gastos fijos de explotación) aumentara un 14,5%.

Unos gastos de explotación fijos que solo aumentaron un 0,2%.

Por tanto, la mejora del beneficio fue mayoritariamente de calidad.

No obstante, la deuda financiera también se incrementó de forma notable. La deuda financiera bruta aumentó un 6,6% pero la neta lo hizo un 10% al disminuir las disponibilidades líquidas.

De hecho, al ser el incremento de la deuda financiera neta inferior al del beneficio operativo, el nivel de solvencia de Endesa (que ya es más alto que el de otras compañías del sector) ha mejorado.

Otro aspecto positivo es que el coste medio de la deuda financiera bruta ha disminuido del 2,4% en el primer trimestre de 2017 al 2,1% en el primer trimestre de 2018. Según Endesa, esto ha compensado completamente, a nivel de gastos financieros, el aumento de la deuda financiera bruta media de ambos períodos.

Endesa logró lo que parecía improbable este año: superar los resultados de 2016. En el primer semestre de 2017, el beneficio por acción interanual fue de 1,20 € y en el tercer trimestre del año, dicha magnitud fue menor aún, de 1,12 €, debido a las complicadas condiciones del negocio a lo largo de 2017. Finalmente, el beneficio por acción de 2017 ha sido de 1,38 €, por encima de los 1,33 € de 2016.

Las acciones de Endesa han sido más rentables que el IBEX 35 desde 2006. Cien euros invertidos en títulos de la eléctrica en diciembre de 2006 se habrían convertido en 149,5 € en diciembre de 2017 después de impuestos sobre dividendos, mientras que hubieran crecido a 109,8 € invertidos en el IBEX 35 con dividendos netos. En los años 2009 y 2014 hubo dividendos extraordinarios.

A cargo de 2017 la empresa ha propuesto un dividendo de 1,382 €, por lo que distribuirá la totalidad del beneficio. En diciembre de 2017 pagó 0,7 € a cuenta, de modo que queda pendiente un pago de 0,682 € en junio o julio de 2018.

Como el resto de empresas del sector, la compañía se vio perjudicada por una climatología muy adversa para la producción de electricidad a coste eficiente debido a la caída de un 48% en la producción hidroeléctrica, que disparó el precio mayorista de la electricidad un 32% al tener que recurrir a fuentes energéticas más caras. Endesa atribuye la mejoría de resultados a las medidas de gestión adoptadas y a los planes de eficiencia, que permitieron una reducción del 4% de los costes fijos.

La diferencia entre ingresos y aprovisionamientos fue prácticamente la misma en 2017 que en 2016, de 4.987 millones de euros. La mejora del beneficio operativo se debió a menores gastos de personal y a plusvalías del inmovilizado de 51 millones de euros. Si descontamos partidas atípicas, el beneficio operativo recurrente fue de 1.612 millones de euros en 2017, menor al de 2016, que fue de 1.685 millones de euros.

La compañía presenta buenos ratios financieros en todos los aspectos, salvo en el excesivo pay-out (porcentaje de distribución de los beneficios). Su rentabilidad sobre el capital empleado es del 14,1%, que se compara muy favorablemente ante un coste de la deuda del 3,2%. La deuda financiera neta fue de 2,4 veces el beneficio operativo, un ratio muy inferior al de la mayoría de empresas del sector. Los gastos financieros netos supusieron únicamente el 6% del beneficio operativo. El flujo de caja de explotación, a pesar de su reducción este año, cubre ampliamente las necesidades de inversión.

El pay-out del 100% compromete la estabilidad del dividendo en el futuro o bien supondría una descapitalización si se decidiera mantener el dividendo a niveles similares a los actuales en caso de una caída de los beneficios.

En 2018 Endesa espera obtener un beneficio neto de 1.400 millones de euros, lo que implicaría un beneficio por acción de alrededor de 1,32 €. Dado un pay-out del 100%, el dividendo a cargo de 2018 podría, por tanto, ser ligeramente inferior al de 2017, aunque la compañía garantiza un mínimo de 1,33 €.

Para 2019 y 2020 espera un beneficio neto de 1.500 millones y 1.600 millones de euros respectivamente, o sea un beneficio por acción de 1,41 € y 1,51 € respectivamente, que implicarían dividendos a cargo de los mismos importes.

Es posible que Endesa distribuya a cargo de 2017 un importe en dividendos superior al de sus beneficios, por lo que es importante conocer qué parte de la remuneración debemos considerar en el cálculo del rendimiento por dividendo.

El rendimiento debe basarse en los pagos ordinarios o recurrentes ya que un inversor suele esperar una renta estable o creciente de sus inversiones. Por otro lado, es preciso recordar que las reservas de una empresa son propiedad de los accionistas y que cuando una empresa echa mano de las reservas está reduciendo el patrimonio neto. En el fondo, entrega al accionista un dinero que este ya tenía en la empresa. Aunque el efecto de esta decisión no sea fácil de cuantificar, reduce el valor intrínseco de la acción.

El dividendo a cargo del ejercicio 2016 de Endesa ha sido de 1,333 €, que coincide al 100% con el beneficio por acción de la compañía en 2016. En diciembre de 2016 descontó 0,7 € y el 29 de junio el complementario por 0,633 €. Un incremento significativo respecto al de 2015, cuando fue de 1,026 €.

Endesa descuenta el dividendo a cuenta en diciembre pero lo abona en enero del año siguiente, descuenta el complementario en junio y lo abona en julio.

La eléctrica ha previsto un dividendo mínimo de 1,32 € con cargo a 2017. Previsiblemente, repartirá un pago a cuenta en enero de 2018 por un importe de 0,70 € y el complementario en julio de 2018 por 0,62 €.

La propia empresa prevé, y algunos analistas creen que es posible, que el pago podría elevarse a 1,37 €. En este caso la eléctrica distribuiría 1.450 millones de euros. Sin embargo, espera un beneficio neto atribuido de 1.400 millones de euros este año, lo que representa 1,32 € por acción, justo el dividendo mínimo que pretende repartir con cargo al ejercicio 2017.

Si el beneficio por acción fuera de 1,32 € y el dividendo de 1,37 €, esos 0,05 € de diferencia irían a cargo de reservas. Aunque seguramente la empresa declararía el importe total como pago ordinario, en realidad habría que considerar el dividendo como compuesto de un ordinario de 1,32 € y de un extraordinario de 0,05 €. Por tanto, el rendimiento por dividendo debería calcularse en base a 1,32 € y no al pago efectivo de 1,37 €.

Si el beneficio por acción quedara por debajo de las previsiones y fuera, por ejemplo, de 1,25 €, y el dividendo fuera de 1,32 €, la diferencia de 0,07 € debería considerarse como pago extraordinario y el dividendo a considerar en el rendimiento debería ser de 1,25€.

El objetivo de obtener un beneficio por acción de 1,32 € en 2017 no va a ser fácil según ha declarado la propia compañía, aunque esta se ha mostrado confiada en que podrá alcanzarlo. Va a depender de la demanda de energía a lo largo de este segundo semestre y de la evolución de los costes de la electricidad, que en parte vienen condicionados por la metereología. Si la pluviosidad y la eolicidad son favorables, aumentará el componente de energías renovables en el mix de generación, las cuales son más baratas que el carbón o el ciclo combinado.

Cuando una empresa distribuye el 100% de sus beneficios, carece de margen para mantener o aumentar el dividendo y queda más expuesta a condiciones adversas. En el caso de Endesa, mantener un dividendo sostenible depende en cierta medida, pero literalmente, del tiempo que haga.

Para los ejercicios 2018 y 2019 Endesa ha previsto igualmente repartir el 100% de su beneficio neto atribuido. Los objetivos son que el dividendo a cargo de 2018 sea de 1,42 € (a repartir en 2019) y el de 2019, de 1,57 € (a repartir en 2020). Como en 2017, habrá que comparar las remuneraciones con los beneficios por acción.

Con esto no estoy desaconsejando las acciones de Endesa sino que solo he querido aclarar la diferencia entre dividendo ordinario y extraordinario en los casos en que una remuneración es declarada íntegramente como ordinaria cuando en realidad tiene un componente que no lo es.