Es fácil encontrar argumentos en contra de invertir en bolsa española. Bastaría decir que ha sido menos rentable que las principales bolsas europeas (francesa y alemana) y que suele sufrir más en las crisis. Pero esto mismo podríamos decir de las europeas en relación a la estadounidense. En 2020, por ejemplo, la bolsa española perdió un 12,7% mientras que la francesa se dejó un 4,96% y la alemana ganó un 2,55%. Pero el S&P 500 de la bolsa americana se revalorizó un 18,4% (en todos los casos con dividendos incluídos). Sin embargo, hay que recordar que el dólar se depreció en 2020, de modo que la ganancia en euros de la bolsa americana quedó reducida al 7,8%. En este sentido, conviene señalar que invertir en bolsa española o de la zona euro no conlleva riesgo de divisa para nosotros.

Otro argumento es que la mala evolución de algunos de los valores más emblemáticos, como Telefónica, Santander y BBVA, no transmite un mensaje de confianza en el mercado. No obstante, la suerte de un valor no está ligada a la de los demás. Incluso en los peores ciclos bajistas hay acciones que van a contracorriente, de modo que no hay que juzgar el todo por su parte más visible. Por otro lado, no es una circunstancia única del mercado español. El Deutsche Bank, por ejemplo, valía 152 € en julio de 2017 y ahora solo 12,5 €, una caída del 92%. Esto es mucho más de lo que ha caído el Santander (12,7 € en noviembre de 2017 a 3,1 € en la actualidad).

Un aspecto que ha aumentado la desconfianza hacia la bolsa nacional en los últimos años ha sido la debacle de valores importantes como Bankia (antes de la reestructuración), Popular, DIA o Abengoa. Son casos que hemos conocido de cerca pero que también se dan en el resto de mercados. Por poner un ejemplo, la empresa tecnológica alemana Wirecard pasó de valer 197 € en marzo de 2018 a solo 0,38 € en la actualidad debido a un fraude contable.

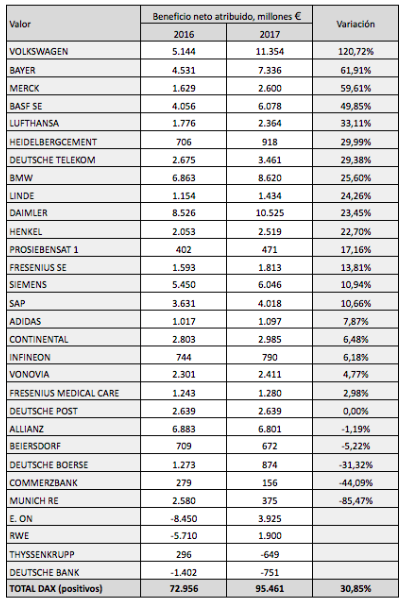

También ha afectado a la confianza de los inversores el hecho de que acciones con buenos fundamentales no han subido como se esperaba o incluso hayan bajado. Esto ocurre del mismo modo en todos los mercados. Por ejemplo, Basf vale hoy lo mismo que en 2011 y BMW o Henkel lo mismo que en 2014.

Otra de las razones aducidas para evitar la bolsa española es que está “muy bancarizada“ o que “tiene elevada dependencia del sector turístico“. Pero uno no está obligado a comprar determinados valores, a menos que sea un fondo de inversión indexado.

Puede que tampoco ayude que se mencione el IBEX 35 como el “índice más representativo“ de la bolsa española. En un sentido es cierto, pero al haber sido este índice tan poco rentable en la última década, estos mensajes pueden transmitir la errónea percepción de que no es posible obtener una buena rentabilidad con una cartera en acciones nacionales. Por ejemplo, en 2020 el IBEX 35 tuvo una minusvalía del 15,5% pero 19 empresas no financieras del mercado (sobre un total de unas 102) subieron más de un 20%, entre ellas seis del propio IBEX 35, como recoge la tabla.

Si casi una de cada cinco empresas subió más de un 20% en 2020, una cartera de diez valores elegida al azar al final de 2019 habría podido tener dos valores con plusvalías de entre el 20% y más del 100%. Pero con una selección de acciones adecuada habría podido tener cuatro o más de estos valores. La Alpha 10, por ejemplo, tuvo seis.

Por tanto, invertir en bolsa no tiene por qué significar conformarse con ganar lo que suben los índices “representativos“ sino identificar las mejores oportunidades y añadirlas a nuestra cartera, y en el mercado español nunca han faltado las buenas oportunidades.

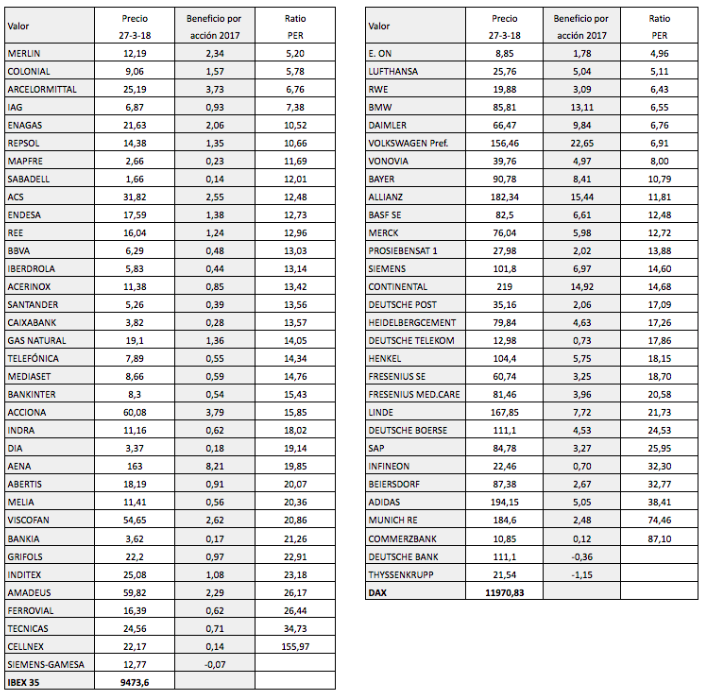

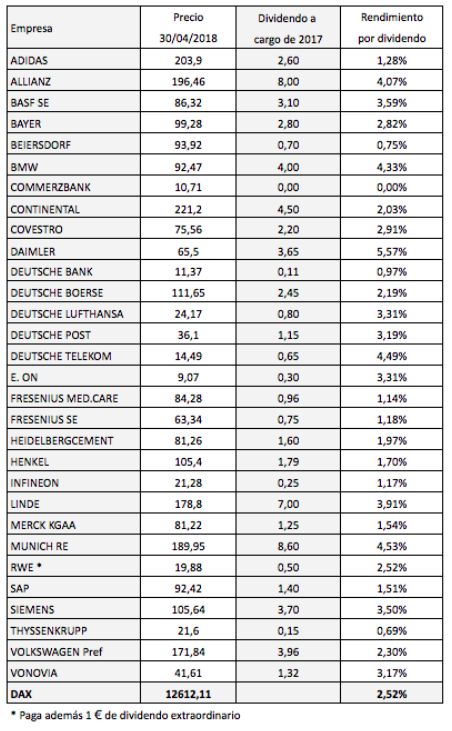

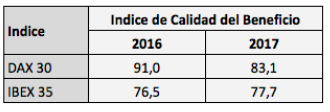

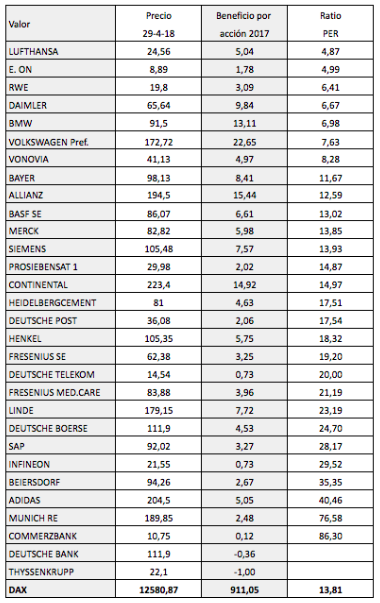

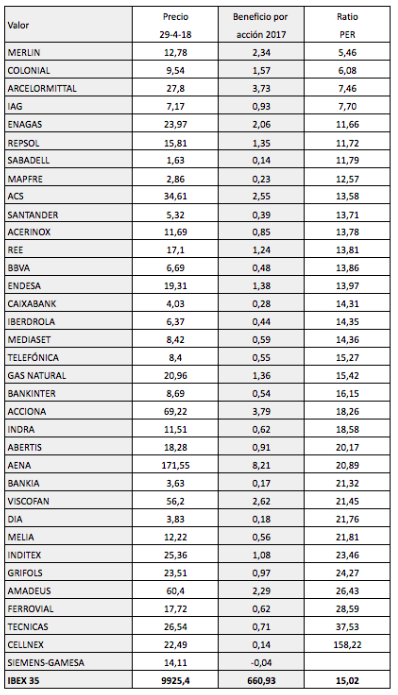

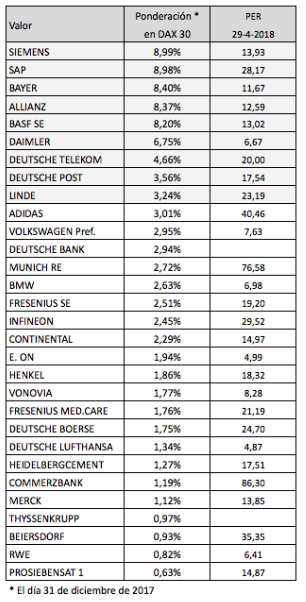

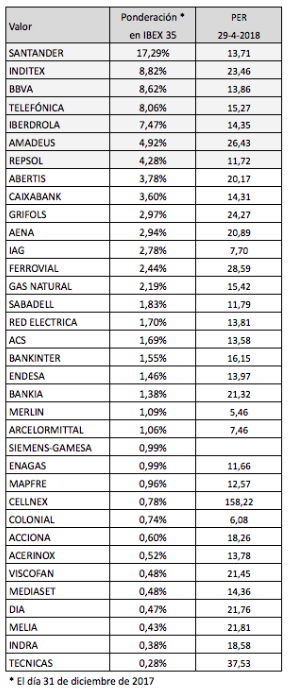

Bolsa alemana o española para 2016 (artículo 12-12-2015)

Bolsa alemana o española para 2016 (artículo 12-12-2015)