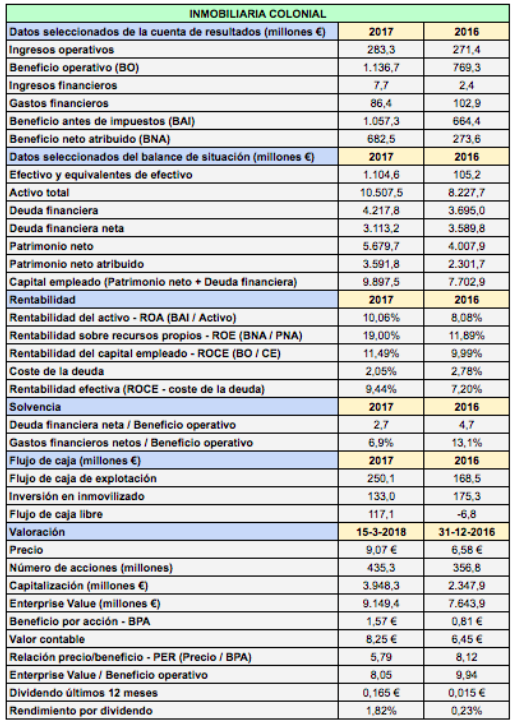

![]() Lo primero que llama la atención en Colonial es que el beneficio operativo es mucho mayor que los ingresos operativos. La razón es que la mayor parte de resultados extraordinarios se contabilizan en la partida “otros ingresos de explotación“ en las cuentas remitidas a la CNMV. El importe reseñado es de 936 millones de euros. En la cuenta de resultados analítica presentada por la compañía, vemos que se corresponden casi enteramente con unas revalorizaciones de activos por importe de 933 millones de euros como consecuencia del incremento de valor de tasación de los activos de la empresa en un 12%.

Lo primero que llama la atención en Colonial es que el beneficio operativo es mucho mayor que los ingresos operativos. La razón es que la mayor parte de resultados extraordinarios se contabilizan en la partida “otros ingresos de explotación“ en las cuentas remitidas a la CNMV. El importe reseñado es de 936 millones de euros. En la cuenta de resultados analítica presentada por la compañía, vemos que se corresponden casi enteramente con unas revalorizaciones de activos por importe de 933 millones de euros como consecuencia del incremento de valor de tasación de los activos de la empresa en un 12%.

Dicha revalorización se debió al aumento del interés por el mercado de oficinas prime (de calidad superior), que a su vez es consecuencia de la subida del precio de los alquileres. La tasa de desocupación de oficinas está en mínimos del 3% y es de únicamente el 1% en Barcelona.

Al ser la revalorización de los activos mayor al incremento de las rentas, esto tiene como contrapartida que las adquisiciones futuras tendrán una rendimiento menor.

Los ingresos operativos hacen referencia a las rentas obtenidas con el arrendamiento de inmuebles comerciales en Barcelona, Madrid y París. Crecieron un 4,4% en relación a 2016 gracias al incremento de los precios.

Los resultados también se vieron favorecidos por una retrocesión de impuestos que implicó un crédito fiscal de 23 millones de euros (mientras que en 2016 el impuesto sobre beneficios alcanzó los 105 millones de euros) debido a la conversión de la sociedad en SOCIMI (Sociedad Cotizada de Inversión en el Mercado Inmobiliario).

En noviembre, Colonial lanzó una OPA sobre el 87% del capital de Axiare, lo que le ha permitido consolidar su presencia en el mercado de oficinas español.

La compañía ha informado de un beneficio por acción de 1,83 € en 2017. Según la empresa, el número medio ponderado de acciones, deducida una autocartera de unos 4,9 millones de títulos, fue de 373,3 millones. Dado que el beneficio neto atribuido fue de 682,5 millones de euros, el beneficio por acción resultante es de 1,83 €. En mayo y en diciembre de 2017 hubo sendas ampliaciones de capital que añadieron 78,4 millones de acciones a las 356,8 millones que había al final de 2016. Si dividimos el beneficio por los 435,3 millones de títulos existentes al final de 2017 obtenemos un beneficio por acción de 1,57 €.

Se agradece la transparencia de la compañía al dar los datos del beneficio por acción recurrente, una práctica poco habitual. Del beneficio por acción informado de 1,83€, la compañía considera recurrente únicamente 0,215 €. En 2016 el beneficio por acción total fue de 0,81 € y el recurrente, de 0,189 €. El dividendo a cargo de 2016 fue de 0,165 €, por lo que se repartió el 87% del beneficio recurrente. Con cargo a 2017 el consejo de administración ha propuesto un dividendo de 0,18 €, que se repartirá en 2018. Supone el 84% del beneficio por acción recurrente informado. En realidad, el beneficio por acción recurrente fue de 0,191 € cuando se tiene en cuenta el número de acciones efectivo al final de 2017.

La inmobiliaria también informa del EBITDA (beneficio operativo más amortizaciones) recurrente, que alcanzó los 229 millones de euros, un 4% más que en 2016. Dado que las amortizaciones fueron de 2,45 millones de euros, el beneficio de explotación recurrente fue de 226,55 millones de euros, el 19,9% del total. En la tabla anterior puede verse que la relación entre los gastos financieros netos y el beneficio de explotación, un criterio clave de solvencia, fue del 6,9%. Sin embargo, si tomamos como referencia el beneficio de explotación recurrente, dicho ratio es del 34,7%, en el límite de lo aceptable.

Los títulos cotizan un 10% por encima de su valor contable de 8,25 € y a los precios actuales tienen un rendimiento bruto por dividendo de justo el 2% teniendo en cuenta los 0,18 € que se pagarán en los próximos meses, previsiblemente en junio o julio.

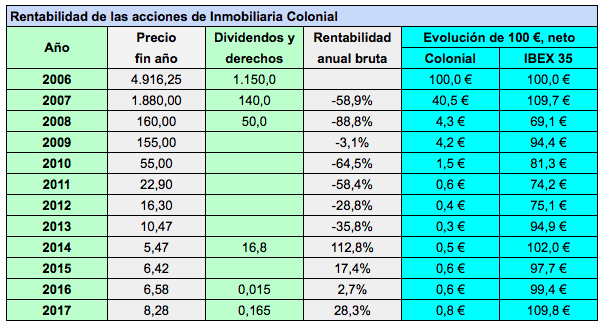

El cuadro siguiente indica la evolución de las acciones de Inmobiliaria Colonial desde diciembre de 2006. Los precios, los dividendos y los derechos de suscripción de 2006 hasta 2015 están ajustados por los contrasplits 100×1 y 10×1 de mayo de 2011 y julio de 2016 respectivamente. Por ejemplo, en 2007 los títulos cerraron a 1,88 € en 2007, que equivalen a 1.880 € tras los ajustes.

El valor pasó una breve estancia en el IBEX 35 entre mayo de 2007 y abril de 2008. La crisis inmobiliaria y la mala gestión hundieron la cotización de tal modo que mil euros invertidos en la empresa en diciembre de 2006 solo hubieran valido 3 euros al final de 2013. La inmobiliaria, participada en un 10,6% por el fondo soberano de Qatar, inició su recuperación tras la ampliación de capital de abril de 2014, que permitió reestructurar su elevada deuda.

El 19 de junio de 2017 volvió a entrar en el IBEX 35 y se convirtió junto a Merlin Properties en la segunda SOCIMI en cotizar en el selectivo.