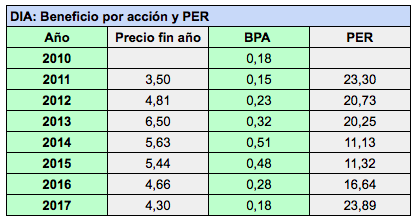

Las acciones de la cadena de supermercados DIA (Distribuidora Internacional de Alimentación) salieron a cotizar a bolsa el 4 de julio de 2011 a un precio de 3,50 € aunque cerraron la sesión a 3,20 €. Los títulos fueron muy rentables en 2012 y 2013 pero en los cuatro últimos años han dado rentabilidad negativa cada ejercicio. En términos acumulados, su rentabilidad ha sido similar a la del IBEX 35 con dividendos.

Las ventas cayeron ligeramente respecto 2016, un 0,5% mientras que el gasto de proveedores aumentó un 0,6%, lo que significa que DIA tuvo que reducir márgenes, ya de por sí muy ajustados. DIA se refiere a dicha reducción de márgenes como “inversión en precio“, es decir la reducción de precios con el fin de incrementar las ventas. El resultado operativo cayó mucho más que las ventas, un 20,1%, debido principalmente a un aumento en las amortizaciones y a los deterioros del inmovilizado.

El consejero delegado, Ricardo Currás, ha afirmado que “la decisión de mantener el liderazgo en precios en España ha impactado en nuestros márgenes, que no han podido ser compensados por los esfuerzos en ahorro de costes y beneficios provenientes de nuestras alianzas comerciales.“

A medida que descendemos por la cuenta de resultados, el deterioro respecto a 2016 se hace más patente. El beneficio bruto cayó un 28%, considerablemente más que el operativo, a causa de un resultado financiero más desfavorable. La caída del beneficio neto atribuido fue aún mayor, del 37%, debido a una mayor tasa impositiva y a un resultado negativo de operaciones interrumpidas superior al de 2016.

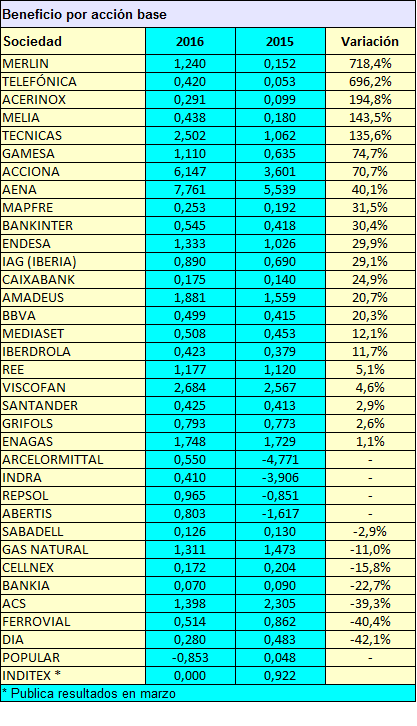

El beneficio por acción cayó de 0,28 € a 0,18 € en 2017, el mismo valor que en 2010. DIA ha anunciado un dividendo de 0,18 € a cargo de 2017, por lo que el pay-out será del 100%.

El margen operativo fue de solo el 2,86%. Es decir, de cada 100 € de ingresos, solo logró 2,86 € de beneficio operativo. El margen de beneficio (beneficio bruto / ingresos) fue del 2,16%. DIA compensa su bajo margen con una elevada rotación (ingresos en relación al activo), que fue del 238%. La ROA (rentabilidad sobre el activo) fue de un escaso 5,14%, resultado al que también llegamos si multiplicamos el margen de beneficio por la rotación.

La ROE (rentabilidad sobre recursos propios) fue muy alta, del 33,6%, pero no debe llevar a engaño, pues la empresa tiene escasez de recursos propios y además se descapitalizó en 2017: su patrimonio neto atribuido cayó un 17%, lo que hizo que su valor contable pasara de 0,63 € a 0,52 €. A un precio de 4 €, la relación precio-valor contable es de 7,7 veces, muy por encima de lo que es habitual en sociedades cotizadas. La ROCE fue del 14,46%, apropiada dado un coste de la deuda del 4,55%, aunque poco representativa por el mismo motivo que acabo de indicar.

El ratio de endeudamiento (medido como la relación entre la deuda financiera neta y el beneficio operativo) subió de 3,3 veces en 2016 a 4,2 veces en 2017, muy alto para una empresa con un margen de beneficio tan escaso.

DIA: ocultar información no evita el declive (10 mayo 2018)

DIA: ocultar información no evita el declive (10 mayo 2018)