Hace unos días publiqué una entrada sobre el valor intrínseco de las empresas del IBEX Medium Cap según Morningstar.

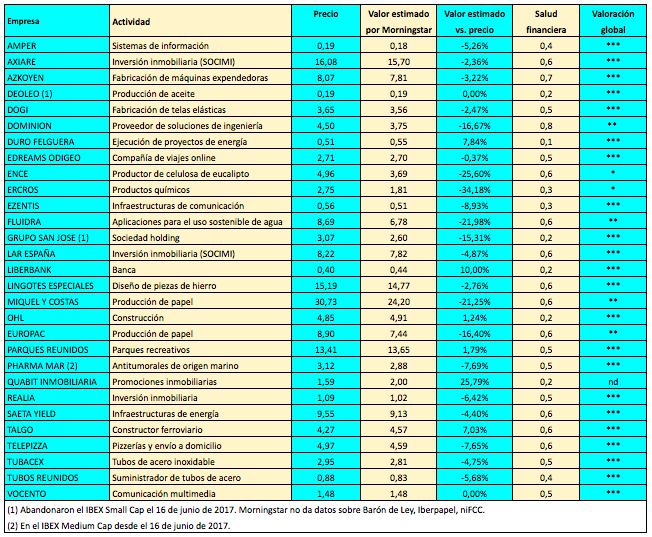

Hoy hago lo propio con los treinta valores del IBEX Small Cap. Hay que tener en cuenta que se trata de los títulos presentes en el índice antes de la revisión del 16 de junio, de modo que en la tabla figuran Deoleo, Grupo San José y Pharma Mar (ahora en el Medium Cap), mientras que no están Barón de Ley, FCC ni Iberpapel, de los que Morningstar no proporciona datos por el momento, ni Codere (en el Medium Cap hasta junio).

En la cuarta columna de la tabla siguiente figura el valor que el equipo de analistas de Morningstar estima correcto para cada título del IBEX Small Cap. Este valor intrínseco o precio justo es calculado a partir de un modelo de descuento de flujos de caja. La recomendación de los expertos de la firma es comprar por debajo de esos precios para tener cierto margen de seguridad.

La quinta columna compara los precios al 31 de octubre de 2017 a las 11h con los valores intrínsecos estimados el 27 de octubre. Los porcentajes positivos revelarían títulos infravalorados y aquellos con porcentajes negativos, títulos sobrevalorados.

La penúltima columna indica la salud financiera de cada empresa en una escala del 0 al 1. Esta cifra mide la probabilidad de que no haya problemas en el futuro para satisfacer el pago de las obligaciones financieras. Cuanto más próxima a 1, más solvente es la empresa. Se considera que una cifra inferior a 0,2 revela una salud financiera débil, entre 0,3 y 0,7 una salud moderada y por encima de 0,7 una salud fuerte.

El valor intrínseco se complementa con un criterio de incertidumbre cuantitativa que evalúa el grado de certeza sobre la precisión de dicho valor, lo cual está relacionado con el nivel de predecibilidad de los flujos de caja futuros de un negocio determinado. A partir de la combinación de ambos conceptos, Morningstar elabora un rating que se puntúa con una a cinco estrellas y que queda indicado en la última columna.

Se aprecia que según las estimaciones de los analistas de Morningstar, la mayoría de los títulos del IBEX Small Cap estarían ligeramente sobrevalorados, la misma conclusión que se desprende del análisis del IBEX Medium Cap.

Esta información no debe ser considerada como una recomendación de compra o de venta sino que forma parte de un estudio a largo plazo que intentará evaluar la utilidad de dicha información para los inversores.

Valor intrínseco y solvencia de los títulos del IBEX Medium Cap según Morningstar

{kind=link}