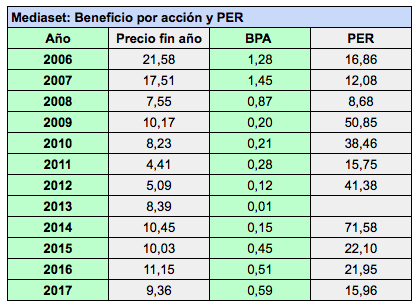

![]() Tal como ha afirmado Mediaset, los resultados de 2017 fueron los mejores desde 2008. En efecto, en la tabla puede verse que el beneficio por acción fue el más alto de los últimos nueve años.

Tal como ha afirmado Mediaset, los resultados de 2017 fueron los mejores desde 2008. En efecto, en la tabla puede verse que el beneficio por acción fue el más alto de los últimos nueve años.

Sin embargo, en la misma tabla se aprecia la variabilidad del beneficio por acción. La casi totalidad de los ingresos de Mediaset proviene de la publicidad, un sector muy sensible a los vaivenes del ciclo económico. Por mucho que se diga que la publicidad es especialmente importante en tiempos de crisis, es el primer gasto que suelen recortar las empresas cuando las cosas no van bien.

Mediaset es un conglomerado televisivo que opera 7 canales: Telecinco, Cuatro, Divinity, Factoría de Ficción, Energy, Boing y Be Mad. En 2017 tuvo una audiencia media de 6,9 millones de espectadores diarios. Es lider en España, con una cuota de pantalla fue del 28,7%. Le sigue Atresmedia con un 26,6%.

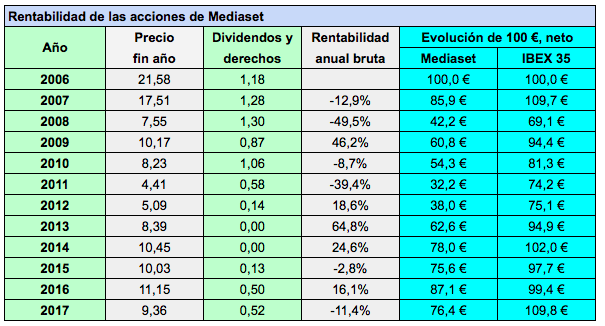

Los títulos de la compañía audiovisual han sido menos rentables que el IBEX 35 desde 2006. Cien euros invertidos en diciembre de 2006 se habrían convertido en 76,4 € en diciembre de 2017 mientras que habrían crecido a 109,8 € en el IBEX 35 con dividendos netos. Entre diciembre de 2006 y diciembre de 2011, la acción tuvo una minusvalía del 80% y una rentabilidad negativa del 67,8% con dividendos. En cambio, desde 2012 ha sido mucho más rentable que el IBEX 35.

Dado que la empresa reparte casi todo su beneficio, su dividendo ha sido tan variable como sus resultados.

La baja estabilidad de beneficios y dividendos hace difícil justificar un PER (relación precio-beneficio) demasiado alto. En el máximo relativo de mayo de 2017, este ratio fue de 25,5 respecto al beneficio por acción de 2016, un valor excesivo. Al precio actual de 8,27 €, el PER respecto al beneficio por acción de 2017 es de 14, mucho más razonable.

Desde que alcanzara los 13,05 € en la sesión del 3 de mayo de 2017, la acción de Mediaset ha sufrido una minusvalía de cerca de un 40%. La caída se ha acelerado justo después de la presentación de resultados: entre el 28 de febrero (9,52 €) y el 28 de marzo de 2018 (8,076 €) la pérdida de valor ha sido de un 15,6%.

La causa parece tener que ver con una reunión de inversores con el director financiero de la empresa, de la que trascendió la debilidad del mercado publicitario en los primeros meses del año. En principio dicha debilidad se debería a factores estacionales (semana santa en marzo, proximidad del mundial de fútbol) pero ha generado incertidumbre. La puntilla la proporcionaron los analistas de Deutsche Bank al rebajar el precio objetivo de la acción a 6,5 €.

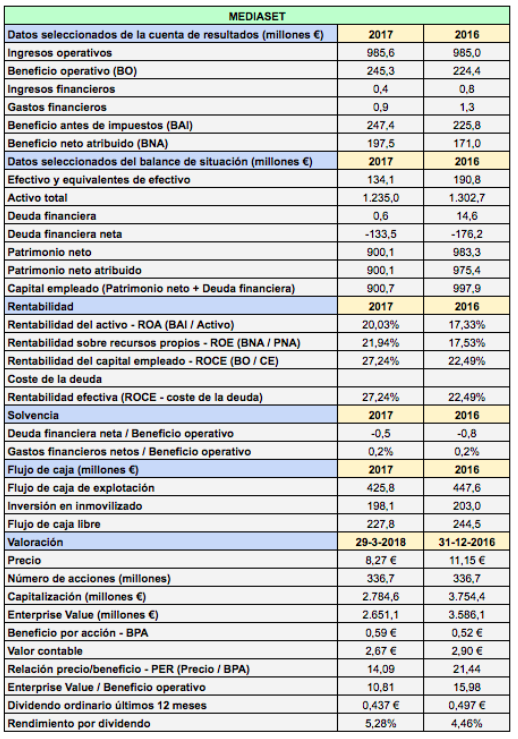

La cifra de negocio de 2017 apenas varió respecto a la de 2016. Sin embargo, Mediaset destaca que la comparación no es homogénea debido a los ingresos y gastos relacionados con la emisión de 23 partidos de la Eurocopa en 2016. Efectivamente, en la cuenta de resultados se observa una disminución en los costes variables del 4,7%, que la empresa atribuye a “ahorros en la parrilla de programación“. Por otro lado, los gastos de explotación fijos se mantuvieron constantes y las amortizaciones se redujeron un 8%. Todo ello contribuyó a un significativo aumento del beneficio de explotación en un 9,3%. El beneficio neto atribuido creció en mayor medida, un 15,5%, debido al menor tipo impositivo del impuesto de sociedades.

Mediaset ha reducido lo que denomina su “base de costes“ (costes operativos, amortizaciones y provisiones) casi un 10% desde 2011, de 824,12 millones de euros a 742,92 millones de euros.

El 93% de los ingresos provino de la publicidad. El resto incluyó principalmente venta de derechos y recaudaciones de taquilla de producciones audiovisuales propias.

La calidad del beneficio de 2017 fue muy alta, sin apenas partidas atípicas o extraordinarias. El beneficio por acción recurrente según mis cálculos fue de 0,584 €, prácticamente el mismo que el beneficio por acción estándar de 0,587 €.

La compañía no tiene apenas deuda. Su deuda financiera neta es negativa porque sus disponibilidades de efectivo superan sus pasivos financieros, tal como ocurre con Inditex.

La ROE (rentabilidad sobre recursos propios) es del 21,94%. Si bien es un dato positivo, hay que recordar que se debe en parte a que la compañía distribuye casi todos sus beneficios, de modo que está poco capitalizada a nivel de recursos propios. En este sentido, vemos que el valor contable es de 2,67 €, muy por debajo del precio de mercado.

La acción de Mediaset se ha convertido en la tercera con mayor rendimiento del IBEX 35 después de Endesa y Mediaset. La compañía ha propuesto distribuir un dividendo ordinario de 0,5029 € el próximo mes de mayo, lo que a los precios actuales supone un rendimiento bruto del 6,08% (un 4,92% neto). Además, ha propuesto un dividendo extraordinario de 0,10026 €. La suma de ambos pagos es de unos 0,60 €, que coincide con el beneficio por acción de 2017 una vez descontada la autocartera. La empresa posee 9,2 millones de títulos propios (el 2,76% del total de acciones del capital social), los cuales no perciben dividendo.

Muy interesante como siempre!

Gracias, Sergio