Invesgrama Predictor acaba de publicar para sus suscriptores la lista de los valores Alpha teniendo en cuenta la información de los balances del primer semestre de 2021. Los valores Alpha son las acciones de la bolsa española (de cualquier capitalización) con mayor ventaja anual estimada respecto al mercado para los próximos dos a tres años.

Hay algunos cambios respecto a la lista provisional ya publicada, puesto que en los últimos días varias compañías han presentado sus balances ante la Comisión Nacional del Mercado de Valores.

No se ha incluido entre los valores analizados a Solarpack (valor presente en todas las Alpha) debido a la OPA recibida en junio, ni a Quabit, por la fusión con Neinor en mayo. En cambio, se ha añadido Acciona Energía. El número total de empresas consideradas es de 93. De estas, seis todavía no han publicado sus estados financieros semestrales.

No obstante, las carteras Alpha mantendrán su composición actual hasta la próxima revisión anual en el mes de marzo, si bien en febrero se avanzará la nueva composición con las acciones que ya hayan presentado sus cuentas anuales.

La nueva lista de valores Alpha puede utilizarse para crear nuevas carteras pero Invesgrama Predictor no puede ofrecer datos acerca de la ventaja anual estimada (VAE) que puede obtenerse con las mismas, ya que las VAEs han sido calculadas en función de las selecciones realizadas en el mes de marzo de cada año desde 2011.

Para acceder la lista de valores Alpha según el plan que tengáis, id al enlace correspondiente:

El próximo jueves 30 de septiembre, Invesgrama Predictor dará a sus suscriptores la lista de los valores Alpha teniendo en cuenta la información de los balances del primer semestre de 2021. Los valores Alpha son las acciones de la bolsa española (de cualquier capitalización) con mayor ventaja anual estimada respecto al mercado para los próximos dos a tres años.

Actualmente, los suscriptores ya tenéis acceso a esa lista, en función del plan elegido, pero todavía quedan trece empresas que no han presentado sus balances a la Comisión Nacional de Valores. Dado que el número total de empresas consideradas es de 93, se esperan pocos cambios en la composición de dicha lista.

No obstante, las carteras Alpha mantendrán su composición actual hasta la próxima revisión anual en el mes de marzo, si bien en febrero se avanzará la nueva composición con las acciones que ya hayan presentado sus cuentas anuales.

A día de hoy, la Alpha 7 gana un 12,3% desde el 31 de marzo y supera al mercado en un 7,2%. La Alpha 8 gana un 11% y tiene una ventaja del 6%. Las Alpha 9 a 11 acumulan una rentabilidad del 10%-10,5% y una ventaja de alrededor del 5%. Podéis ver esta información en el menú Rentabilidades y VAEs actuales.

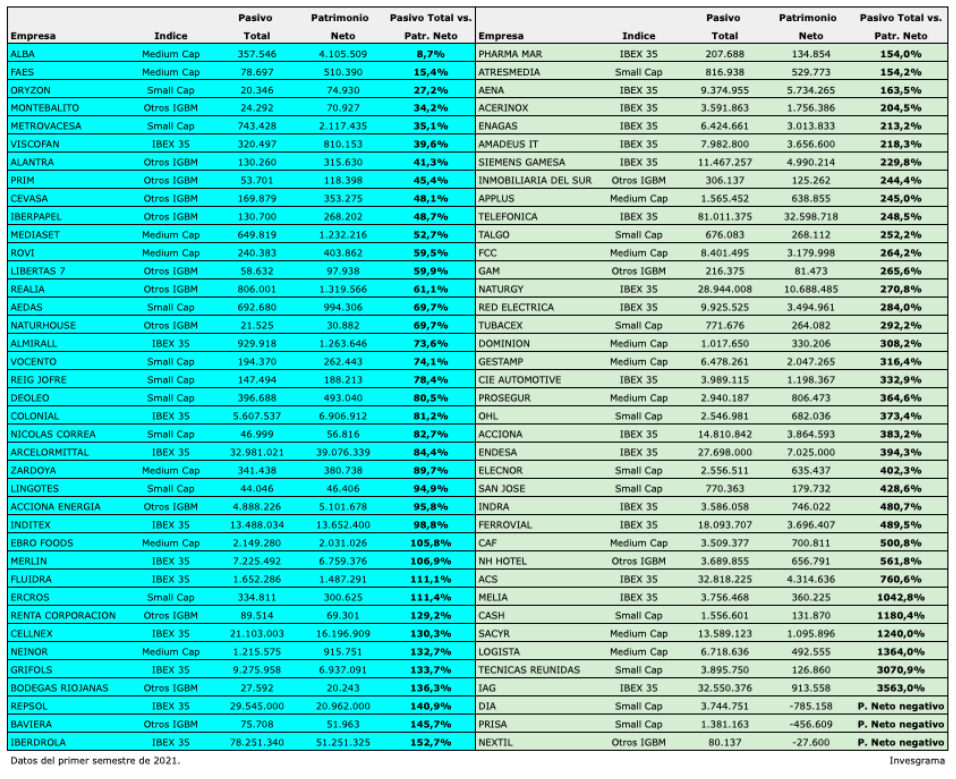

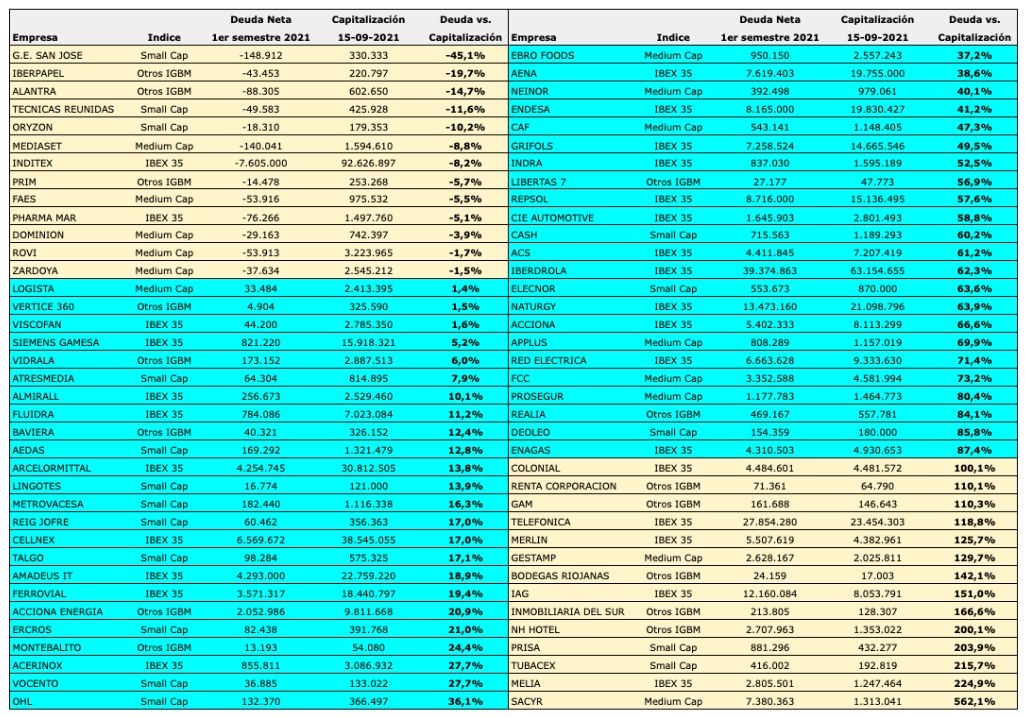

La solvencia de las empresas no financieras puede valorarse de diferentes formas. Uno de los criterios más utilizados consiste en comparar las deudas totales (pasivo total) con los recursos propios (patrimonio neto). Los dos componentes principales del pasivo son la deuda financiera (lo que se debe a bancos por créditos y préstamos, y a inversores que han adquirido títulos de deuda de la empresa) y los acreedores comerciales (lo que se debe a los proveedores). Algunas compañías deben poco dinero a los bancos pero mucho a los acreedores, mientras que a otras les ocurre lo contrario.

Apalancamiento de las empresas del mercado continuo

En la tabla siguiente se ha ordenado 78 empresas cotizadas en el mercado continuo español a partir del ratio de apalancamiento, entendiendo como tal la relación entre el Pasivo y el Patrimonio Neto. Los datos corresponden a los balances del primer semestre de 2021.

Vemos, por ejemplo, que la empresa menos apalancada del IBEX 35 es Viscofán, con un pasivo que representa el 39,6% de sus recursos propios. La más apalancada, en cambio, es IAG, cuyas deudas totales equivalen a 35 veces sus recursos propios, situación que se debe en gran parte a la descapitalización sufrida por la compañía debido a las pérdidas derivadas de las restricciones a la movilidad de los dos últimos años.

Un apalancamiento relativamente elevado no significa necesariamente una baja solvencia, pues hay que tener en cuenta otros factores, como la proporción de deuda a largo plazo sobre la deuda total, el ratio entre la deuda financiera y el beneficio operativo, el coste de la deuda financiera o la proporción de los gastos financieros sobre el beneficio operativo.

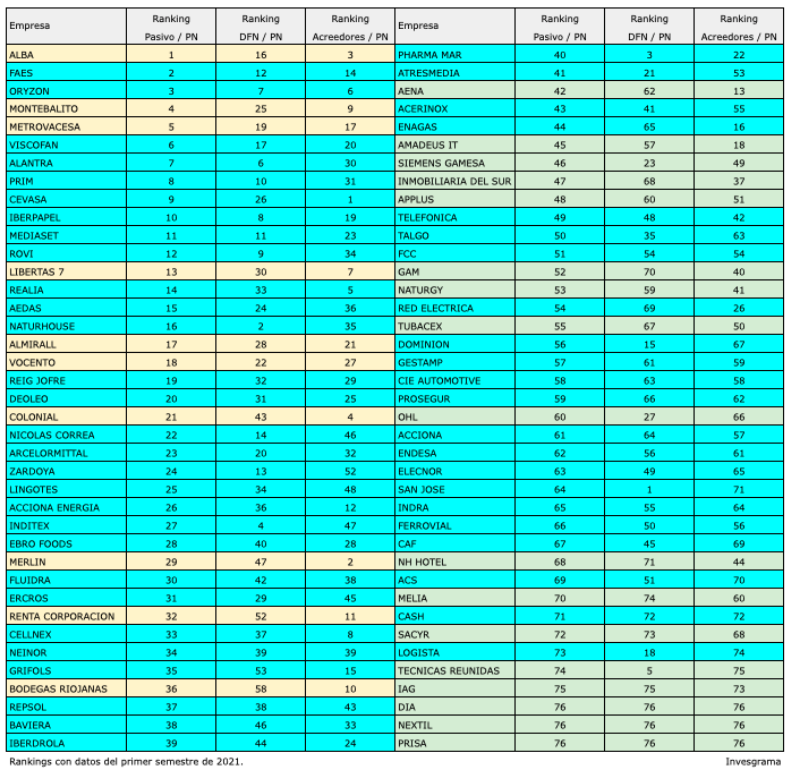

Deuda financiera y deuda comercial

La tabla siguiente reproduce el ranking de la anterior pero indica también el ranking que ocupa cada empresa en la relación entre la deuda financiera neta (DFN) y el patrimonio neto (PN), así como en la relación entre la deuda no financiera (principalmente acreedores comerciales) y el patrimonio neto.

Se observa, por ejemplo, que si bien Técnicas Reunidas tiene una proporción de deuda financiera muy baja (de hecho la deuda financiera neta es negativa), es una de las compañías con mayor proporción de deuda comercial. En cambio, Colonial y Merlín Properties tienen deudas financieras relativamente elevadas pero muy poca deuda comercial.

Deuda en relación a los beneficios

En la parte izquierda de tabla, se ha cambiado el color de las empresas que a pesar de tener una buena solvencia en términos de magnitudes del balance de situación, tienen una deuda financiera neta elevada cuando se compara esta con el beneficio operativo, lo cual puede indicar dificultades para reducir la deuda a medio plazo (si bien tales dificultades pueden ser transitorias). Por ejemplo, Corporación Alba, Montebalito y Metrovacesa son compañías poco apalancadas pero están generando un bajo volumen de beneficios en relación a la deuda financiera que tienen.

En la parte derecha de la tabla se ha procedido a la inversa. Se ha cambiado el color de las empresas cuyo nivel de beneficios es apropiado en relación a la deuda financiera que tienen. Por ejemplo, CIE Automotive tiene un pasivo que equivale a más de tres veces sus recursos propios pero su deuda financiera neta equivale a cuatro veces su beneficio operativo, que es una proporción adecuada.

Algunas empresas todavía no han presentado balances a la Comisión Nacional del Mercado de Valores: Solaria, Ence, Airtificial, Amper, Audax, Duro Felguera, Ezentis, Lar España, Miquel y Costas, Sotec, Tubos Reunidos.

Evergrande es la segunda mayor inmobiliaria de China. Su nombre internacional, compuesto por una palabra en inglés, Ever (Siempre), y otra en español, expresa la ambición que la ha presidido desde su fundación en 1996.

En los últimos años el crecimiento de la compañía se ha visto acelerado por la burbuja inmobiliaria china, sustentada en la idea de que el precio de la vivienda siempre sube. Los pasos tambaleantes del gigante traen a la memoria la quiebra de Lehman Brothers y el colapso bancario generalizado durante la crisis de 2008, causada por el estallido de la burbuja inmobiliaria estadounidense, así como la crisis bancaria española de 2010-2012 provocada por los impagos de hipotecas.

Según informa el diario Cinco Días, ya en 2015 Evergrande era conocida como la inmobiliaria más endeudada del mundo, con deudas de 57.000 millones de dólares. Hoy debe 305.000 millones de dólares. Una parte de la misma está en manos de bancos de inversión de Estados Unidos, como Goldman Sachs y grandes gestoras de fondos de inversión como Amundi (la mayor de Europa), Fidelity, BlackRock PIMCO. Se teme, por tanto, un efecto en cascada de una posible quiebra de la compañía.

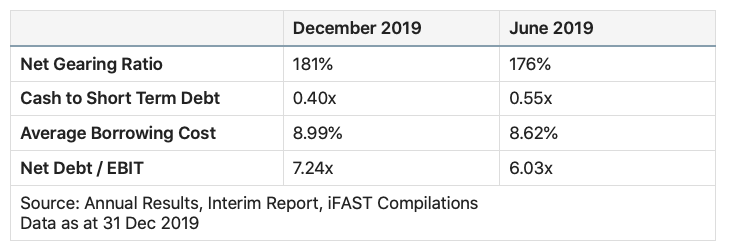

Vemos que el apalancamiento neto (deuda neta en relación a los recursos propios) era del 181% en diciembre de 2019. Como indica la página especializada en bolsa Stockopedia, se considera prudente una proporción del 15% mientras que a partir de un 50% se requiere investigar la situación de la empresa.

En la tabla vemos que el coste medio de la deuda financiea era de casi el 9%, muy alto para una empresa consolidada. La deuda financiera neta equivalía a 7,24 veces el beneficio operativo. Es decir, tanto en relación a los recursos propios como en relación a los beneficios, hace tiempo que la deuda financiera de la compañía era muy alta y a un coste muy elevado.

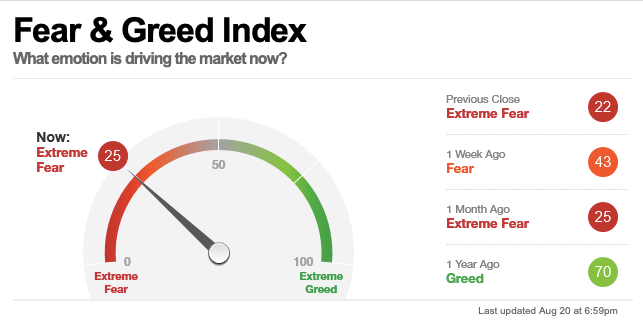

Las acciones de Evegrande han caído un 85% en los últimos doce meses en el mercado de Hong Kong. Las autoridades de Pekín están actualmente valorando posibles soluciones, como un rescate o una reestructuración de la deuda, pero no se descarta que pueden dejar caer la empresa. Hasta que no haya una decisión clara al respecto, las bolsas continuarán bajo el influjo del miedo. El Fear and Greed Index (Indice Miedo y Avaricia) que elabora la CNN daba una lectura de 21 (miedo extremo) el día 20 de septiembre.

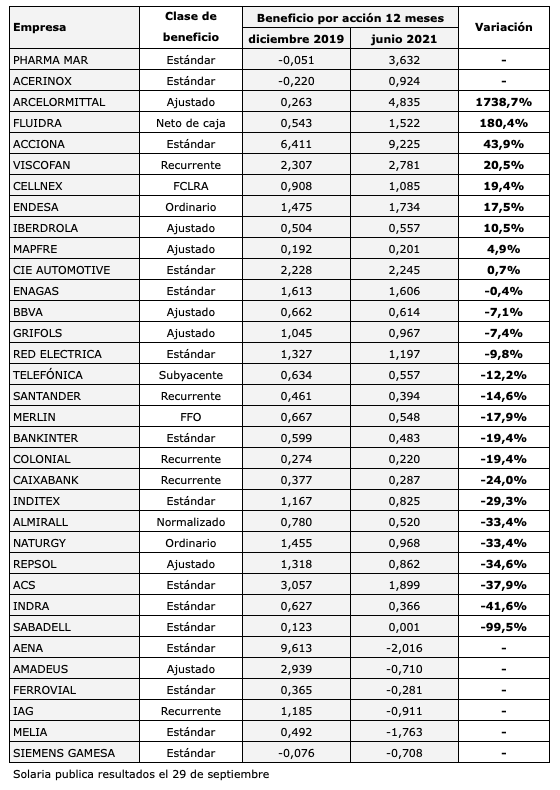

Doce compañías del IBEX 35 ya han superado o recuperado los beneficios que obtuvieron en 2019, si bien dos de ellas, Pharma Mar y Fluidra, no formaban parte del selectivo en diciembre de 2019. La primera entró el 21 de septiembre de 2020 y la segunda el 29 de marzo de este año.

Para comparar la evolución de los beneficios actuales con los niveles anteriores al confinamiento provocado por la pandemia de la Covid-19, he utilizado los resultados de doce meses de julio de 2020 a junio de 2021 y los resultados de 2019. En los casos en los que la empresa informa de una medida alternativa del beneficio que refleja mejor la evolución de sus resultados que la definición estándar, se ha seguido dicho criterio alternativo.

Las diez empresas que sí formaban parte del IBEX 35 en diciembre de 2019 y que en los últimos doce meses han superado o recuperado los beneficios previos al confinamiento son Acerinox, ArcelorMittal, Acciona, Viscofán, Cellnex, Endesa, Iberdrola, Mapfre, CIE Automotive y Enagás.

La tabla siguiente ordena los valores del IBEX 35 según la variación de su beneficio por acción entre los períodos considerados. Solaria todavía no ha publicado sus resultados semestrales.

En el otro extremo, encontramos las empresas más dependientes del turismo, como cabía esperar: Aena, Amadeus, IAG, Meliá Hotels y Ferrovial (que gestiona varios aeropuertos, entre ellos el londinense de Heathrow).

Inditex ganó un 29,3% menos, una cifra menos negativa de lo que parece ya que ha sido una de las compañías más perjudicadas por las restricciones a la movilidad. De hecho, en el segundo trimestre de 2021 las ventas y el beneficio neto alcanzaron máximos históricos.

Ningún banco ha logrado superar los niveles de 2019, si bien el que está más cerca de conseguirlo es el BBVA, mientras que el más afectado ha sido el Sabadell.

Un ratio que permite tener una primera aproximación sobre la capacidad de una empresa para crecer a través de adquisiciones (crecimiento no orgánico) es el que relaciona la deuda financiera neta con el valor bursátil. Una magnitud baja de dicho ratio puede indicar que la empresa tiene capacidad tanto para aumentar su deuda financiera como para emitir nuevo capital con objeto de financiar adquisiciones.

Algunas compañías cotizadas en el mercado español tienen un ratio negativo porque su efectivo es superior a su deuda bruta, lo que da una deuda financiera neta negativa. Entre ellas encontramos el Grupo de infraestructuras San José, Iberpapel, Oryzon Genomics, Mediaset, Inditex, Prim, Faes, Pharma Mar, Dominion… En otras empresas, el ratio tiene un valor muy bajo, lo cual es un indicador favorable.

En el extremo opuesto encontramos compañías cuya deuda neta supera su propio valor en bolsa. Es el caso de Sacyr, Meliá Hotels, Tubacex, Prisa, IAG, Telefónica… En principio, estas empresas verán limitada su capacidad de expansión debido a su elevado endeudamiento, aunque ello no implica necesariamente que no puedan crecer de modo orgánico, es decir a través de sus propios recursos.

En la primera parte de la tabla, que recoge las empresas con un ratio mejor que la media, vemos que hay once sociedades del IBEX 35, seis del Medium Cap, doce del Small Cap y ocho del Indice General de la Bolsa de Madrid que no forman parte de la familia IBEX. Teniendo en cuenta que casi la mitad de las empresas no financieras del IBEX Small Cap no han publicado aún sus balances, el índice de pequeñas empresas está claramente sobrerrepresentado.

De entre las empresas consideradas en Invesgrama Predictor, todavía no han publicado sus balances semestrales Solaria (que lo hace el 29 de septiembre), dos compañías del Medium Cap, once del Small Cap y otras cuatro que no forman parte de los índices IBEX.

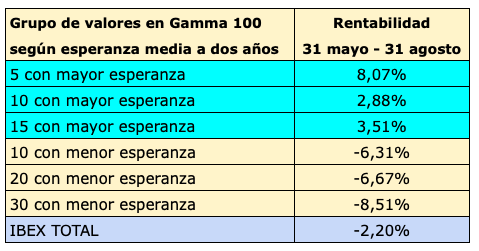

Los planes de Invesgrama Predictor incluyen un Predictor Diario de 14 valores (en el caso del Alpha 7-10), de 20 valores (en el Alpha 7-15) o de 95 valores (en el Alpha 7-30). Los dos primeros provienen del Gamma 100 mientras que el tercero coincide con el Gamma 100.

En el Gamma 100 y en los Predictores Diarios que de él derivan, los valores se ordenan durante la sesión bursátil en función de la Ventaja Anual Estimada (VAE) en una fecha determinada (31 de marzo) y en función de las variaciones relativas de los precios de las acciones en relación al IBEX 35.

La tabla siguiente indica la rentabilidad de algunos grupos de valores seleccionados a partir del Predictor Gamma 100 el 31 de mayo de 2021. Los cinco con mayor esperanza media ganaron un 8,07%, casi 10 puntos más que el IBEX 35 con dividendos. Los quince primeros ganaron de media un 3,51%, lo que supone 5,7 puntos más que el IBEX 35 en solo tres meses.

En cambio, los valores situados al final del ranking, es decir, aquellos con comportamiento esperado peor que el mercado a un plazo de 24 meses, han confirmado las expectativas a un plazo de solo tres meses. Los 30 valores con menor VAE perdieron de media un 8,51%.

Así como lasrentabilidades de las carteras Alpha y de las selecciones Gamma han sido calculadas por años y trimestres desde marzo de 2011, no se dispone de información histórica de la relación entre la posición en el ranking de valores que figura en los Predictores Diarios y su rentabilidad posterior. En tanto que la rentabilidad de las selecciones Gamma ha superado ampliamente al mercado y que los rankings de los Predictores Diarios vienen a ser selecciones Gamma diarias, se espera que una cartera seleccionada en un día cualquiera a partir de dichos Predictores Diarios lo haga también mejor que el mercado.

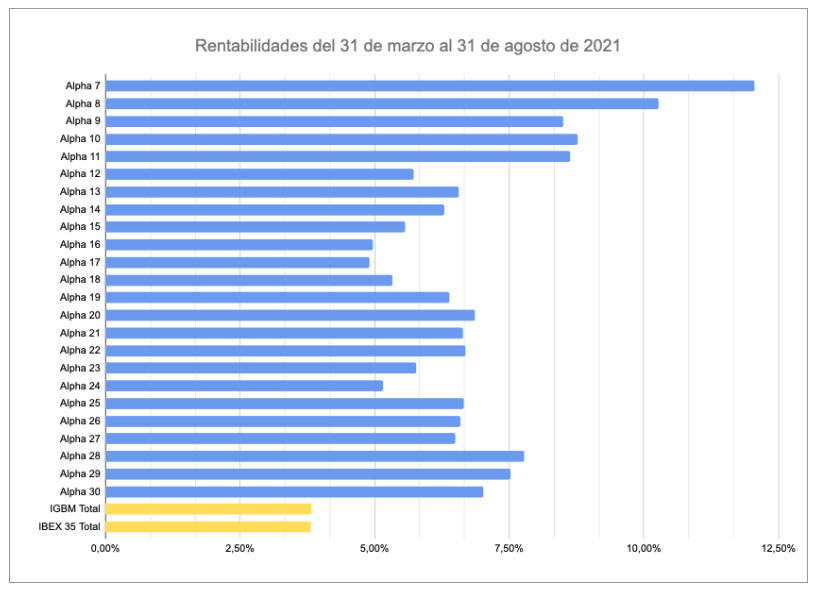

Todas las carteras Alpha de Invesgrama Predictor baten al mercado desde su primera constitución (31 de marzo) hasta el 31 de agosto. La que más gana es la Alpha 7, con un 12,06%, mientras que la principal referencia, el IGBM (Indice General de la Bolsa de Madrid) se revaloriza un 3,83% con dividendos incluídos. La Alpha 8 obtiene un 10,27% y las Alpha 9 a 11 superan el 8%. De la Alpha 12 a la 30 la rentabilidad disminuye a un rango entre el 5% y el 7,5%.

Telefónica fue el mejor valor del IBEX 35 en agosto, con una revalorización del 8%, frente al 2% que ganó el índice con dividendos. La compañía se vio beneficiada por la publicación de unos balances positivos. Ver Claves de Telefónica en el primer semestre de 2021.

En agosto, el único valor en pagar dividendo fue Naturgy, que abonó 0,30 € el día 4. Fuera del selectvivo, Logista pagó 0,41 € el día 27.

En septiembre descontarán dividendo Naturhouse (día 3) y Ebro Foods (día 29, aunque la fecha de pago será el 1 de octubre). También se espera dividendo de Almirall.

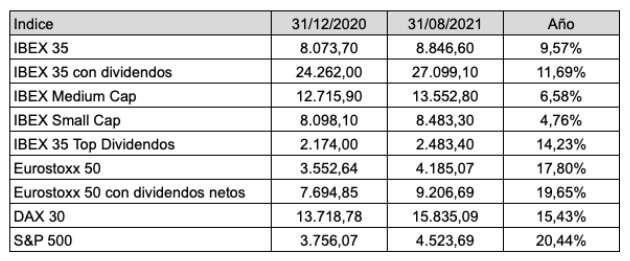

El IBEX 35 sube un 9,57% desde el inicio del año, un 11,69% con dividendos. En esta ocasión, el principal índice de la familia IBEX supera a sus hermanos mediano (Medium Cap) y pequeño (Small Cap). Sin embargo, todos se ven superados por el Top Dividendos, que se revaloriza un 14,23%. Los principales índices europeos también lo hacen mejor que el español, con ganancias superiores al 15%.

De entre los muchos criterios para seleccionar acciones, la ROE (Return On Equity o rentabilidad sobre recursos propios) es uno de los más utilizados porque representa la rentabilidad que obtiene la empresa del patrimonio de los accionistas y porque es aplicable igualmente a empresas y bancos. Se calcula dividiendo el beneficio neto atribuido por el patrimonio neto atribuido.

Dado que la ROE es la rentabilidad del accionista (tal como se lo define a veces), es razonable pensar que un conjunto de acciones con ROEs por encima del mercado tienda a hacerlo mejor que la media del mercado. He podido constatar que efectivamente así es, y existe un índice, el BCN ROE-30, que también demuestra que es posible batir al mercado únicamente con este criterio.

El índice BCN ROE-30

Este índice está compuesto por los 30 valores, de los 35 que componen el IBEX 35, con una mayor ROE. No es propiamente una selección de valores, ya que está compuesto por casi todos los valores de su referencia. Pero la ponderación de cada valor depende de su ROE en relación con la de los demás, de modo que los valores con mayor ROE ponderan más, lo cual permite evaluar la eficacia del criterio. La ponderación máxima está limitada a un 7%.

Los resultados desde el año 2001 hasta el 26 de agosto de 2021 se indican en la tabla siguiente.

Vemos que este criterio funcionó muy bien entre 2010 y 2015, mientras que en los últimos años lo ha hecho peor que el mercado. Se percibe que ya hubo un período de tres años (de 2007 a 2009) en la que el BCN ROE-30 también quedó rezagado.

Por qué un único criterio de selección no permite una ventaja significativa

Este es el primero de los inconvenientes de usar uno o pocos criterios de selección: todos presentan un carácter cíclico. Pueden dar muy buenos resultados durante un período largo de tiempo, lo cual hace que el inversor o gestor confíe en exceso en los mismos. Esto explica por qué muchos fondos de inversión con excelentes resultados durante un conjunto significativo de años acumulen luego extensos períodos de resultados peores a los de la media del mercado, llegando incluso a borrar toda o gran parte de la ventaja obtenida en la fase anterior.

Otro inconveniente que salta a la vista, y que en parte es consecuencia de lo que acabo de explicar, es que la ventaja frente al mercado de un único criterio no es muy significativa. En el caso del BCN ROE-30 fue del 2,80% anual (sin dividendos) a lo largo de más de veinte años. En realidad, es un dato que no está nada mal, y que la gran mayoría de fondos de inversión ya quisieran para sí, pero que resulta claramente insuficiente cuando se examinan todas las posibilidades que ofrece la ciencia de la selección de carteras. Y digo ciencia porque implica elevadas dosis de investigación.

Por último, tenemos que considerar los defectos inherentes a cualquier criterio de selección, incluso de los mejores de ellos. La aplicación demasiado estricta de un criterio hace que este pierda su verdadero sentido pero la mayoría de las veces una simple adaptación permite restaurar ese sentido. Por ejemplo, la ROE puede dar valores poco fidedignos cuando una empresa tiene muy pocos recursos propios debido a que distribuye cada año todos o la mayor parte de sus beneficios o cuando los resultados de un año determinado incluyen un exceso de extraordinarios. Asimismo, puede dar un valor irreal cuando una empresa ha tenido pérdidas debido a una circunstancia extraordinaria.

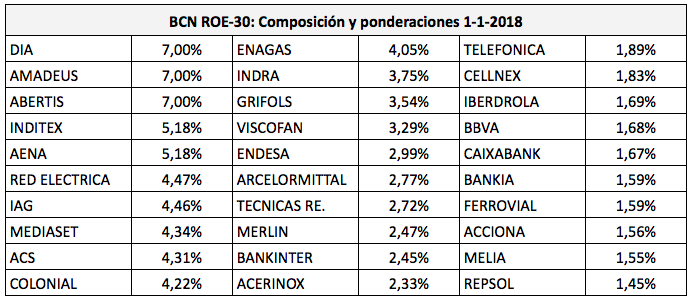

Veamos, por ejemplo, cuál era la composición del BCN ROE-30 el 1 de enero de 2018:

DIA era uno de las acciones que más ponderaba a principios de 2018 (un 7%, el máximo permitido) pero fue el peor valor del IBEX 35 ese año, con una pérdida del 85%. La ROE de DIA era muy alta porque su patrimonio neto atribuido era muy bajo, no porque fuera realmente una empresa rentable. En este caso, la aplicación estricta del criterio traicionó la esencia del mismo.

En cambio, Naturgy (entonces Gas Natural) ni siquiera figuraba en el índice debido a pérdidas relacionadas con una depreciación de activos (aunque fue incorporado en marzo con una ponderación del 1,88%, en la parte baja de la tabla). Sin embargo, fue el valor más rentable del IBEX 35 en 2018, con una ganancia del 22,9%.

Cómo aplicar criterios de selección eficazmente

Batir al mercado implica necesariamente seleccionar valores. Para ello, considero que es esencial seguir cada una de las siguientes recomendaciones:

1) Elegir varios criterios de selección que evalúen diferentes aspectos clave de la empresa, entre ellos la solvencia, la liquidez, la eficiencia, la rentabilidad de las inversiones y la capacidad de crecimiento.

2) Cuando sea necesario, adaptar cada criterio a las circunstancias específicas de las empresas, para evitar que una aplicación demasiado estricta del mismo acabe por desvirtuarlo.

3) Elegir la combinación de criterios que compense el carácter cíclico de cada uno de ellos a nivel individual, de modo que los resultados de la cartera sean lo más consistentes posible a lo largo del tiempo.

4) Reevaluar de forma periódica la idoneidad de la combinación de criterios. En particular, y en su caso, examinar por qué se incluyó o se excluyó un valor con resultado mucho peor o mucho mejor que el mercado, respectivamente.

5) En caso de que se haya detectado una imperfección de la combinación de criterios, adaptarla con objeto de mejorar su eficacia progresivamente.

De acuerdo con el Fear & Greed Index (FGI), Indice Miedo y Avaricia, calculado por el canal de noticias CNN, la lectura actual (20 de agosto de 2021) corresponde a miedo extremo, con 25 puntos, al igual que hace un mes. Hace dos meses, el índice daba un valor de 44 puntos, que significa miedo moderado. El 20 de mayo la puntuación era de 35 puntos.

A pesar de que entre el 20 de mayo y el 20 de agosto de 2021 el FGI ha indicado miedo (moderado o extremo) en el mercado, el S&P 500 ha pasado de 4.159,12 puntos a 4.441,67 puntos, una revalorización del 6,8% en tres meses. Es una subida significativa, ya que representa un 30% anualizado.

Esta circunstancia ilustra que el mercado puede subir en un contexto de preocupación e incertidumbre. Las correcciones bruscas suelen suceder cuando en el mercado hay “avaricia“, una situación que el FGI refleja cuando el índice supera los 70 puntos.

En los últimos tres años, el FGI ha experimentado fuertes oscilaciones, desde el miedo extremo a la avaricia extrema. Justo antes del desplome provocado por el inicio de los confinamientos por la pandemia en marzo de 2020, la lectura era de avaricia extrema.

Se observa que desde mediados de 2018 ha habido cuatro momentos de “miedo extremo“: a finales de 2018, a mediados de 2019, en marzo de 2020 y en el momento presente.

La Alpha 7, la de menor número de valores de las 24 carteras Alpha, gana un 15,27% desde su composición el 31 de marzo de 2021 hasta el viernes 20 de agosto. En el mismo período, el IBEX 35 con dividendos acumula un 5,52%, por lo que la ventaja de la Alpha 7 es del 9,75%. Todo el diferencial se ha producido desde el mes de junio, ya que en mayo la cartera todavía estaba en desventaja.

Dado que la VAE (Ventaja Anual Estimada) a tres años de la Alpha 7 es del 15,63% anual (con una actualización anual), la ventaja actual reduce la VAE a tres años al 13,73% anual.

El IBEX 35 con dividendos se utiliza como proxy de la verdadera referencia del mercado, que es el IGBM (Indice General de la Bolsa de Madrid) con dividendos. En las tablas se usa el IBEX 35 porque no hay información en tiempo real del IGBM con dividendos. Este último índice gana un 5,00% en el mismo período, de modo que la ventaja efectiva de la Alpha 7 es del 10,27%.

No obstante, el resto de Alphas acumula ventajas inferiores al 8%, por lo que su VAE actual a tres años viene a coincidir con la VAE inicial. Las ventajas de las Alphas 8 a 11 está entre el 5,4% y el 7,5% (0,5 puntos más teniendo en cuenta el IGBM con dividendos). Las Alpha con mayor número de valores tienen ventajas menores a las previstas, por lo que su VAE actual a tres años es superior a la inicial.

Podéis hacer un seguimiento de la rentabilidad y de las VAEs actualizadas de cada Alpha en los siguientes enlaces: