El 4 de enero publiqué una entrada titulada Potencial de revalorización de los valores del IBEX en 2019 según los analistas, en la que presenté un ranking con los valores del IBEX 35 con mayor potencial de revalorización según el consenso de los analistas recogido por la firma Thomson-Reuters, al cierre de 2018. Además dividí los 35 valores en tres grupos: los 10 con mayor potencial, los 15 con potencial medio y los 10 con menor potencial.

En las primeras semanas del año, los valores más rentables fueron, efectivamente, aquellos que ocupaban las primeras posiciones del ranking. Sin embargo el 4 de febrero, los tres grupos ya ganaban más o menos lo mismo, en torno al 7%, con una ligera ventaja para el grupo de los diez valores con menor potencial. Ver IBEX Potencial.

Al cierre del trimestre, este cambio de tendencia se ha reforzado, de tal modo que los diez valores que más prometían solo han ganado un 2,26% de media, mientras que los diez que supuestamente estaban más ajustados de precio han ganado una media del 15,86% (ver tabla siguiente).

Es todavía poco tiempo para establecer algún tipo de relación en ese sentido. Probablemente el peor comportamiento de los valores que en teoría tenían mayor capacidad de revalorización se deba a las expectativas de menor crecimiento económico, e incluso de recesión, en Europa y Estados Unidos.

En el primer trimestre del año también se ha observado un peor comportamiento de los 15 valores del IBEX 35 que a principios del ejercicio tenían una mayor tasa de crecimiento esperado frente a los 20 valores con menores expectativas de crecimiento: el primer grupo ganó un 7,87% y el segundo, un 10,24%.

Ver IBEX Crecimiento

La composición de las nueve carteras de Invertir Low Cost, que cumplen ya doce años, para el segundo trimestre de 2019 será la siguiente:

La composición de las nueve carteras de Invertir Low Cost, que cumplen ya doce años, para el segundo trimestre de 2019 será la siguiente:

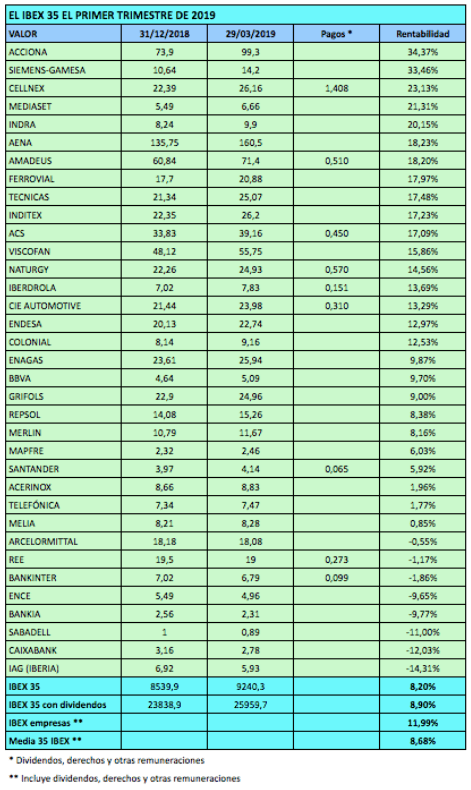

El IBEX 35 se revalorizó un 8,20% sin dividendos y un 8,90% con dividendos en el primer trimestre de 2019. La rentabilidad media de las empresas no financieras fue más alta, del 11,99%, debido al peor comportamiento de los bancos que, a excepción de BBVA y Santander, acabaron en negativo. Los bancos se vieron perjudicados por la decisión del Banco Central Europeo (BCE), el 7 de marzo, de aplazar las subidas de tipos de interés al menos hasta el verano.

El IBEX 35 se revalorizó un 8,20% sin dividendos y un 8,90% con dividendos en el primer trimestre de 2019. La rentabilidad media de las empresas no financieras fue más alta, del 11,99%, debido al peor comportamiento de los bancos que, a excepción de BBVA y Santander, acabaron en negativo. Los bancos se vieron perjudicados por la decisión del Banco Central Europeo (BCE), el 7 de marzo, de aplazar las subidas de tipos de interés al menos hasta el verano.