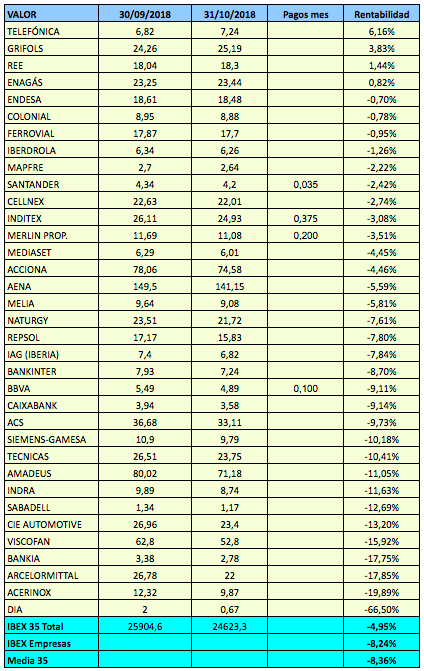

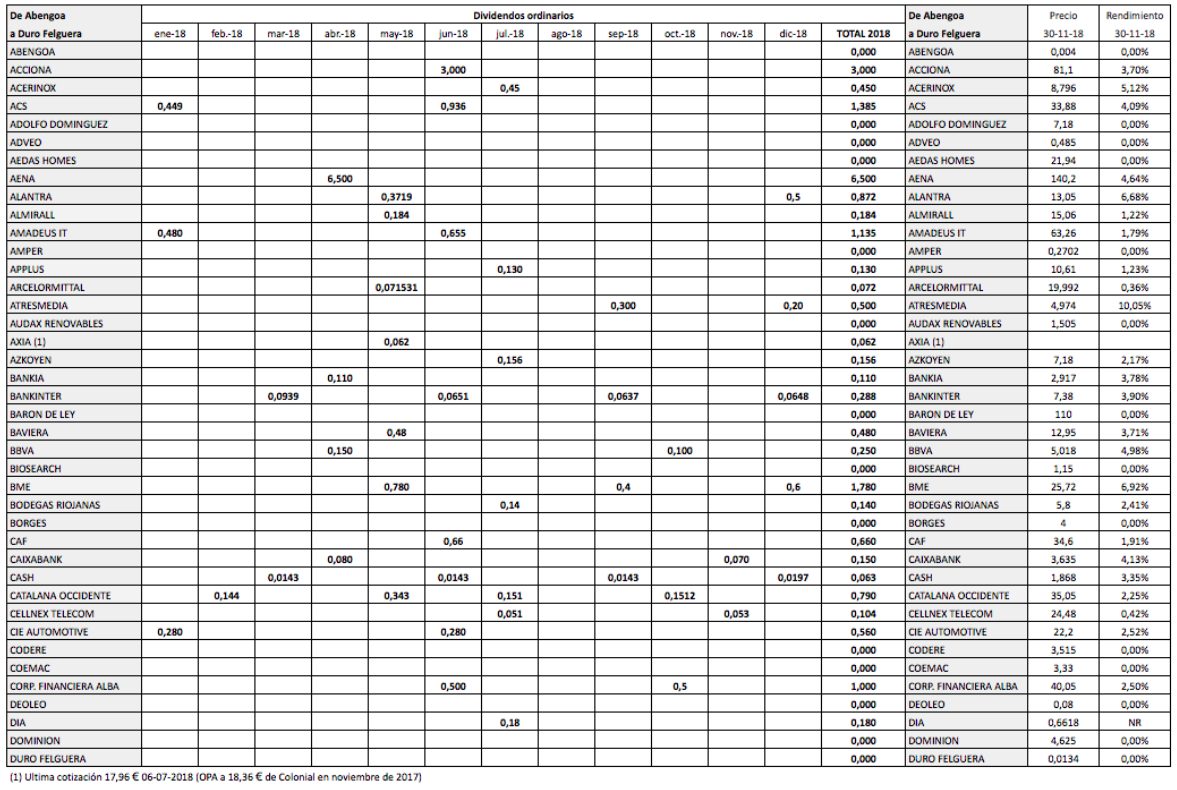

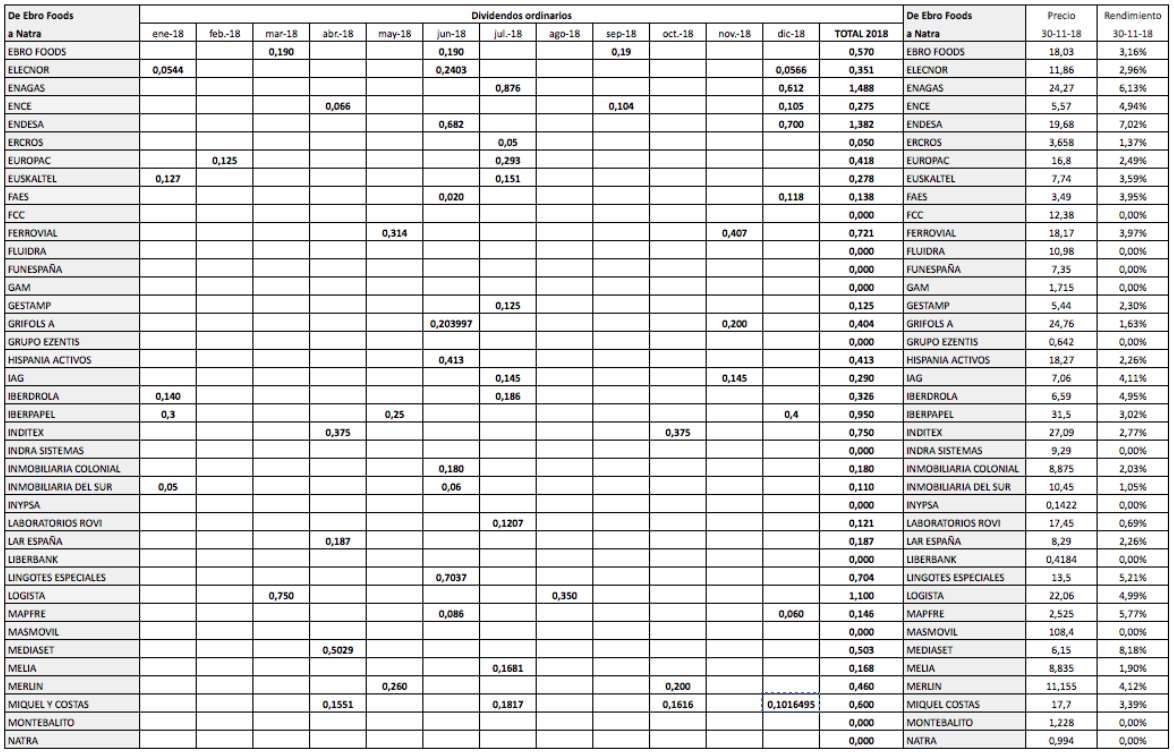

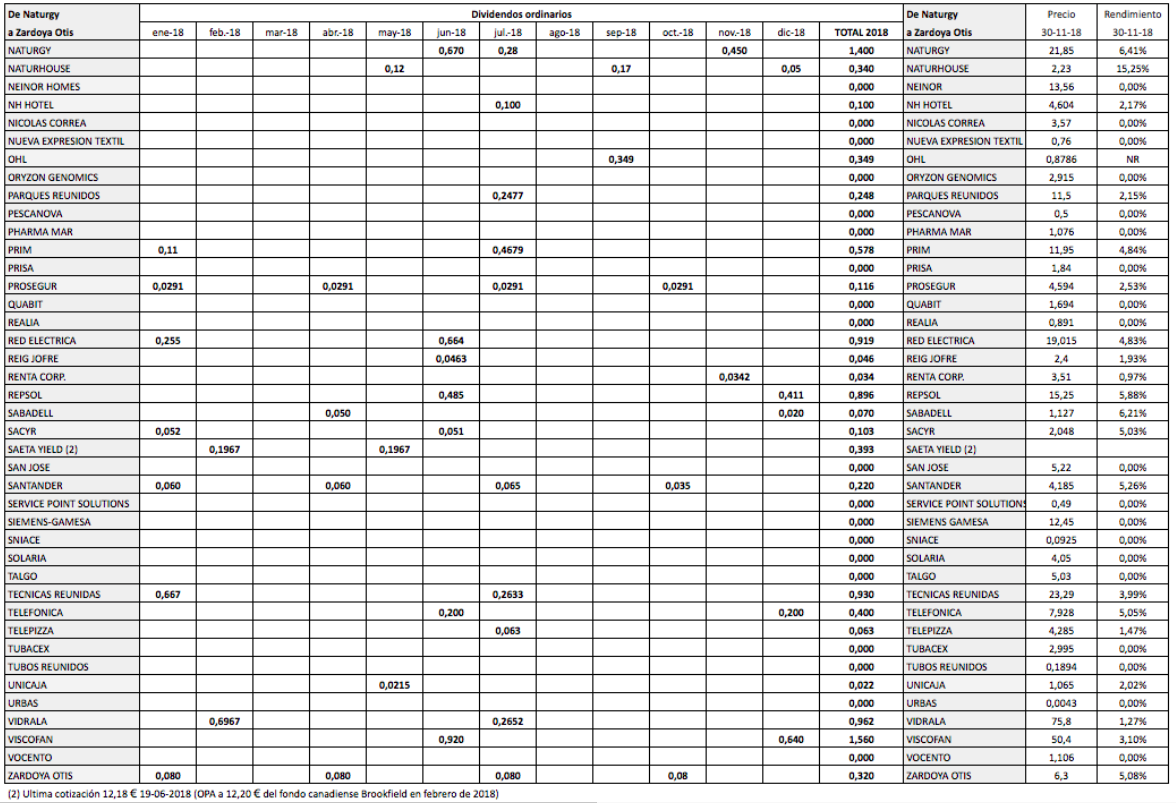

Las tres tablas siguientes recopilan los dividendos ordinarios pagados por las empresas cotizadas en el mercado continuo español a lo largo de 2018. No se han tenido en cuenta compañías domiciliadas en el extranjero (Airbus, Aperam, Bayer, Berkeley, CCEP, Edreams, Reno Medici), con la excepción de ArcelorMittal. Los datos han sido obtenidos mayoritariamente de la Sociedad de Bolsas y de la Bolsa de Madrid.

Los dividendos extraordinarios y los derechos procedentes de ampliaciones de capital no asociadas al pago de un dividendo ordinario se indican en tablas aparte.

En la columna correspondiente a los dividendos de diciembre, se ha indicado en negrita los pagos confirmados. En los otros casos se trata del pago de diciembre de 2017 y se espera sea similar este año.

CIE Automotive, Mediaset y Viscofán han abonado dividendos extraordinarios. El pago extraordinario de Inditex (0,21 € en octubre de 2018) ha sido considerado como ordinario porque se viene realizando desde hace más de tres ejercicios consecutivos.

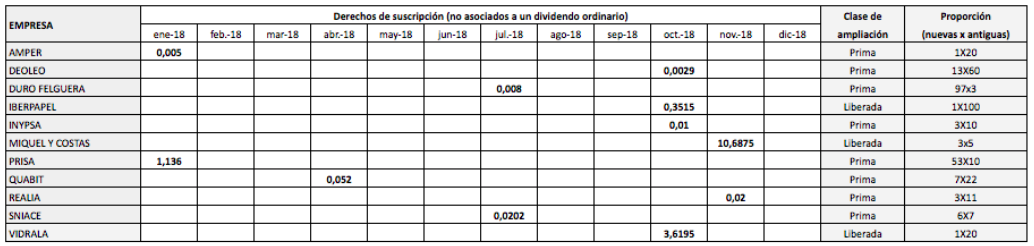

El cuadro siguiente recoge los derechos de ampliaciones de capital no asociadas a un dividendo ordinario. La mayoría son ampliaciones con prima de emisión. (Nota: se ha corregido la información relativa a la ampliación de Duro Felguera)

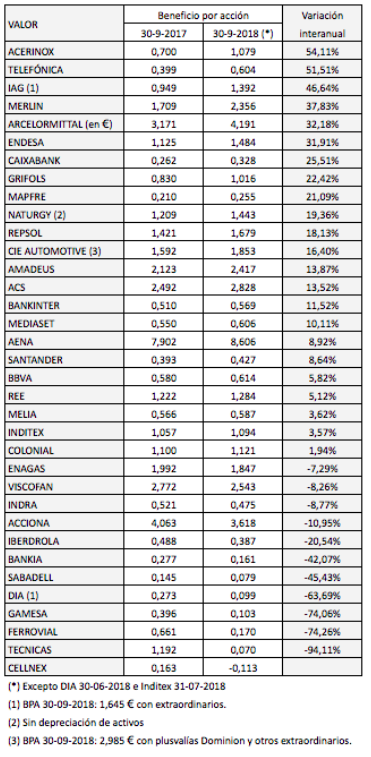

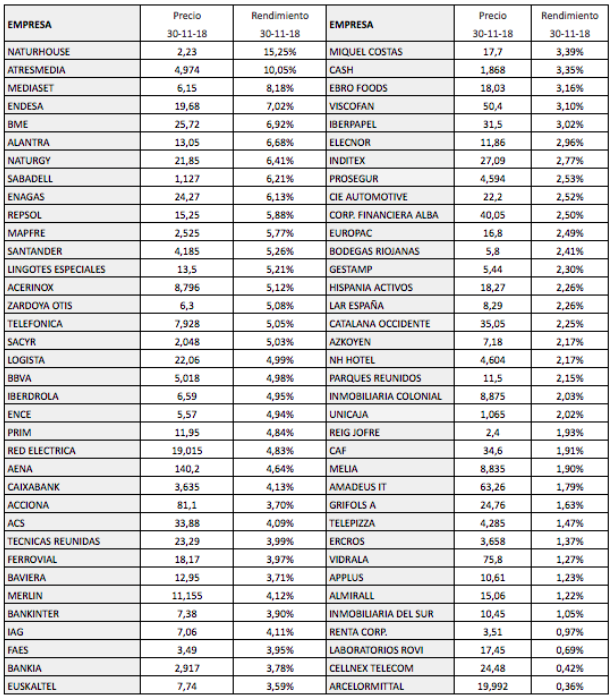

El valor con mayor rendimiento por dividendo del mercado continuo, teniendo en cuenta los dividendos pagados en 2018 y el precio al 30 de noviembre de 2018, es Naturhouse. Sin embargo, el dividendo de 0,34 € abonado por la compañía en 2018 (incluyendo el que se descuenta el 12 de diciembre) es superior a los 0,289 € de beneficio por acción interanual de junio de 2017 a junio de 2018. Por tanto, este nivel no es sostenible actualmente. Los 0,50 € de Atresmedia, en cambio, están cubiertos por un beneficio por acción interanual de 0,563 €. Algo similar ocurre en el caso de Mediaset, que pagó 0,503 € ordinarios y su beneficio por acción a junio de 2018 es de 0,585 € (unos 0,60 € descontando autocartera).

De los 72 valores del mercado continuo que han retribuido a sus accionistas este año, la mitad presenta un rendimiento ordinario superior al 3,75%.

Dividendos del IBEX 35 previstos en los próximos meses (octubre 2018 – septiembre 2019)