La bolsa española tiene que hacer frente a un nuevo período de incertidumbre política. Se da la circunstancia de que ha confluido en el tiempo la posibilidad de nuevas elecciones tanto en Italia como en España. En Italia, el presidente de la república ha vetado al candidato a ministro de Hacienda propuesto por la coalición de extrema izquierda y extrema derecha, por estar a favor de la salida del país de la zona euro. En España, la sentencia del caso Gürtel ha motivado la presentación de una moción de censura contra el gobierno del Partido Popular.

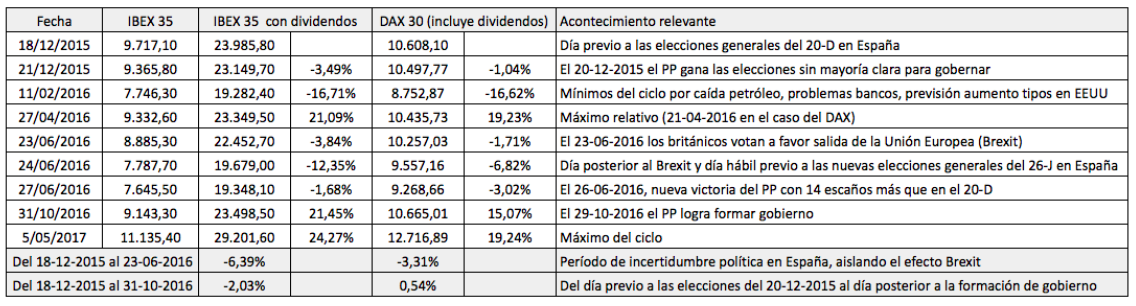

En el cuadro siguiente comparo la evolución del IBEX 35 con la del DAX alemán en el período de incertidumbre política que ya atravesó el país desde las elecciones del 20 de diciembre de 2015 hasta la formación de gobierno el 29 de octubre de 2016 para intentar valorar el impacto de la inestabilidad en la bolsa española.

El período de mayor incertidumbre en España se extendió desde las elecciones generales del 20 de diciembre de 2015, que configuraron un escenario que hacía muy difícil la formación de gobierno, hasta el día posterior a las nuevas elecciones del 26 de junio de 2016, que ampliaron en 14 escaños la mayoría del partido gobernante.

En estos seis meses se produjeron otros hechos significativos, en particular el referéndum en el Reino Unido a favor de la salida del país de la Unión Europea (Brexit), que afectaron a todas las bolsas. Por otro lado, el Brexit repercutió mucho más en la bolsa española que en otras europeas, debido a los mayores intereses de empresas y bancos nacionales en el Reino Unido, como Santander, Ferrovial o IAG. El retroceso del IBEX 35 fue del 12,35% tras el resultado del referéndum, casi del doble que el del DAX.

Si consideramos el período desde las elecciones generales del 20 de diciembre de 2015 hasta el Brexit, para aislar el efecto del mismo, el IBEX 35 con dividendos había perdido un 6,39%, no mucho más que el DAX alemán, que había retrocedido un 3,31%. Suponiendo que los demás factores influyeron de modo equitativo en ambos mercados, la incertidumbre habría supuesto un impacto de alrededor del 3% en el IBEX 35.

Si consideramos el período desde las elecciones generales del 20 de diciembre de 2015 hasta el Brexit, para aislar el efecto del mismo, el IBEX 35 con dividendos había perdido un 6,39%, no mucho más que el DAX alemán, que había retrocedido un 3,31%. Suponiendo que los demás factores influyeron de modo equitativo en ambos mercados, la incertidumbre habría supuesto un impacto de alrededor del 3% en el IBEX 35.

Si extendemos dicho período hasta el día posterior a la formación de nuevo gobierno en España, que tuvo lugar el 29 de octubre de 2016, vemos que el IBEX 35 con dividendos perdió un 2,03% en esos diez meses de gobierno provisional, mientras que el DAX se revalorizó un 0,54%, siendo de nuevo la diferencia de alrededor de un 3%.

Seis meses después de la formación del nuevo gobierno, el IBEX 35 se revalorizó un 24,27% y el DAX lo hizo en un 19,24%, por lo que aparentemente el índice español recuperó el terreno perdido en la fase previa de inestabilidad.