En agosto, estará disponible una edición completamente revisada y con nuevos contenidos de la Monografía Invesgrama Todo sobre los dividendos.

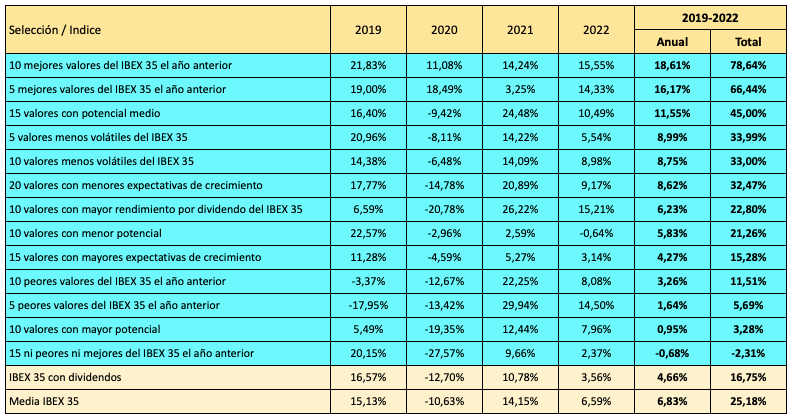

En la edición original de 2017, así como en la segunda edición de 2020, se incluyó un juego para aprender a seleccionar valores del IBEX 35 en base a su rendimiento por dividendo y otros criterios adicionales. En esta nueva versión, se ha conservado el ranking de los valores del IBEX 35 según su rendimiento al principio de cada año y su rentabilidad subsiguiente, para cada año desde 2006. Se han añadido los resultados de 2020, 2021 y el primer semestre de 2022, de modo que el estudio cubre ya un período de 16 años y medio.

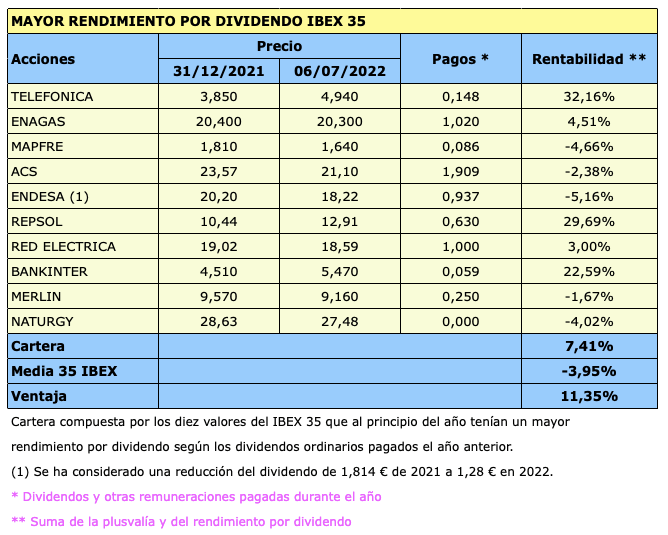

Sin embargo, el juego ha sido sustituido por nuevos capítulos que aportan una visión más completa sobre la inversión basada en dividendos. Se ha llevado a cabo un estudio específico sobre la Cartera Dividendo 10 IBEX 35 (compuesta por los diez títulos con el rendimiento por dividendo más elevado al principio de cada año), para detectar las fortalezas y debilidades de esta selección. Esta cartera ha batido al IBEX 35 con dividendos en un 2,8% anual entre 2006 y junio de 2022, una ventaja significativa dado lo extenso del período y la sencillez de la estrategia.

En los nuevos capítulos, se investigan modos de ampliar la ventaja de una cartera de acciones con elevado rendimiento por dividendo, que de por sí ya ha sido significativa en los últimos 16 años.

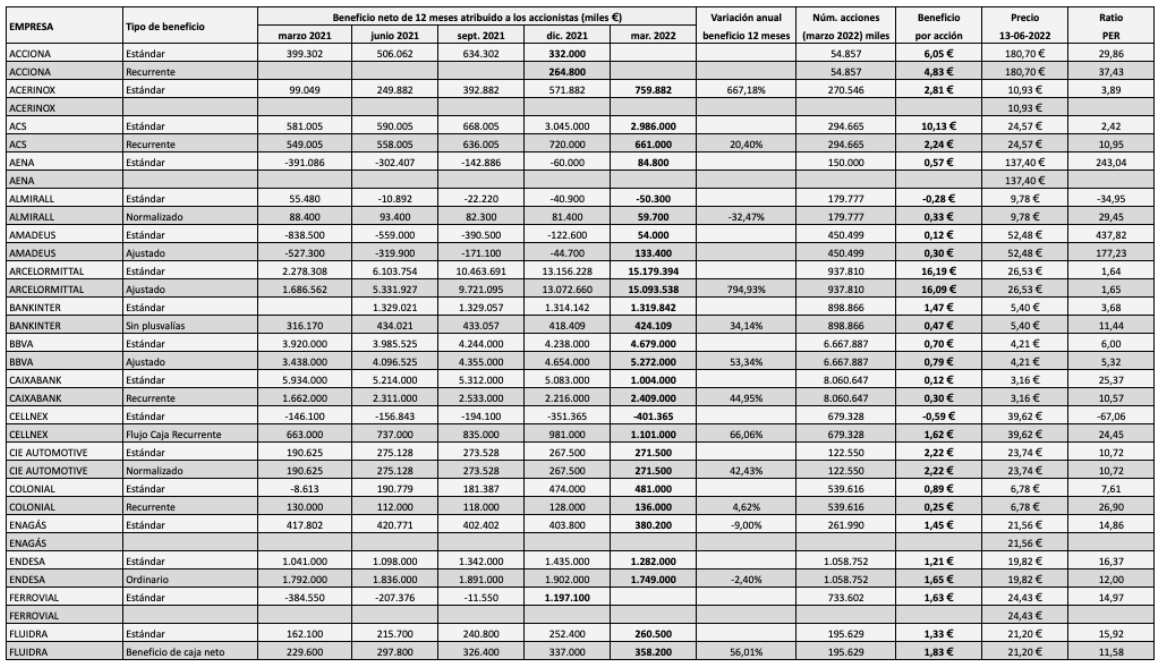

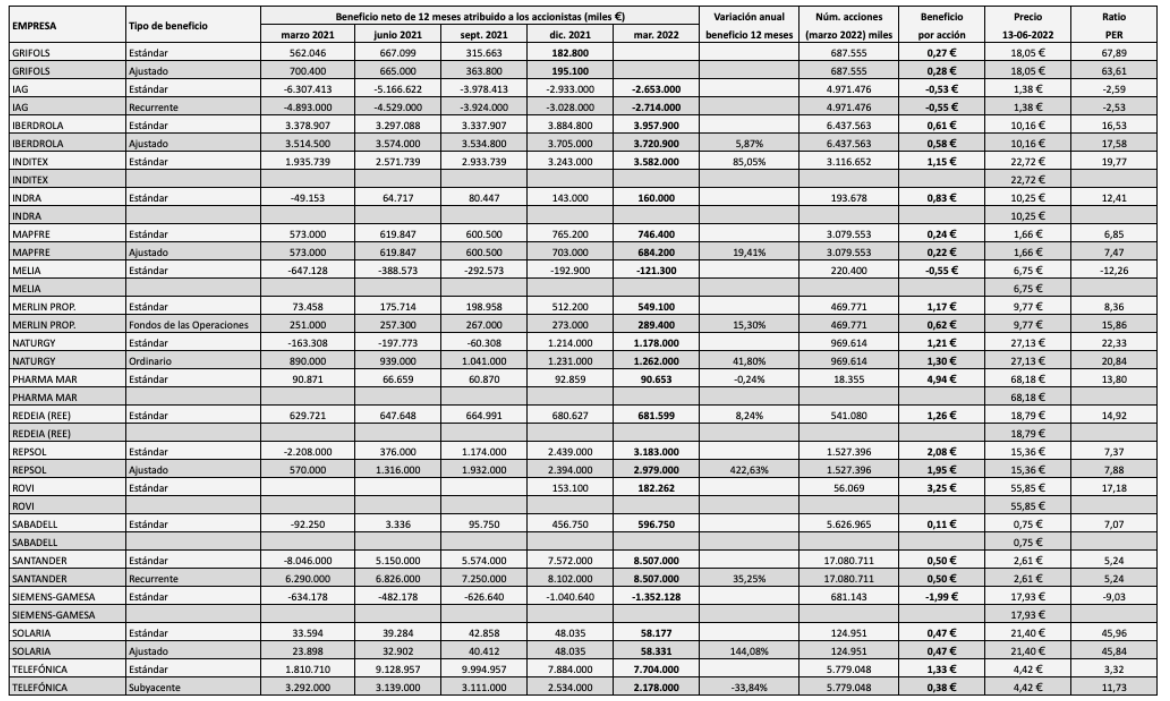

En esos nuevos capítulos, se investigan modos de ampliar esa ventaja y de reducir el riesgo. Se plantea si conviene dar más peso a las acciones con mayor rendimiento (tal como hace el índice IBEX Top Dividendo) o si es preferible dar a cada valor la misma ponderación, así como cuál es el número mínimo de valores a tener en cartera para una adecuada relación rentabilidad-riesgo. Se analiza si filtrar los valores de alto rendimiento según criterios de selección adicionales, como la ROE (rentabilidad sobre recursos propios) de las empresas o la volatilidad de las acciones, permite obtener más rentabildidad y/o menos riesgo.

Se han ampliado los datos sobre la Cartera Rendimiento Alto, Beneficios Estables, que consiste en seleccionar los diez valores con mayor rendimiento del IBEX 35 que además tengan una trayectoria de beneficios estables. En la edición de 2017, se propuso esta cartera por su sentido estratégico, ya que conviene centrarse en aquellos valores cuyo dividendo tenga ciertas garantías de mantenerse. La rentabilidad (8,13% anual) en el período entonces considerado (de 2006 a junio de 2017) no fue muy superior a la de la Dividendo 10 IBEX 35 (7,43% anual) pero presentó un mejor perfil rentabilidad-riesgo que esta, al haber dado resultados positivos todos los años desde 2011.

Desde 2017, la Cartera Rendimiento Alto, Beneficios Estables ha vuelto a generar resultados positivos cada año, a pesar de que el IBEX 35 con dividendos tuvo pérdidas en 2018 y 2020. Por tanto, ya acumula un período de ganancias de once años consecutivos, es decir de 2011 a 2021, ambos incluidos. En ese período, la rentabilidad ha sido de casi el 11% anual, mientras que la del índice de referencia ha sido del 3,40% anual.

Se ha actualizado la información sobre los siguientes temas:

- la evolución del índice IBEX Top Dividendo que calcula Bolsas y Mercados Españoles (desde su creación en mayo de 2007 hasta el primer semestre de 2022) y la del índice Dow Jones High Yield Select (desde agosto de 2010 al 30 de junio de 2022),

- la capacidad de una cartera de alto rendimiento de actuar como protección en un ciclo bajista,

- la rentabilidad anual de la Cartera Dividendo 10 IBEX 35 hasta el primer semestre de 2022,

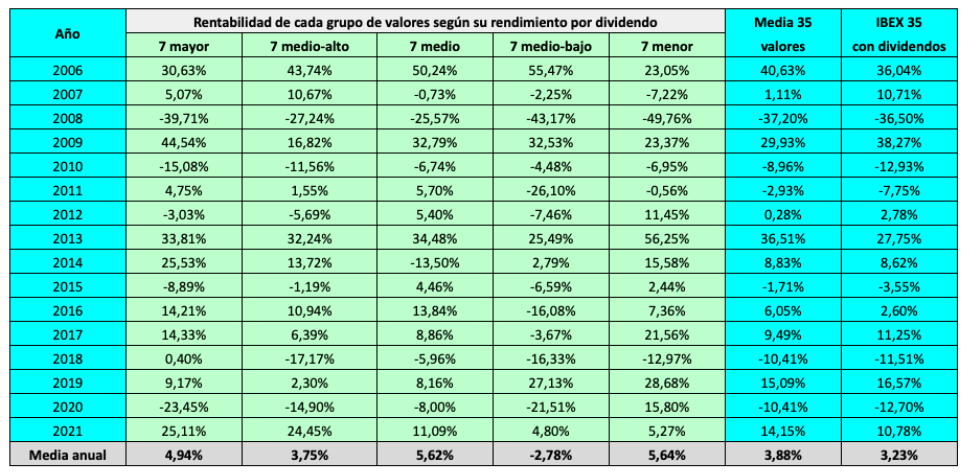

- la rentabilidad anual de cada grupo de valores del IBEX 35 según su rendimiento al inicio de cada año (tres grupos de 10,15 y 10 acciones, y cinco grupos de 7 acciones),

- la rentabilidad media de cada grupo de valores en el período de 16,5 años de enero de 2006 a junio de 2022, así como en los subperíodos de 2006 a 2013 y de 2014 a 2022,

- la evolución de la cartera ampliada con valores del IBEX Medium Cap (de 2016 al primer semestre de 2022).

Para cualquier consulta, me podéis enviar un mensaje a info@invesgrama.com.