Guerra, desglobalización, inflación, subida de tipos de interés, retirada de estímulos de los bancos centrales, recesión. Una tormenta perfecta se cierne sobre los mercados, pero parece haber dejado a salvo a los valores con altos dividendos. Esto puede resultar sorprendente, porque el aumento del interés de los bonos y obligaciones debería haber perjudicado especialmente a las acciones con mayor rendimiento. Se considera que estas compiten con los títulos de renta fija, en mayor medida que el resto de las acciones.

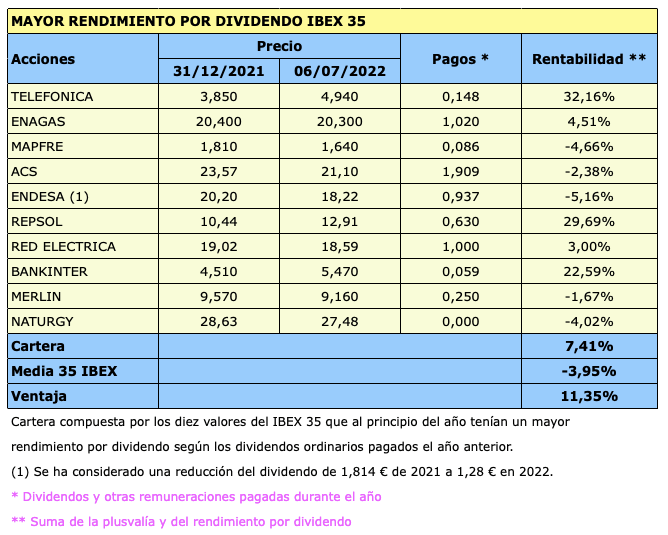

La tabla siguiente recoge la cartera formada por los diez valores del IBEX 35 que a principios de año tenían mayor rendimiento por dividendo. Vemos que la rentabilidad de la cartera (hasta el 6 de julio) era del 7,41%, mientras que la rentabilidad media de los 35 valores del IBEX era negativa en un 3,95%. La ventaja de la cartera es, por tanto, de 11,35 puntos. La ventaja supera los 13 puntos respecto al IBEX 35 con dividendos, que perdía cerca de un 6%. Hay que destacar que la cartera no contiene ninguno de los 14 valores del IBEX 35 que caen más del 10% este año.

El aumento de los tipos de interés también perjudica en particular a las empresas más endeudadas. Sin embargo, las compañías que vemos en la tabla tienen, en general, un ratio de deuda relativamente elevado. Por otro lado, las empresas que pagan una proporción elevada de sus beneficios a sus accionistas, reinvierten poco en su propio negocio y, por tanto, tienen bajas expectativas de crecimiento. Si se espera una inflación de, digamos el 7% anual, ¿podrán estas empresas aumentar sus resultados al mismo ritmo?

Tal vez no, pero cuanto mayor es la expectativa de crecimiento de una empresa, mayor es su sensibilidad a una cada vez más probable recesión mundial que, además, va a venir acompañada de un retroceso de la globalización. En este sentido, las empresas menos expuestas a los mercados globales (China, en particular) tienen mayor capacidad para mantener su negocio que compañías más dependientes de la evolución de la demanda internacional. El escaso potencial de las empresas más locales hace que estas tengan menos que perder ante una recesión global.

Si una acción rinde un 5% y su dividendo sube igual que la inflación, su rendimiento real también es del 5%.

Cuando tenemos en cuenta las expectativas de inflación, una estrategia basada en dividendos puede actuar como refugio inversor. La inflación es el aumento general del nivel de precios, y podemos esperar que una cartera formada por empresas de bajo crecimiento pero ingresos estables, aumente su renta vía dividendos a un ritmo similar o cercano al de la inflación. Esta es una ventaja que no tiene una cartera de títulos de renta fija, cuyo interés real es actualmente negativo. Es preciso tener en cuenta que si una acción rinde un 5% y su dividendo sube igual que la inflación, su rendimiento real también es del 5%.

Esto último es fácil de ver si consideramos el ejemplo siguiente: un inversor con un capital de 10.000 € compra una acción que le paga 500 € al cabo de un año. Con este dinero puede comprar una cesta de productos que valen 500 €. Al año siguiente, la inflación ha sido del 7%, de modo que la cesta de productos se ha encarecido un 7%, hasta los 535 €. Pero si el inversor percibe ahora dividendos por 535 € (es decir, con el mismo aumento que el nivel general de precios), con ese dinero podrá comprar la misma cesta de productos. Por tanto, su rendimiento real habrá sido constante, pues su renta habrá conservado su poder adquisitivo.

En estos momentos, el rendimiento por dividendo bruto medio de los diez valores con mayor rendimiento del IBEX 35 es del 6,92%, según los dividendos pagados o esperados en 2022. Suponiendo una retención fiscal del 19%, el rendimiento neto es del 5,60%. Obviamente, este grupo de valores va cambiando a lo largo del año según la evolución de los precios de las acciones.