El día 10 de mayo de 2018, cuando las acciones de DIA todavía cotizaban a 3,5 €, publiqué una entrada titulada Supermercados DIA: ocultar información contable no evita el declive. Allí comentaba que había apreciado algunos detalles inquietantes en la forma de presentar los resultados por parte de la compañía. En particular, la forma como se ocultó en el informe del primer trimestre de 2017 el verdadero beneficio atribuido a los accionistas bajo el concepto de “resultado neto ajustado“.

Es habitual que las empresas ofrezcan una medida del beneficio alternativa a la exigida por las normas contables ya que consideran que su propio criterio contable refleja mejor la verdadera evolución de la compañía. Sin embargo, suelen citar al mismo tiempo la magnitud convencional para que el accionista pueda comparar por su cuenta. Está claro que cuando solo se ofrece la propia medida del beneficio, se busca evitar esa comparación.

Es habitual que las empresas ofrezcan una medida del beneficio alternativa a la exigida por las normas contables ya que consideran que su propio criterio contable refleja mejor la verdadera evolución de la compañía. Sin embargo, suelen citar al mismo tiempo la magnitud convencional para que el accionista pueda comparar por su cuenta. Está claro que cuando solo se ofrece la propia medida del beneficio, se busca evitar esa comparación.

También destacaba el excesivo recurso de la compañía a los “gastos no recurrentes“ para justificar caídas en los resultados. Cuando los gastos no recurrentes se vuelven recurrentes, evidentemente se pervierte el sentido del concepto.

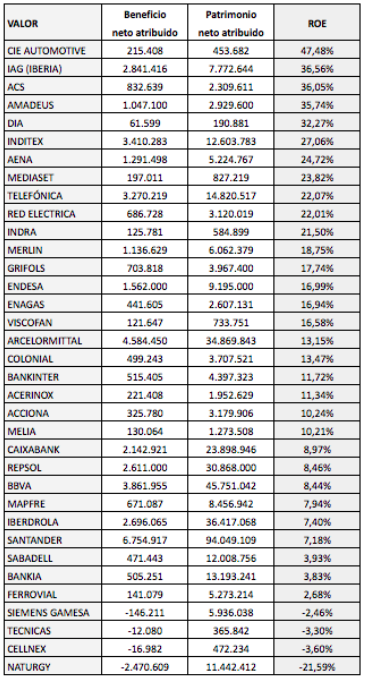

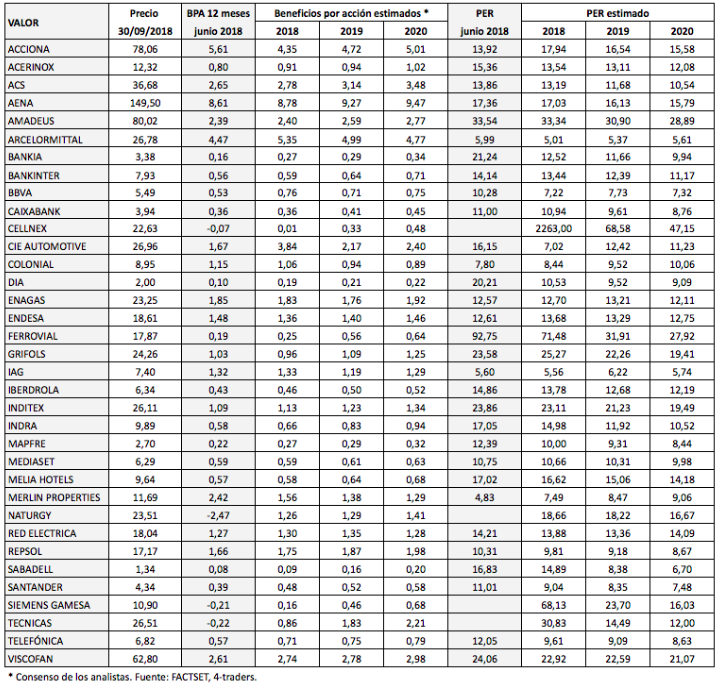

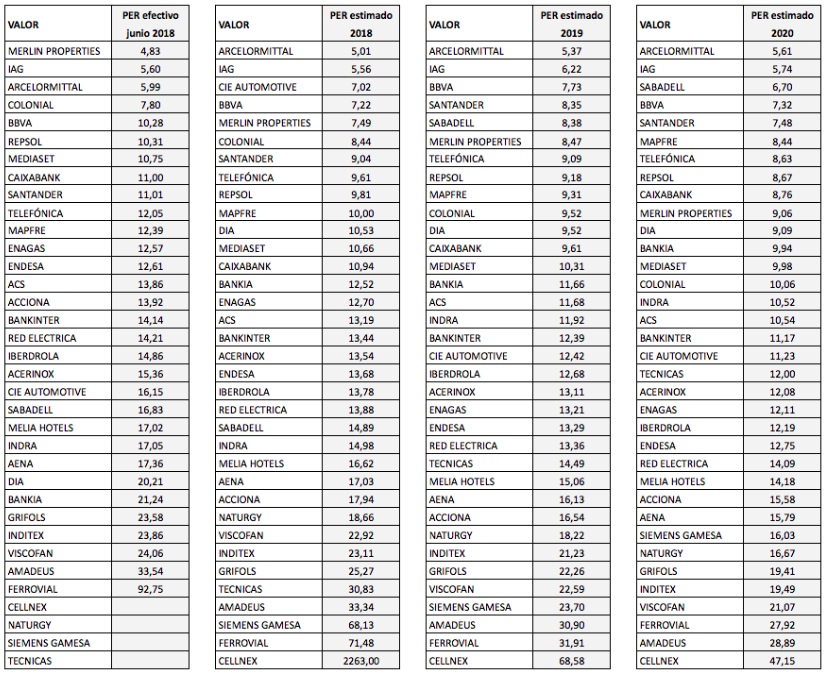

A nivel de ratios financieros, DIA parecía una empresa de calidad, tanto a nivel de rentabilidad corporativa medida por la ROE (rentabilidad sobre recursos propios) y la ROCE (rentabilidad sobre el capital empleado), como de solvencia (la deuda financiera neta en relación al beneficio operativo y la proporción de gastos financieros sobre el beneficio operativo daban en ambos casos magnitudes apropiadas). Sin embargo, esos datos aparentemente menos relevantes que he comentado antes ofrecían buenos argumentos para evitar invertir en la compañía.

DIA acaba de reexpresar sus cuentas del ejercicio 2017, de tal modo que el beneficio neto atribuido a los accionistas se reduce un 18%, de los 109,6 millones de euros publicados a una nueva cifra de 90 millones. Según informa Bolsamanía, este ajuste corresponde principalmente a “sobreestimaciones en los descuentos comerciales a percibir de proveedores“. Además, DIA cargará al patrimoio neto 36 millones de euros por otros errores contables.

En una entrevista que Josef Ajram ha concedido a Bolsamanía, el conocido trader lamenta haber perdido dinero en acciones de Duro Felguera debido a las mentiras de la directiva. No sigo esta compañía pero lo más probable es que un seguimiento habitual de sus informes trimestrales habría dado algunas pistas. Solemos confiar demasiado en las manifestaciones de los cargos directivos, los estados financieros y los informes de auditoría, y pasar por alto los pequeños detalles.

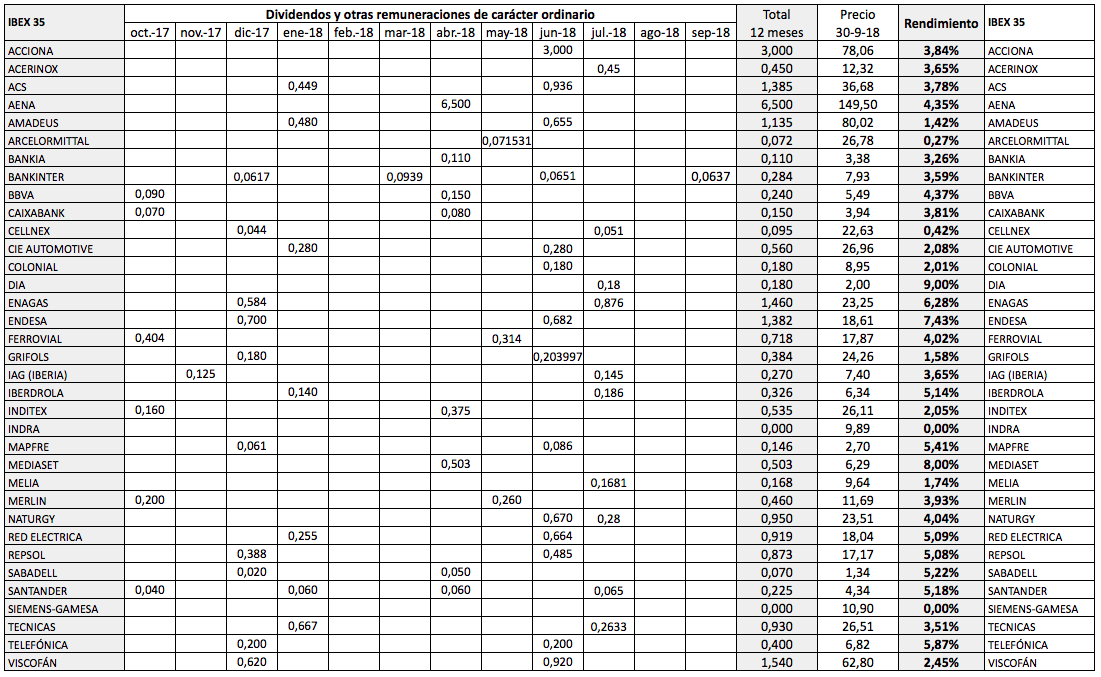

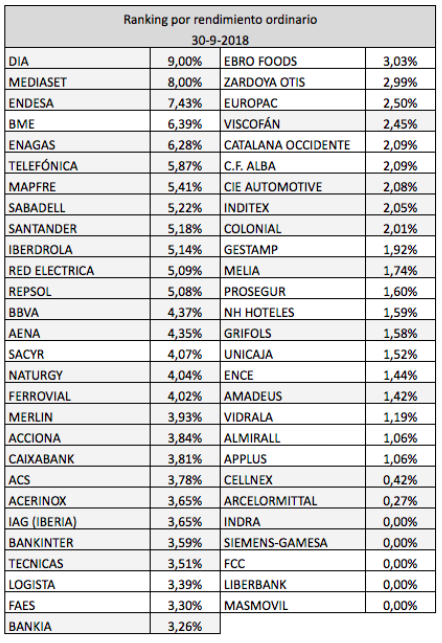

DIA concluye que el agujero en las cuentas de 2017 asciende a 56 millones (artículo en Bolsamanía)