A corto plazo apenas se aprecian los efectos de obtener una ganancia adicional de un 1% anual, de aquí que solemos inferir que tampoco notaríamos una gran diferencia a largo plazo. Está claro que la rentabilidad compuesta no es una idea intuitiva.

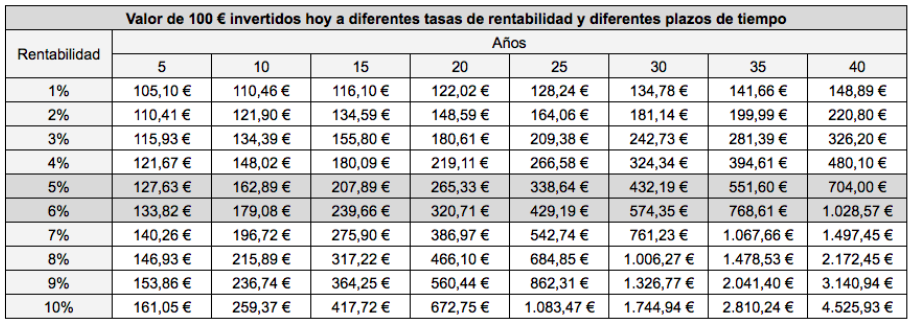

El cuadro siguiente indica en cuánto se convierten 100 € invertidos a diferentes tasas de rentabilidad durante diversos plazos de tiempo. Por ejemplo, en un período de cinco años, la cantidad obtenida es de 127,63 € a una tasa del 5% anual y de 133,82 € a una tasa del 6% anual. Sin embargo, vemos que cuanto mayor es el plazo, más crece la diferencia entre invertir a una u otra tasa. En un período de 40 años, plazo que correspondería a un plan de pensiones, los 100 € se convierten en 704 € al 5% y en 1.028,57 € al 6%.

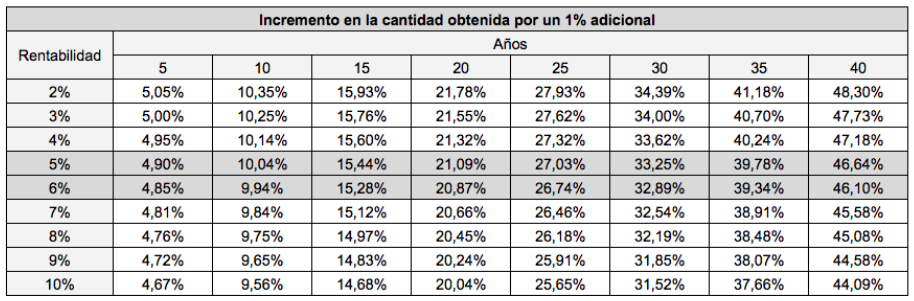

En términos generales, se puede decir que un incremento del 1% en la tasa de ganancia anual incrementa el capital en un porcentaje similar al número de años transcurridos. Como se ve en la segunda columna del cuadro siguiente, cada 1% adicional en un plazo de 5 años incrementa el capital final obtenido alrededor de un 5%. En la tercera columna vemos que cada 1% adicional en un plazo de 10 años incrementa el capital final en torno al 10%, etc. A un plazo de 40 años los incrementos ya son de en torno al 45%.

Si nos planteamos un plan de ahorro a largo plazo nos interesa, por tanto, tener presente que cada porcentaje adicional que podamos conseguir tendrá un efecto acumulado muy significativo, por mucho que de un año para otro la diferencia no parezca importante.

Si nos planteamos un plan de ahorro a largo plazo nos interesa, por tanto, tener presente que cada porcentaje adicional que podamos conseguir tendrá un efecto acumulado muy significativo, por mucho que de un año para otro la diferencia no parezca importante.

En este sentido hay tres cosas que podemos hacer desde el principio para optimizar la rentabilidad de un plan de ahorro.

La primera es reducir comisiones. Por ejemplo, pasar de un fondo que nos cobra una comisión del 2% anual a otro que nos cobre un 1% anual, permitirá ganar en torno al 45% más al cabo de cuarenta años. Actualmente existen fondos cotizados con comisiones inferiores al 0,5% anual. Así pues, es posible pasar de un fondo de gestión activa en renta variable que tiene un 2,25% anual de comisiones de gestión y custodia a un fondo cotizado referenciado al mismo mercado pero con una comisión de menos del 0,50% anual. En este caso, obtendríamos una ventaja adicional de al menos un 1,75% año tras año.

En realidad, cuando un fondo nos cobra una comisión del 1%, nuestra pérdida de rentabilidad es algo mayor a ese porcentaje, porque este se carga sobre el capital final, no sobre el inicial.

La segunda medida es comprar fondos de inversión que permitan diferir la tributación sobre las plusvalías, lo que permite reinvertir en el propio fondo, o en otro diferente, las cantidades que de otro modo se irían a pagar impuestos. Esto es posible si se adquiere un fondo tradicional domiciliado en nuestro país de residencia o un fondo cotizado que cumpla la normativa UCITS si este se adquiere en un mercado de la Unión Europea. Para los residentes en España se da la circunstancia de que no es posible diferir la imposición sobre las plusvalías a través de los fondos UCITS cotizados en el mercado español pero sí a través de los fondos UCITS de otros países de la Unión Europea. Por otro lado, los fondos europeos UCITS permiten evitar la doble imposición sobre los dividendos.

La tercera medida es invertir en fondos de capitalización. Los fondos de capitalización, a diferencia de los de distribución, no reparten rendimientos, de forma que estos no solo quedan libres de impuestos sino que se reinvierten en su totalidad en el propio fondo, lo que permite obtener algunas décimas más de rentabilidad anual.

Estas decisiones, una vez tomadas, tienen efectos permanentes, de forma que nos aseguran esos puntos adicionales que tanto nos convienen para conseguir nuestros objetivos a largo plazo.

Buenos dias: Interesante como siempre. Sigo tus carteras de accs., pero lo que mas utilizo son los fon dos de inversión. Mi pregunta es si te has planteado también hacer carteras de fondos de inversisión.

Gracias.

Hola Jesús, pues no lo había pensado pero es buena idea. Sería interesante con fondos cotizados, pues cotizan como las acciones. Lo pensaré.

Gracias y saludos cordiales

Hola: muchas gracias por esta información, muy interesante. ¿Podrías detallar qué fondos tienes en mente con dichos costes tan bajos? Muchas veces hay «sorpresas» posteriores, y últimamente estoy analizando esto con detalle.

¡Muichas gracias!

IM

Buenas tardes

Si vas al buscador de ETFs de Morningstar y buscas una categoría, verás que en el listado de resultados aparece una columna con los gastos corrientes. Lo habitual es menos de un 0,5%.

Saludos

Buenas tardes,

Enhorabuena por el artículo, muy ilustrador acerca del poder del interés compuesto. ¿Podría indicar algunos fondos europeos UCITS que cumplan estos requisitos?. Saludos cordiales.

Gracias, Luis. Existen muchísimos fondos UCITS según mercados y tipos de activos. Hay que tratar este tema dentro de un contexto. Puede seleccionar la categoría de fondo que le interesa en Morningstar, por ejemplo.

Saludos cordiales

¿Y todo esto para qué? Al final el Estado, con una u otra excusa – por tu bien, por supuesto, por “interés general”, para redistribuir la riqueza, para pagar las pensiones…- te lo arrebatará.

Hola Carlos

Por el momento, el Estado y las instituciones europeas han facilitado este nuevo marco normativo favorable para el inversor. Son los primeros interesados, precisamente porque no han conseguido encontrar una solución para los problemas que mencionas.

Saludos