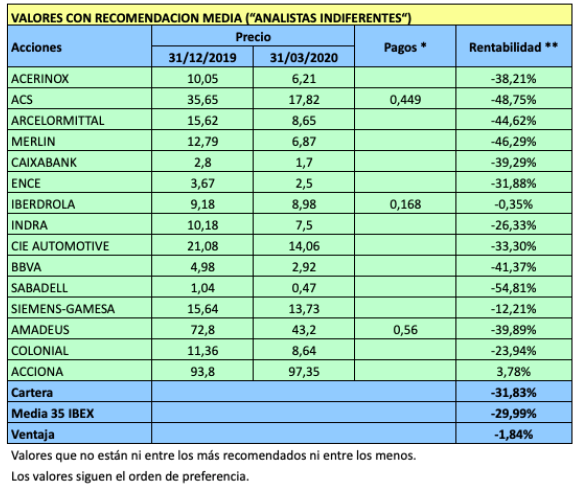

Resultados del primer trimestre de 2020

Resultados del primer trimestre de 2020

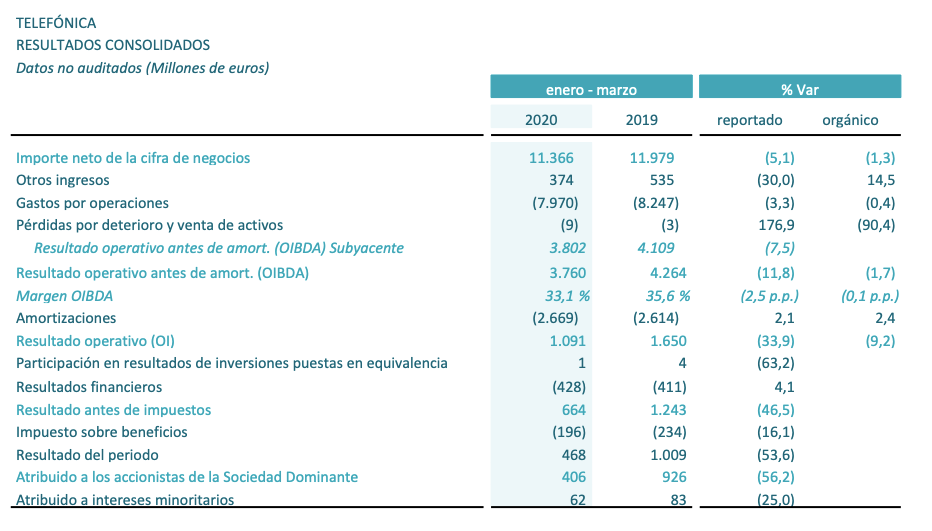

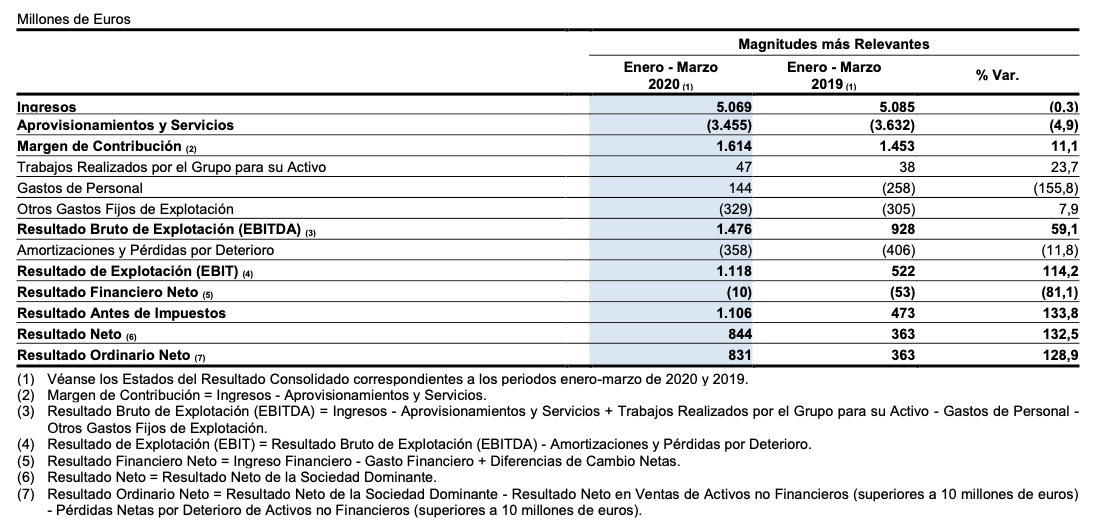

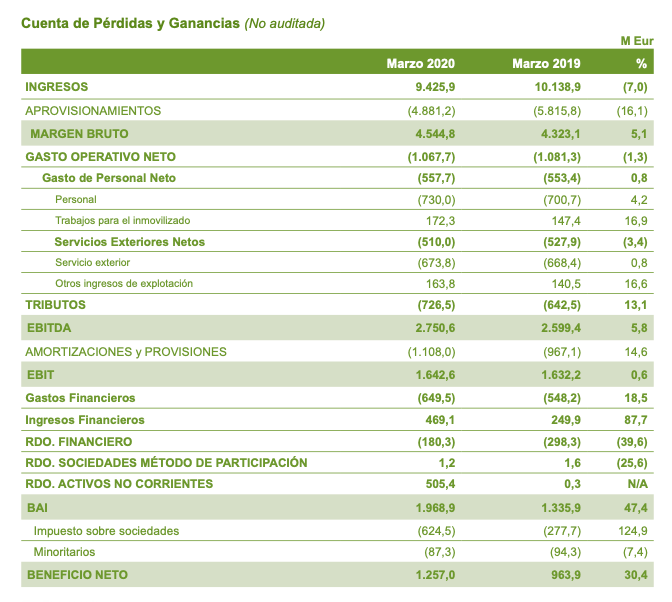

Telefónica ha reconocido que la crisis del Covid-19 ha tenido un impacto significativo en sus balances debido a la menor actividad por roaming, prepago y tráfico de empresas, que no se ha visto compensada por el mayor uso de datos a nivel doméstico.

La caída de ingresos respecto al primer trimestre de 2019 fue moderada, de un 5,1%. En términos orgánicos (sin ventas de activos y a tipos de cambio constantes) la reducción fue menor aún, de un 1,3%. SIn embargo, el beneficio neto se redujo un 56%, hasta los 406 millones €. El beneficio recurrente (subyacente en la terminología de la empresa) fue de 619 millones €, un 30,1% inferior. El beneficio subyacente excluye las pluvalías por ventas de activos y los gastos de reestructuración, entre otras partidas atípicas.

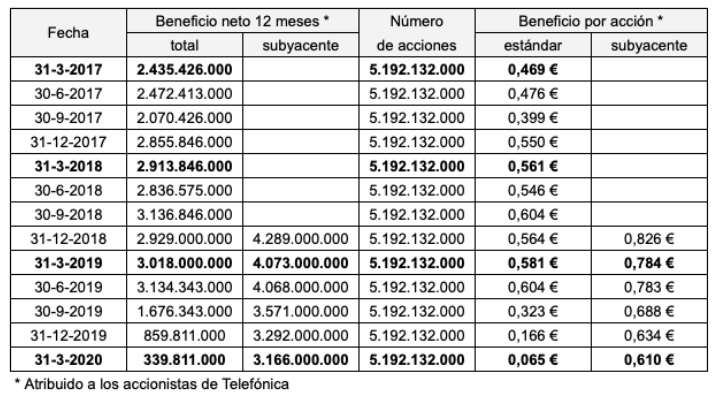

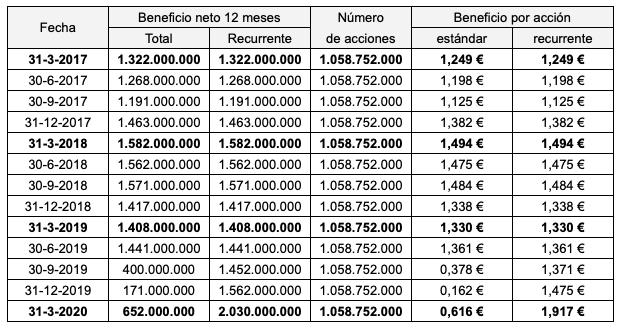

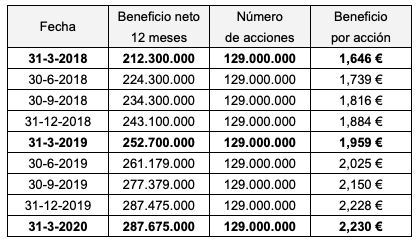

En el período de doce meses del 31 de marzo de 2019 al 31 de marzo de 2020, el beneficio neto fue de 621,8 millones € pero en términos subyacentes fue de 3.448 millones €. A estos importes hay que deducir 282 millones € que se imputan a los titulares de “otros instrumentos de patrimonio“, o sea a titulares de deuda subordinada que computa como patrimonio neto debido a la baja exigibilidad de la misma. Por tanto, el beneficio neto atribuido a los accionistas de Telefónica fue de 339,8 millones € (3.166 millones € en términos subyacentes).

Dado que el capital social está compuesto por 5.192,1 millones de títulos, el beneficio por acción interanual es de 0,065 € y el beneficio por acción interanual subyacente, de 0,610 €. Al precio actual de 4,3 €, la acción cotiza con un ratio PER (precio dividido por el beneficio por acción) recurrente de 7 veces.

La tabla siguiente indica la evolución del beneficio por acción interanual de Telefónica desde marzo de 2017 y del beneficio por acción subyacente desde diciembre de 2018.

La compañía afirma que su deuda financiera neta se ha reducido un 5,3% en términos interanuales y al cierre de marzo ascendía a 38.223 millones €. Sin embargo, este dato no incluye arrendamientos financieros. Al incluir estos, la deuda financiera neta asciende a 44.754 millones €, una ligera reducción respecto a los 45.123 millones € del cierre de 2019.

Los intereses disminuyeron un 1%, hasta los 666 millones €. No obstante, los gastos financieros netos (gastos financieros menos ingresos financieros) se han incrementado ligeramente hasta los 428 millones € (411millones € en el primer trimestre de 2019). Según la compañía, el coste de la deuda en los últimos doce meses fue del 3,37%.

Invertia informa de que Telefónica destinará a reducir su deuda la totalidad de los 6.500 millones € que prevé recibir tras la fusión de O2 y Virgin en el Reino Unido

Dividendo de 2020 y 2021

Telefónica ha reiterado que pagará el complementario de 2019 el próximo mes de junio por 0,20 € a través de la modalidad de dividendo flexible voluntario (es decir, con la posibilidad de recibir la remuneración en acciones). El dividendo total a cargo de 2019 habrá sido de 0,40 €, pues en diciembre de 2019 pagó 0,20 € a cuenta.

En tanto que el beneficio por acción del ejercicio 2019 fue de 0,166 € y el dividendo de ese año será de 0,40 €, algo más de la mitad del dividendo se pagará a cargo de reservas.

La compañía confía en la flexibilidad y resistencia de su modelo de negocio en el contexto actual de crisis y en la solidez que le otorga una elevada posición de liquidez. De aquí que también haya confirmado que el dividendo para el ejercicio 2020 será de otros 0,40 €. De este importe, propondrá a la Junta General que el primer tramo, a pagar en diciembre de 2020, sea bajo la modalidad de dividendo flexible voluntario. El segundo tramo, o dividendo complementario, a abonar en junio de 2021, sería en efectivo.

Leer el Informe de resultados publicado por Telefónica

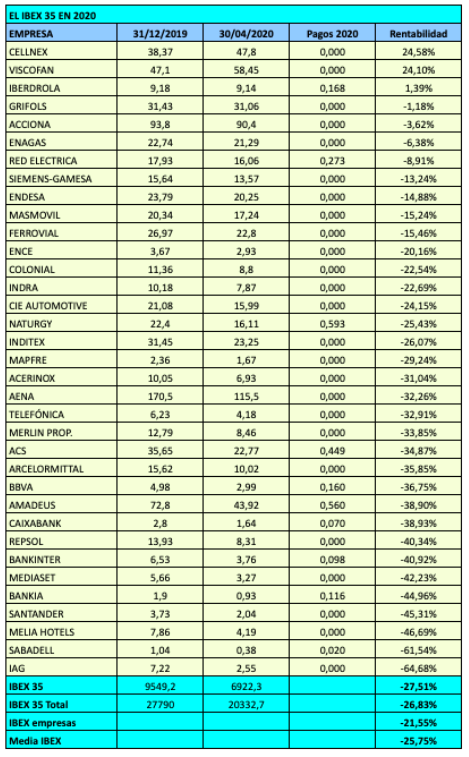

Dividendos previstos de las empresas del IBEX 35 en 2020

Dividendos previstos de las empresas del IBEX 35 en 2020