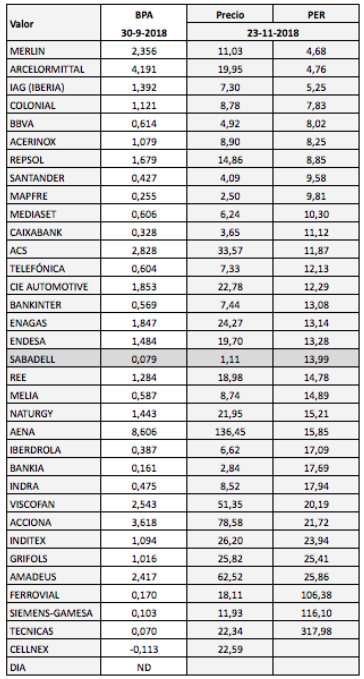

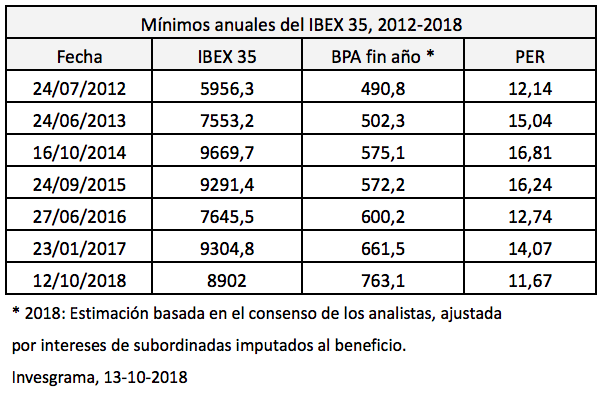

Las compañías del IBEX 35 prosiguen su buena evolución en resultados en el contexto de un ciclo bajista, lo cual está abaratando las acciones en términos de relación precio-beneficio. El IBEX 35 cerró el 23 de noviembre a 8.916,7 puntos, cerca del mínimo anual de los 8.806,5 puntos del 22 de octubre.

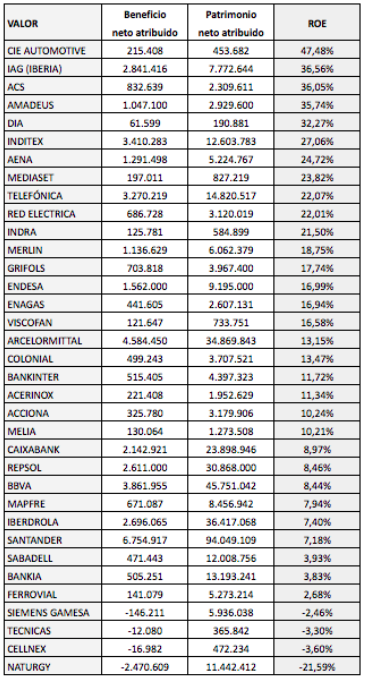

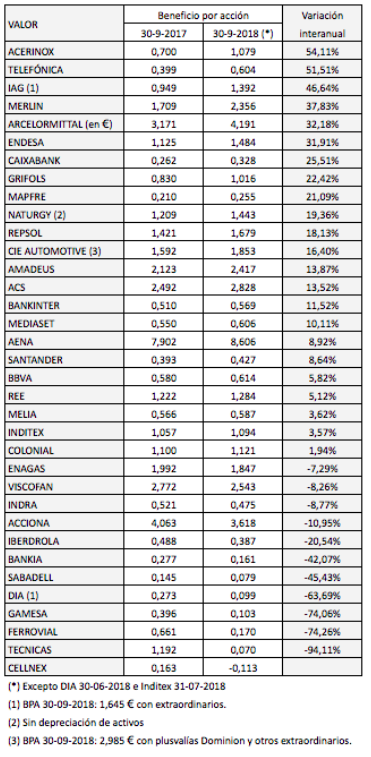

A falta de conocer los resultados trimestrales de Inditex, que se publicarán el 12 de diciembre, los beneficios conjuntos interanuales (12 meses) a septiembre de 2018 fueron un 11,35% más elevados que en la misma fecha de 2017 (sin DIA, que cada vez publica menos información). En el caso de IAG y CIE Automotive no se han incluido resultados extraordinarios debido a la elevada magnitud de los mismos. En cuanto a Naturgy se ha considerado el resultado recurrente, lo que implica no tener en cuenta la depreciación excepcional de activos realizada este año.

La tabla siguiente indica los beneficios por acción en ambas fechas. Se observa que la mayoría de sociedades (23) registran aumentos. Las que más destacan son Acerinox, Telefónica, IAG, Merlin Properties (aunque sus resultados contienen revalorizaciones de activos), ArcelorMittal y Endesa, en todos los casos con incrementos superiores al 30%.

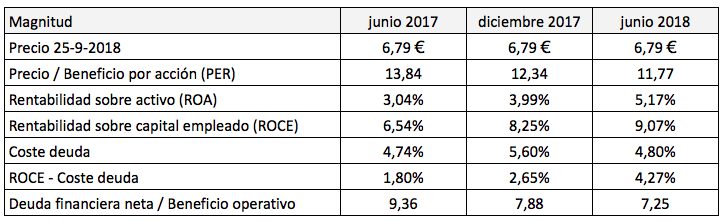

A los precios del 23 de noviembre de 2018, nueve valores del selectivo presentan un ratio PER (relación precio-beneficio) inferior a 10. El PER mediano (el PER del valor que ocupa la posición intermedia de la tabla) es de 13,99. Sin embargo, el PER ponderado era de 12,37 veces. Esto se debe a que varios de los valores que más ponderan en el índice (Telefónica, Santander, BBVA, Repsol) tienen ratios PER bastante por debajo de la mediana.