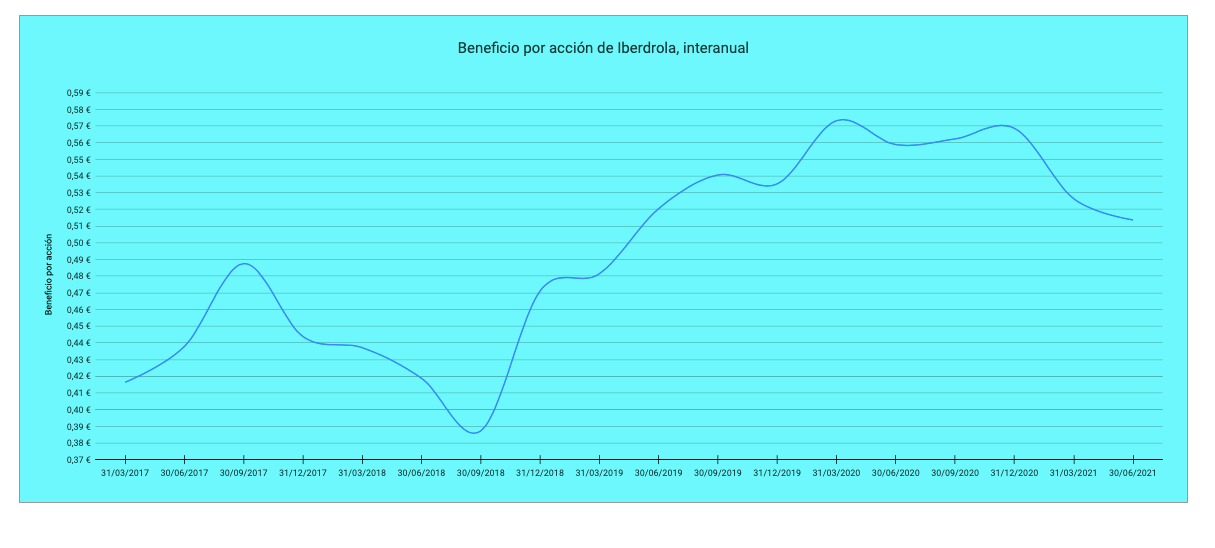

Iberdrola anunció el pasado día 17 que prevé ganar entre 4.000 y 4.200 millones € en 2022. Dado que el número de acciones del capital social es actualmente de 6.437,5 millones, el beneficio por acción se situaría entre 0,62 € y 0,65 €. Consideraremos una media de 0,635 €.

Al precio de cierre del día 17 (9,86 €), la acción cotiza con un ratio PER de 15,5, que se considera correcto para un título de las características de la eléctrica. Este año ha hecho un máximo de 11,49 €, momento en que tuvo un PER de 18,1.

Desde 2019, el PER de la acción ha sido de un mínimo de entre 13 y 14 y de un máximo de entre 18 y 20, cada año. Si en 2022 el precio cayera a un mínimo comparable al de 2018 (PER de 12,15), Iberdrola llegaría a cotizar a 7,70 €.

Sin embargo, la tasa de crecimiento anual del beneficio por acción en 2018 en los cuatro años previos fue inferior a la actual (6,88% anual vs. 7,81% anual). Si dividimos el PER mínimo de 2018 (12,15) por la tasa de crecimiento del beneficio (6,88) obtenemos una cifra de 1,766. Si multiplicamos esa cifra por la tasa de crecimiento actual (7,81) obtenemos un PER equivalente de 13,79. Aplicando dicho PER equivalente al beneficio por acción esperado en 2022, el precio de 2022 que equivaldría al mínimo de 2018 sería de 8,75 €, un precio que parece más probable que el de 7,70 €.

Iberdrola, al igual que el IBEX 35, se halla en una tendencia bajista que podría extenderse hasta diciembre, tal como publiqué el pasado 7 de marzo. En tal escenario, es plausible que el precio de la acción de Iberdrola alcance los 8,75 € en algún momento de los próximos meses.

A este precio, la acción tendría un excelente balance entre rentabilidad y riesgo. En 2024, con un beneficio por acción esperado de unos 0,70 € y un ratio PER de 18, el precio podría alcanzar los 12,6 €, una plusvalía del 44%.

A eso hay que añadir el dividendo, que se espera sea de entre 0,45 € y 0,48 € brutos a cargo de 2022.

El próximo 8 de julio, la acción descontará un dividendo aproximado de 0,27 €, como pago complementario de 2021. En enero de 2023 se esperan entre 0,175 € y 0,183 € a cuenta de 2022. Por tanto, el dividendo bruto en los próximos doce meses será de entre 0,445 € y 0,453 €. Al precio actual, el rendimiento por dividendo es de un 4,55%.