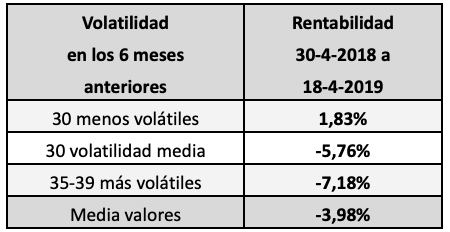

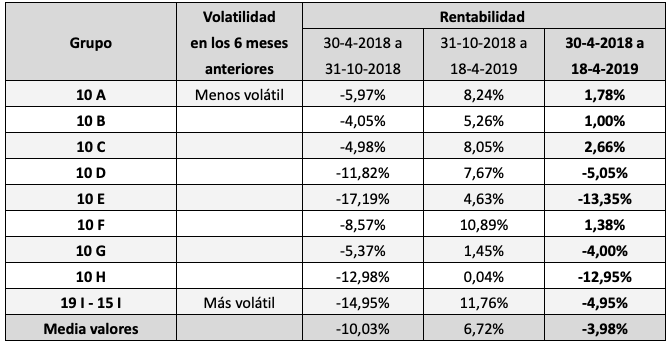

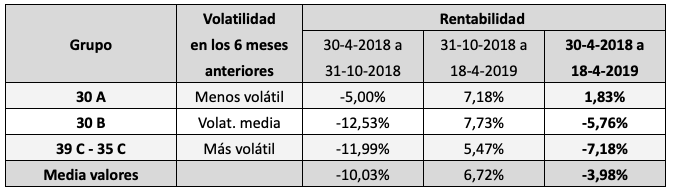

La composición de las nueve carteras de Invertir Low Cost, que cumplen ya doce años, para el segundo trimestre de 2019 será la siguiente:

La composición de las nueve carteras de Invertir Low Cost, que cumplen ya doce años, para el segundo trimestre de 2019 será la siguiente:

Contrarian

ArcelorMittal, IAG, Merlin, CIE Automotive, Colonial.

Sale Repsol y entra CIE Automotive.

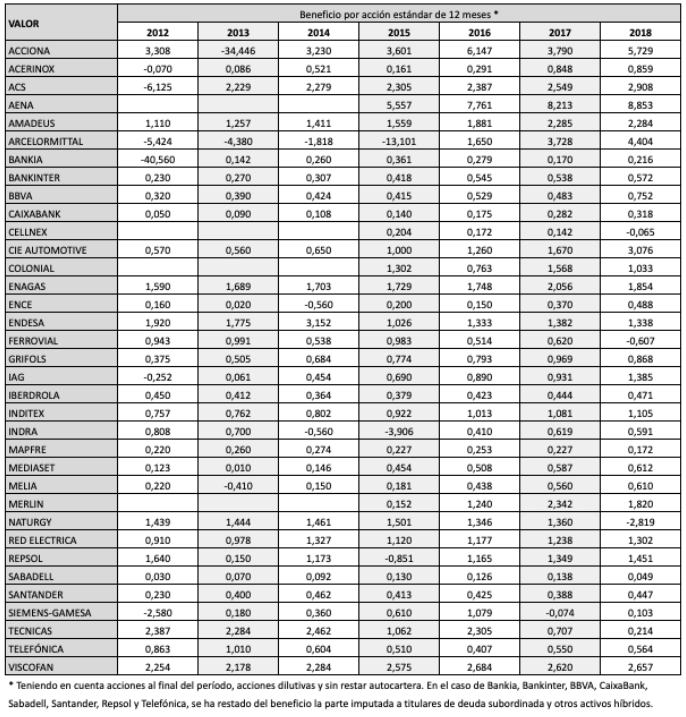

Nota: La composición de esta cartera se basa en el PER de acuerdo con el beneficio por acción estándar de 2018. En las sociedades inmobiliarias Merlín y Colonial una parte significativa de los beneficios se debe a revalorizaciones de activos.

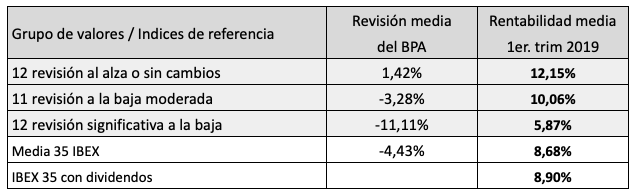

Ver Beneficios por acción de las empresas del IBEX 35 en 2018, informados y efectivos

Término Medio

Red Eléctrica, ACS, Indra, Merlin, Grifols.

Salen Telefónica y Acciona. Entran Indra y ACS.

Consenso Relativo

Inditex, Mediaset, IAG, Amadeus, Viscofán, ENCE, CIE Automotive, Aena, Endesa, ArcelorMittal, Red Eléctrica, ACS, Indra, Merlin, Grifols.

Salen Telefónica y Acciona. Entran Indra y ACS.

Contrapunto

ArcelorMittal, IAG, Merlin, CIE Automotive y ENCE.

Salen Colonial, Repsol y Aceninox. ENtran IAG, CIE Automotive y ENCE.

Valor

IAG, ArcelorMittal, ENCE, Mediaset, Merlin, Acerinox, ACS, CIE Automotive, Colonial, Indra.

Salen Acciona y Repsol. Entran ACS e Indra.

Valor Al Alza

Merlin, ACS, CIE Automotive, Colonial, Indra.

Salen Acciona, Repsol, IAG, ENCE. Entran ACS, CIE Automotive, Colonial, Indra.

Doble Consenso

Endesa, Amadeus, ACS, Aena, Red Eléctrica.

Salen Acciona e IAG. Entran Aena y ACS.

Pragmática

CIE Automotive, Mediaset, IAG, Merlin, Red Eléctrica.

Salen ENCE y Repsol. Entran CIE Automotive y Mediaset.

Fusión (Contrapunto + Doble Consenso)

ArcelorMittal, IAG, Merlin Properties, CIE Automotive, ENCE, Endesa, Amadeus, ACS, Aena y Red Eléctrica.

Salen Colonial, Repsol, Acerinox y Acciona. Entran CIE Automotive, ENCE, ACS y Aena.

La Fusión combina los valores de la Contrapunto y de la Doble Consenso.

Podéis seguir las nueve selecciones a lo largo de la sesión bursátil en la página Las 9 carteras actualizadas y consultar el resultado por trimestres y el acumulado en Rentabilidades históricas.