Los inversores confían en que las compañías cotizadas aprovechen las caídas en bolsa para comprar acciones propias. Las compras de autocartera envían un mensaje de confianza a los inversores y a los mercados y ayudan a estabilizar el precio de las acciones. Como dice el Reglamento Delegado 2016/1052 de la Comisión Europea sobre programas de recompra y medidas de estabilización:

“La estabilización de valores tiene por objeto sostener el precio de una oferta inicial o secundaria de valores durante un tiempo limitado si los valores están sometidos a una presión de venta, aliviando de este modo esa presión ejercida por los inversores a corto plazo y manteniendo un mercado ordenado de los valores de que se trate. Contribuye así a aumentar la confianza de los inversores y emisores en los mercados financieros.“

Por otro lado, la compra de acciones propias a bajo precio permite a las compañías retribuir a sus accionistas a través de la distribución de acciones en vez de hacerlo vía dividendos, lo que puede suponer un ahorro tanto más considerable cuanto mayor sea la caída del precio de los títulos. Otra opción es amortizar la autocartera adquirida para reducir el número de acciones del capital social, lo que eleva el valor intrínseco de cada acción en circulación y disminuye el gasto futuro en dividendos.

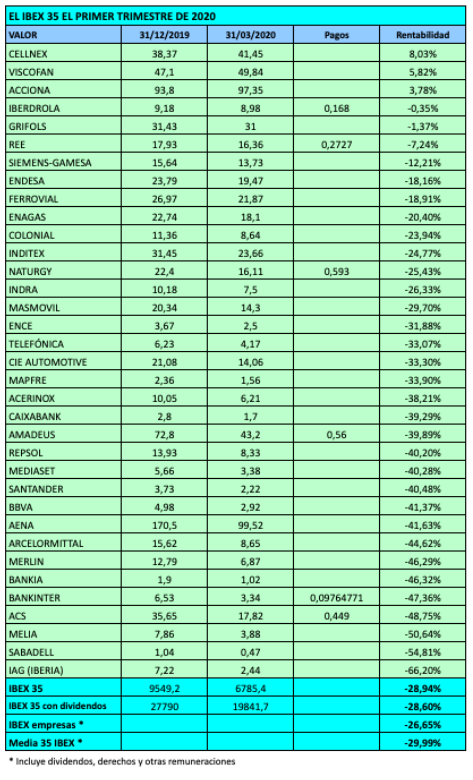

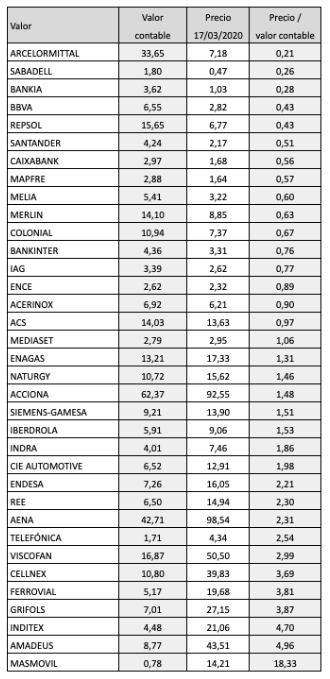

Actualmente, 16 compañías del IBEX 35 cotizan por debajo de su valor contable, lo que debería ser un incentivo adicional a la compra de acciones propias. Sin embargo, de entre estas 16 compañías, únicamente ACS y Melià Hotels han llevado a cabo recientemente compras significativas de acciones propias. Otras dos empresas del IBEX 35 que han estado acumulando autocartera son Iberdrola y Naturgy.

ACS

ACS

La constructora ha visto desplomarse el precio de sus acciones un 68%, de los 35,65 € al cierre de 2019 a los 11,45 € del 19 de marzo de 2020. El 24 de febrero de 2020 puso en marcha un programa de recompra de acciones hasta un máximo de 10 millones de títulos (el 3,18% del capital social) “con la finalidad de reducir el capital social de ACS mediante amortización de acciones propias (…) y de coadyuvar a la retribución del accionista de ACS mediante el incremento del beneficio por acción“. En aquel momento, la acción cotizaba a 29 €. El importe máximo previsto a invertir en ese programa era de 370 millones de euros (lo que hubiera implicado un precio medio de adquisición de 37 €).

Desde la aprobación del programa, ACS ha intervenido en el mercado diariamente, con volúmenes crecientes. El 24 de febrero adquirió 280.000 títulos a 29,1 €, mientras que el 16 de marzo compró 554.735 títulos a 14,35 €. Las cantidades invertidas han sido de unos 8-10 millones de euros diarios. En total, ha adquirido 6.365.000 acciones propias, el 2,02% del capital social.

A finales de 2019 la compañía tenía una autocartera del 2,825% mientras que al 20 de marzo de 2020 informa de un porcentaje del 5,392%.

Melià Hotels

Melià Hotels

La cadena hotelera ha sido otro de los valores más damnificados por la crisis actual. Al cierre de 2019 cotizaba a 7,86 € y llegó a 2,78 € el 18 de marzo, una minusvalía del 65%.

Entre el 7 de enero y el 7 de febrero de 2020 adquirió 1,41 millones de acciones propias, el 0,61% de su capital, a precios entre 7,26 y 8,33 €.

Probablemente, ha estado adquiriendo más acciones propias en las últimas semanas, pues el 11 de marzo de 2020 informó a la CNMV de una autocartera del 3,059%, mientras que al cierre de 2019 esta era del 0,979%.

Iberdrola

Iberdrola

A diferencia de ACS y Melià, Iberdrola es uno de los valores que mejor está aguantando la crisis bursátil. Cerró 2019 a 9,01 € y actualmente cotiza a 8,35 €, una minusvalía anual del 7%.

La eléctrica ha estado adquiriendo 56 millones de acciones propias entre el 25 de febrero y el 19 de marzo a precios entre 9,7 € y 11 €. Supone el 0,88% de los 6.362 millones de títulos de que se compone su capital social. En las semanas previas había adquirido 5,3 millones de títulos a precios en torno a los 9 €.

El objetivo es recomprar las acciones creadas en virtud de los planes de retribución flexible al accionista y mantener el número de acciones en 6.240 millones. A día de hoy ha acumulado una autocartera del 1,565% según datos de la CNMV.

Naturgy

Naturgy

La acción de Naturgy cerró 2019 a 22,40 € y actualmente cotiza a 16 €, por lo que se deja un 28% en el año.

Entre el 9 y el 13 de marzo, período en el cual el precio de la acción se desplomó de los 20 a los 14,38 €, la gasista compró 2,48 millones de acciones propias, el 0,25% de su capital, a precios entre 14,40 € y 19,46 €, siendo el precio medio de 16,82 €. La compañía compró cerca de 160.000 acciones por debajo de 15 €, lo cual, probablemente, ayudó a estabilizar el precio.

En las semanas previas ya había adquirido 4,22 millones de títulos propios pero a precios más elevados, entre 20 € y 24,2 €. La gasista ha alcanzado una autocartera del 1,976% al día 16 de marzo.