La paradoja de Repsol

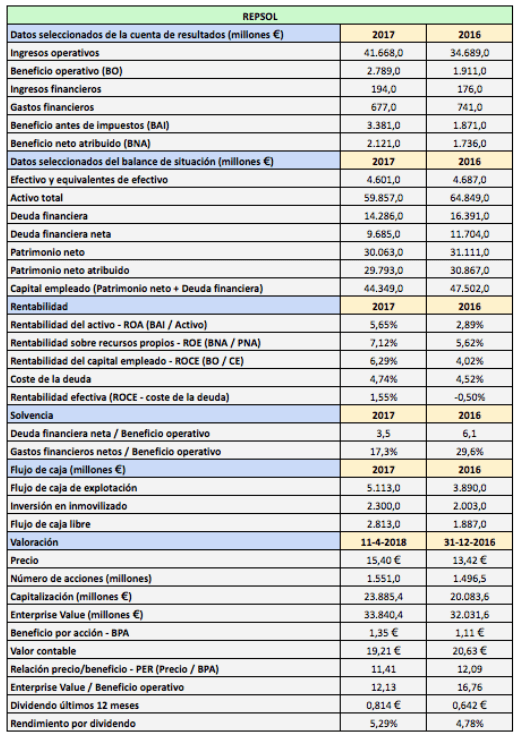

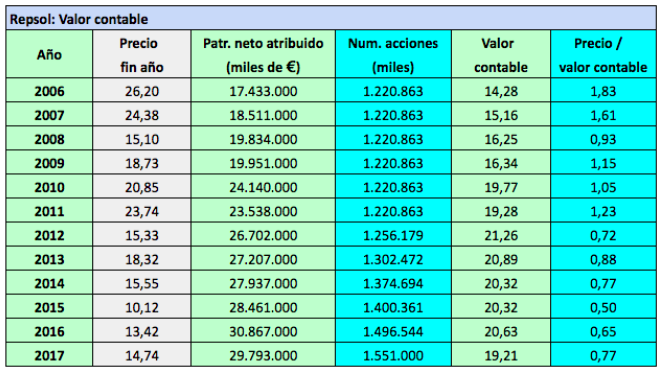

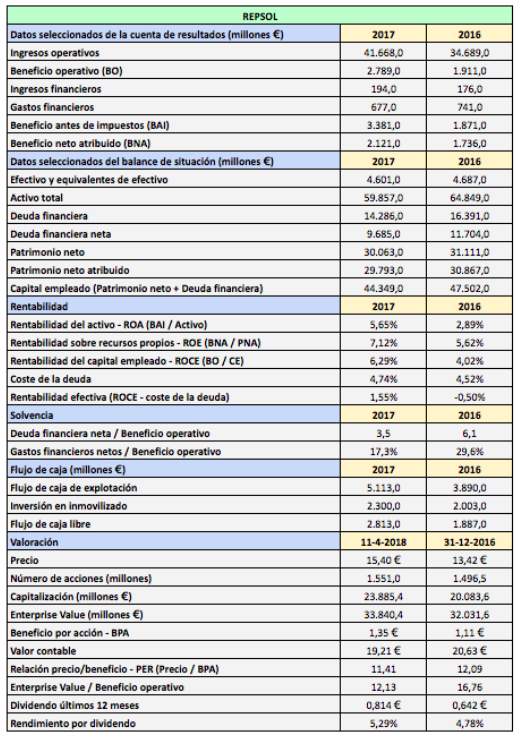

Repsol cotiza actualmente a 15,4 €, un 20% por debajo de su valor contable de 19,21 €. Es, junto a Banco Sabadell, Bankia y ArcelorMittal, una de las empresas del IBEX con mayor descuento respecto a su valor en libros. Ver Valor contable de las compañías del IBEX 35 en 2017.

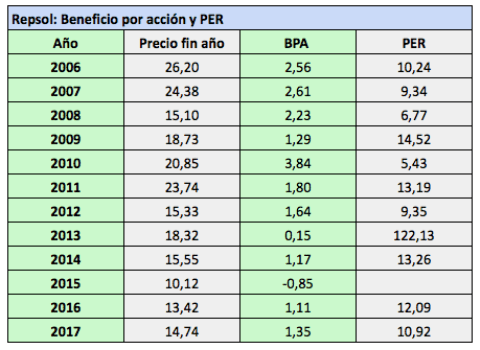

El valor contable de una acción es el patrimonio neto atribuido dividido por el número de acciones del capital social. La acción de Repsol ha cotizado por debajo de ese valor intrínseco desde 2012, y en los años precedentes lo hizo en niveles cercanos. A finales de 2015 la acción presentó un descuento récord del 50%.

Según Morningstar, la relación precio / valor contable mediana en el sector al que pertenece la petrolera española es de 1,2, de modo que el descuento de Repsol no puede atribuirse al sector. La firma de análisis valora la acción de Repsol a 16,13 €, que ni siquiera se acerca a su valor contable.

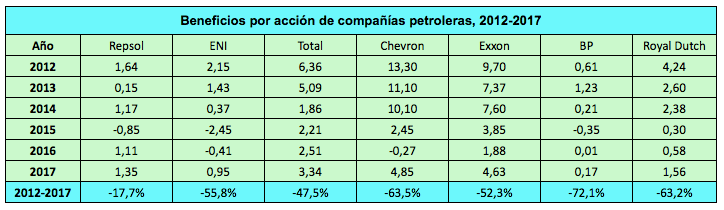

Otras compañías del sector petrolero (la francesa Total, la británica BP, las estadounidenses Exxon y Chevron y la holandesa Royal Dutch Shell) cotizan en torno 1,2 y 1,5 veces su valor contable. Más ajustada cotiza la petrolera italiana Eni, en torno a 1,1 veces.

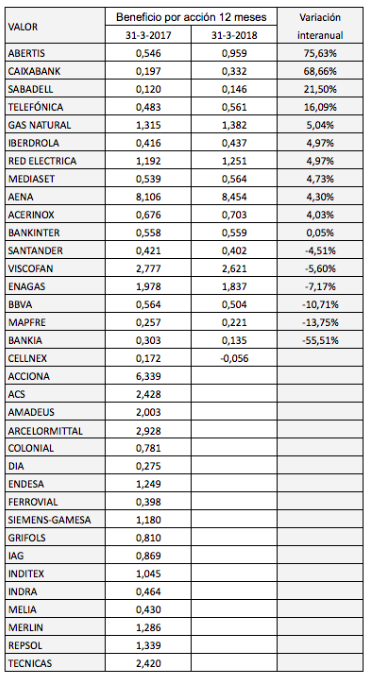

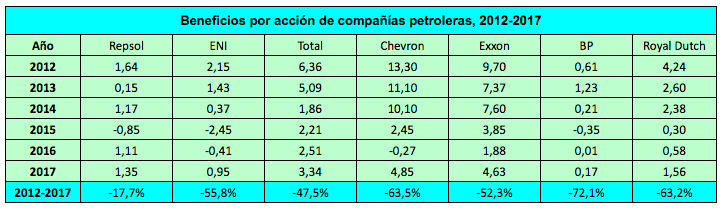

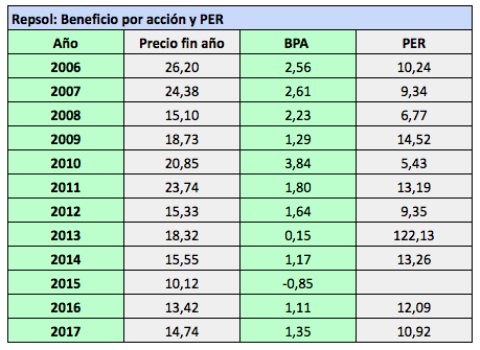

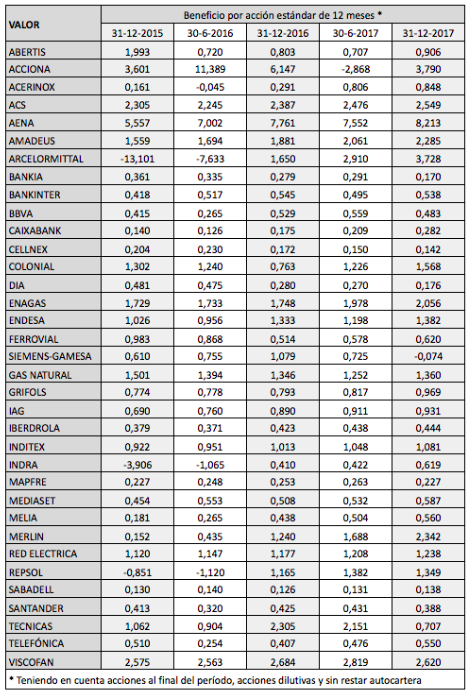

Todas las petroleras mencionadas han reducido su nivel de beneficios de forma significativa desde 2012 debido a la fuerte caída del precio del petróleo. Repsol es la que lo ha hecho mejor relativamente en este sentido, pues la caída de su beneficio por acción ha sido de un 18% entre 2012 y 2017 mientras que la del resto de compañías ha sido de la mitad o más (ver cuadro siguiente).

Nos encontramos ante la pradoja de que Repsol es la petrolera que cotiza con mayor descuento respecto a su valor en libros a pesar de ser la que ha tenido una mejor evolución de su beneficio por acción.

El verdadero valor contable de Repsol

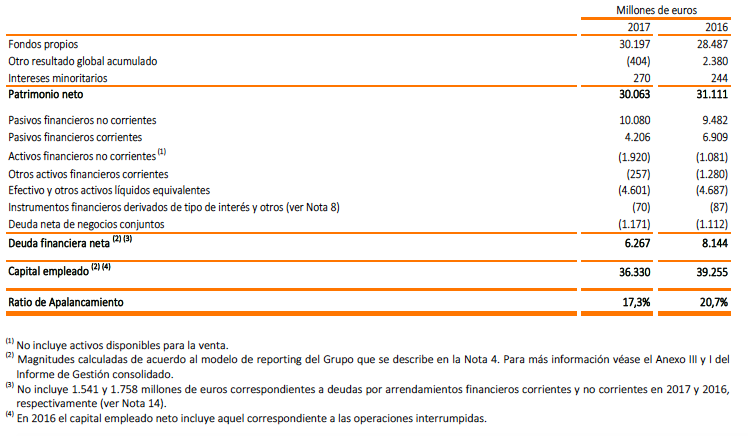

El valor contable de las acciones de Repsol es de 19,21 € en 2017. Este es el dato “oficial“. Pero dentro de los 29.793 millones de euros del patrimonio neto atribuido declarado por la compañía se incluyen 1.024 millones de euros de “otros instrumentos de patrimonio“. Se trata de una emisión de bonos subordinados garantizados emitidos en marzo de 2015 por un importe de 1.000 millones de euros. Los bonos fueron colocados entre inversores cualificados y cotizan en la bolsa de Luxemburgo. Dan un interés fijo anual del 3,875% pero no tienen fecha de vencimiento determinada. La empresa “puede diferir los pagos de cupones, sin que ello suponga una causa de incumplimiento“. Por esta razón los bonos computan como recursos propios. Además, en el epígrafe “Resultados de ejercicios anteriores y otras reservas“ hay contabilizados 29 millones de euros en concepto de gastos financieros netos de impuestos de los bonos subordinados.

Por tanto, el patrimonio neto atribuido a los accionistas es de 28.740 millones de euros en 2017, lo que corresponde a un valor contable de 18,53 €, un 3,5% inferior al “oficial“.

Los inversores desconfían de los gestores

El 22 de febrero de 2018 Repsol acordó la venta de todas sus acciones de Gas Natural Fenosa a Rioja Bidco Shareholdings, una sociedad controlada por la gestora de fondos británica CVC, a un precio de 19 € por acción, lo que implica un ingreso de 3.816,3 millones de euros y una plusvalía aproximada de 400 millones de euros.

En su Plan Estratégico 2016-2020, Repsol calificaba su participación en Gas Natural como estratégica a largo plazo. Pero ya en 2016 puso a la venta el 10% de su participación del 30% y ahora vende el 20,072% restante.

Un conocido portal de noticias económicas publicó en febrero un artículo en el que manifestaba lo siguiente:

“Repsol dispone ahora de los 3.816 millones de euros y el “miedo” del mercado es qué hará con ese dinero. Mirando atrás las grandes operaciones acometidas en los últimos años destacan dos fuertes inversiones a precios muy elevados. Y es que, si algo se le da bien a Repsol es comprar “caro”, ha indicado Cantos [analista de ATL Capital]. En este sentido, ha recordado que pagó 10.800 millones de euros por la canadiense Talismán, un precio desorbitado y que le ha producido más de un dolor de cabeza a la petrolera desde 2014.“

Bien, a Repsol se le reprocha haber pagado precios desorbitados en sus dos adquisiciones más representativas: la de la petrolera argentina YPF en 1999 y la de la petrolera canadiense Talisman en 2015.

En abril de 2012 Repsol recibió un duro golpe: el gobierno argentino decidió expropiar el 51% de las acciones de la compañía en su filial YPF sin compensación alguna. Sin embargo, en noviembre del mismo año la empresa española alcanzó un acuerdo con las autoridades argentinas.

En enero de 2014 ingresó 4.300 millones de dólares por la desinversión de los activos de GNL (Gas Natural Licuado) y en mayo 6.313 millones de dólares por el cobro de la indemnización acordada con el gobierno argentino por la expropiación del 51% de YPF y la venta de las acciones no expropiadas de la misma compañía.

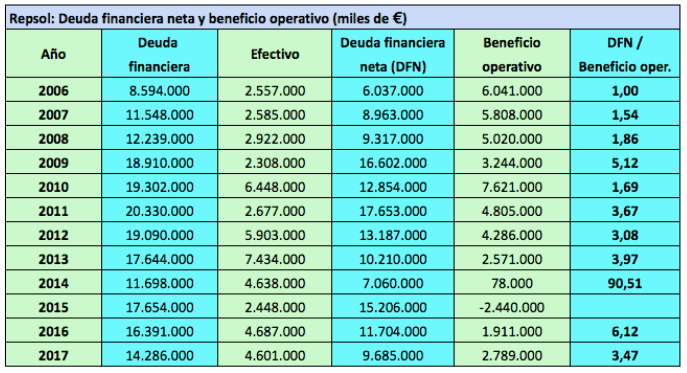

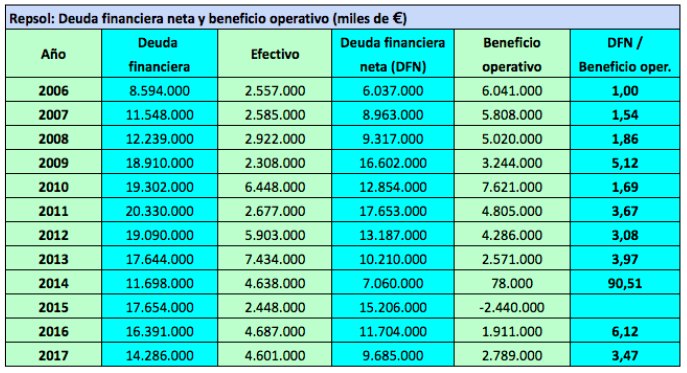

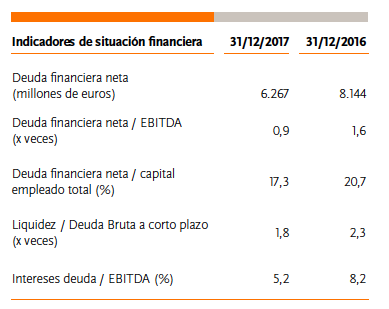

Con ese dinero decidió hacer una gran operación que le compensara de la pérdida de YPF. En diciembre de 2014 llegó a un acuerdo para adquirir el 100% de la canadiense Talisman Energy por 8.300 millones de dólares, lo que supuso asumir una deuda de 4.700 millones de dólares. Al final de 2015 Repsol había aumentado su deuda financiera en 6.000 millones de euros, lo que unido a una reducción en la liquidez de más de 2.000 millones de euros, acabó por duplicar la deuda financiera neta. La deuda de Repsol en 2017.

Con la compra de Talisman, Repsol quiso reforzar su posición en el segmento de exploración y producción (Upstream) para reducir su dependencia ante las fluctuaciones de márgenes del negocio de refino, química y comercialización (Downstream).

Así justificó la compañía la adquisición: “Tras la expropiación de YPF, nos planteamos que era necesario recuperar esos 400.000 barriles al día de producción que teníamos en Argentina para así volver a esa situación de equilibrio entre el Upstream y el Downstream.“ Según Repsol, la operación permitiría a la compañía incrementar un 76% su producción y un 55% su volumen de reservas de petróleo probadas.

Se ha dicho en muchas ocasiones que Repsol compró Talisman a un precio muy sobrevalorado, pues pagó 8 $ por cada acción en un momento en que el precio de mercado tocó los 4,3 $. En el artículo antes mencionado se dice que “Repsol llegó a pagar por Talismán una prima del 100%“. Sin embargo, la historia verdadera es bien diferente.

Repsol hizo una primera oferta no vinculante a 13 $ en julio de 2014 cuando los títulos de la canadiense estaban alrededor de 10,65 $ (y venían cayendo desde los 24 $ alcanzados en 2011), en un momento en que el precio del petróleo estaba alto en los 100-110 $ el barril. Al no alcanzarse un acuerdo entre ambas compañías, las negociaciones se rompieron en agosto. Cuando estas se retomaron después del verano, el precio del petróleo, y las acciones de Talisman, empezaron a caer en picado. En octubre estas ya solo valían 7 $ en la bolsa canadiense. El 19 de noviembre de 2014, con el Brent a 77 $ y las acciones de Talisman a 6,5 $, fue cuando Repsol propuso 8 $ al consejo de administración de la empresa canadiense. Los títulos continuaron su desplome hasta caer por debajo de 4,5 $ a mediados de diciembre, por lo que la oferta de Repsol fue finalmente aceptada.

Lo que es cierto es que Repsol está siendo muy poco transparente con la contribución de Talisman. En 2015, el primer año de la consolidación de Talisman en las cuentas de Repsol, la compañía canadiense generó pérdidas por valor de 1.385 millones, incluyendo 1.007 millones por deterioros de activos. Desde 2016 Repsol insiste en las “sinergias“ (ahorros de costes) aportadas por la compra de Talisman. En su Plan Estratégico 2016-2020 asegura que en 2018 serán de 350 millones de dólares mientras que el objetivo inicial fue de 220 millones de de dólares. Pero la compañía no especifica en modo alguno la contribución de Talisman a sus resultados, por lo que no hay datos para valorar objetivamente si la adquisición ha aportado valor a los accionistas de la empresa.

Repsol refuerza el componente más volátil de sus resultados

Repsol divide su negocio en dos segmentos: el Upstream, que corresponde a las operaciones de exploración y producción de las reservas de petróleo y gas natural, y el Downstream, que a su vez se divide en cuatro áreas:

a) Refino, dedicada a obtener carburantes, combustibles y otros derivados del petróleo, y petroquímica, que produce y comercializa productos químicos derivados del crudo.

b) Transporte y suministro de petróleo.

c) Comercialización de productos derivados del petróleo a través de la red de estaciones de servicio de la compañía a los sectores de aviación, marina, grandes industrias y consumidores finales.

d) Comercialización y transporte de gas natural.

La subida del precio del petróleo y del gas natural beneficia al segmento de Upstream ya que hace más rentable la extracción de materia prima. Pero perjudica los márgenes en el área de refino y petroquímica de la división de Downstream. Tal como indica la propia compañía: “Cuando el precio del petróleo baja, los costes de las refinerías disminuyen, con la consiguiente mejora del margen de refino. A la vez, baja el precio de los carburantes en las estaciones de servicio y aumenta su consumo. Es decir, los resultados comerciales aumentan y atenúan los menores beneficios del Upstream, lo que proporciona una gran estabilidad de caja en entornos de alta incertidumbre.“

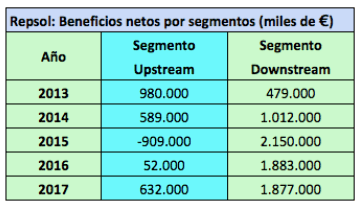

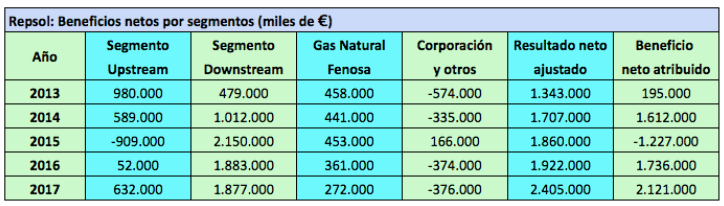

Al adquirir Talisman, reforzó su segmento de exploración de reservas y producción de crudo, que es el más sensible a las variaciones del precio del petróleo, como puede apreciarse en el cuadro siguiente.

En sus perspectivas a medio plazo, Repsol se basa en un precio alto y estable del petróleo: 85 $ por barril Brent en 2018, 90 $ en 2019 y 91,8 $ en 2020.

Pero el mercado cree que esta expectativa puede ser demasiado optimista, dada la elevada volatilidad que han tenido en los últimos años los precios del petróleo. Recordemos que entre junio de 2008 y enero de 2009 el precio del barril cayó de 159 $ a 49 $ y entre junio de 2014 y enero de 2016, de 111 $ a 30 $. En 2015 la petrolera tuvo que depreciar los activos del segmento de Exploración y Producción por 2.957 millones de euros debido a la caída del precio del petróleo, equivalente a más del 10% de su patrimonio neto.

En un contexto donde las energías renovables están ganando terreno, es probable que el petróleo vaya perdiendo importancia relativa. Muchos inversores piensan que ello traerá consigo precios más bajos pero en realidad no tiene por qué ser necesariamente así, ya que la oferta se ajustará a una menor demanda. Si, por ejemplo, la demanda cayera un 50% y la oferta lo hiciera un 70%, el precio subiría a pesar de la fuerte caída de la demanda.

Es en el segmento de refino y comercialización de productos petrolíferos donde la caída de la demanda puede afectar de modo más significativo. Este impacto se apreció claramente durante los años de la crisis económica. Las crisis son coyunturales mientras que una progresiva sustitución del petróleo por otras energías puede ser un proceso lento pero sin retorno.

Riesgo relevante en Venezuela

Repsol tiene un riesgo significativo en Venezuela, donde tiene varias áreas de exploración y producción de petróleo y gas. El país centroamericano vive bajo un estado de excepción y de emergencia económica desde enero de 2016. La moneda, el bolívar, se ha desplomado ante el dólar y la inflación supera el 1000% anual pero peor aún es la inseguridad jurídica. En 2016 la empresa española tuvo que provisionar 192 millones de euros por depreciaciones de activos en Venezuela por la caída de los precios del petróleo y 268 millones de euros por la devaluación del bolívar.

En 2017 Repsol provisionó 695 millones de euros por depreciaciones de activos y riesgo de crédito pero esa cantidad no cubre los peores escenarios, como podría ser una suspensión de pagos del Estado venezolano o una nacionalización de los intereses de Repsol en el país. Según Repsol, su exposición patrimonial en Venezuela ascendía el 30 de septiembre de 2017 a 2.131 millones de euros, básicamente créditos de la compañía a sus filiales venezolanas, las cuales tienen problemas de liquidez. Esta cantidad equivale al 7% del patrimonio neto atribuido.

Los resultados de Repsol en 2017

La petrolera incrementó de forma notable sus resultados en 2017 y la calidad del beneficio también mejoró sensiblemente. En 2016 el beneficio por acción (BPA) estándar fue de 1,11 € y el recurrente de 0,502 €. En 2017, la mayor parte del beneficio fue recurrente: BPA estándar de 1,349 € y BPA recurrente de 1,275 €. En los estados financieros de 2017, Repsol ha ajustado el beneficio por acción de 2016 de 1,16 € a 1,11 € por los intereses correspondientes a los bonos subordinados y el aumento del número de acciones para pagar el dividendo flexible.

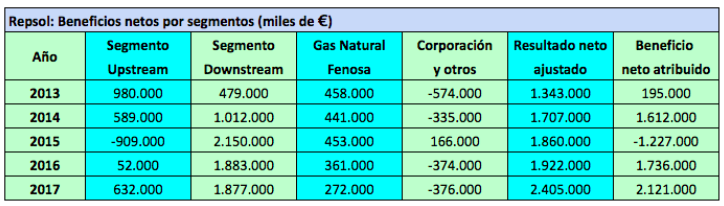

La compañía utiliza desde 2013 una medida alternativa del beneficio neto a efectos comparativos con otras empresas del sector, que denomina resultado neto ajustado. Esta magnitud se subdivide en el resultado neto del segmento de Upstream, el de Downstream, la aportación de su participación en Gas Natural Fenosa y en un cuarto epígrafe que bajo la denominación de Corporación incluye principalmente los gastos de funcionamiento y el resultado financiero (ahora incluye la participación de Gas Natural pero en la tabla he seguido el desglose anterior). El resultado neto ajustado no incluye minusvalías o plusvalías por ventas de activos, costes de reestructuración, deterioros de activos ni provisiones para riesgos.

En 2015 la petrolera declaró un beneficio neto negativo de 1.227 millones de euros a pesar de que el resultado neto ajustado fue de 1.860 millones de euros debido a que los bajos precios del petróleo provocaron un deterioro en los activos del segmento de Exploración y Producción por un valor de 2.957 millones de euros.

En el cuadro siguiente puede apreciarse que el resultado neto ajustado es menos volátil que el beneficio neto declarado, precisamente porque no incluye deterioros de activos ni provisiones para riesgos. Sin embargo, predice mejor los resultados futuros.

El beneficio neto atribuido de 2017 incluye 29 millones de euros de rendimientos imputados a los titulares de los bonos subordinados, de forma que el beneficio neto atribuido real fue de 2.092 millones de euros. Ver Si eres accionista de BBVA, Santander, Telefónica o Repsol, tienes que saber esto.

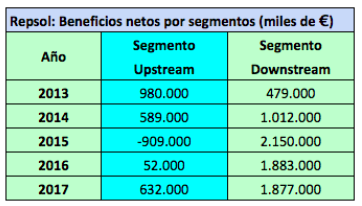

En 2017, todo el incremento del resultado neto ajustado se debió al segmento de Upstream (Exploración y Producción), cuyo resultado pasó de 52 millones de euros en 2016 a 632 millones de euros en 2017. El segmento de Downstream bajó ligeramente de 1.883 millones de euros en 2016 a 1.877 millones de euros en 2017.

En el cuarto trimestre de 2017, los mayores precios del petróleo y del gas natural repercutieron positivamente en el beneficio operativo en 273 millones de euros en el cuarto trimestre de 2017 en el segmento de exploración y producción, de un total de 326 millones. Repsol no especifica, en cambio, el impacto negativo de los mayores precios en refino y química.

A pesar de la importante mejora, tanto cuantitativa como cualitativa, de resultados, y en sus ratios de solvencia, Repsol continúa mostrando bajos ratios de rentabilidad, aunque mejores que en 2016. La ROE (rentabilidad sobre recursos propios) fue de solo el 7,12% y la ROCE (rentabilidad del capital empleado), del 6,29%, que apenas cubre un coste de la deuda del 4,74%.

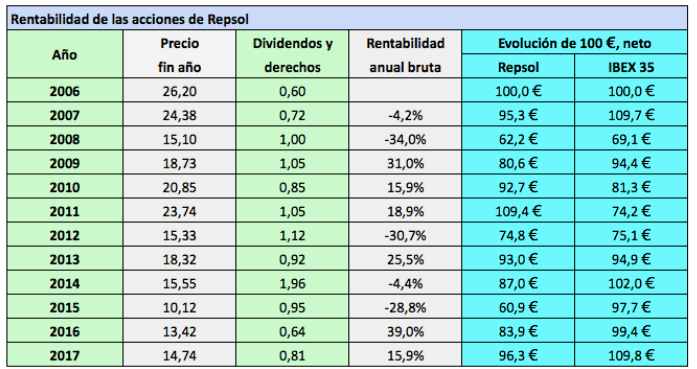

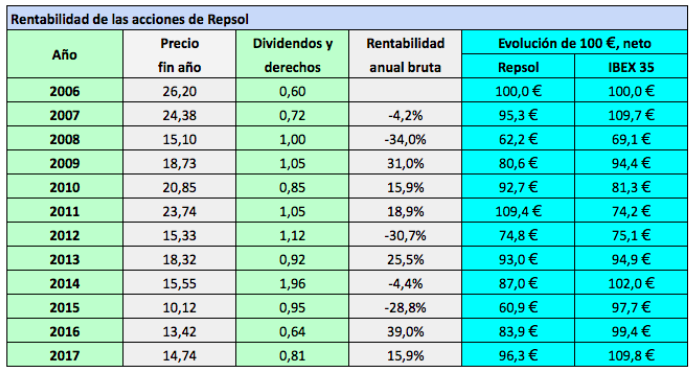

Rentabilidad de las acciones de Repsol desde 2006

La acción de Repsol ha sido un 12% menos rentable que el IBEX 35 con dividendos desde 2006. Cien euros invertidos en títulos de la petrolera en diciembre de 2006 se habrían convertido en 96,3 € después de impuestos sobre dividendos mientras que en el IBEX 35 habrían crecido a 109,8 €.

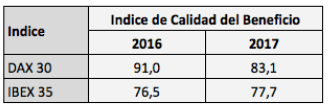

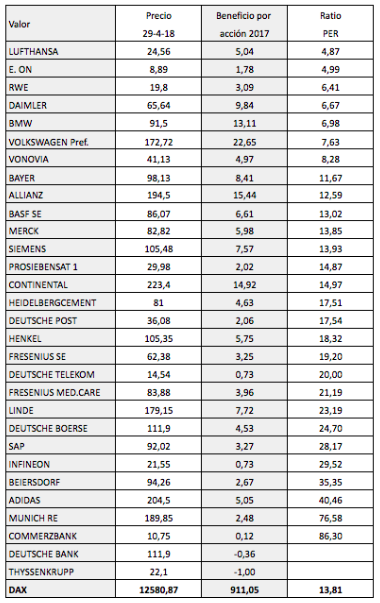

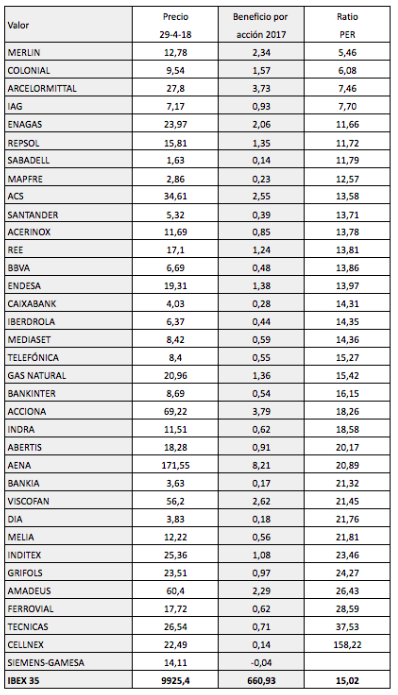

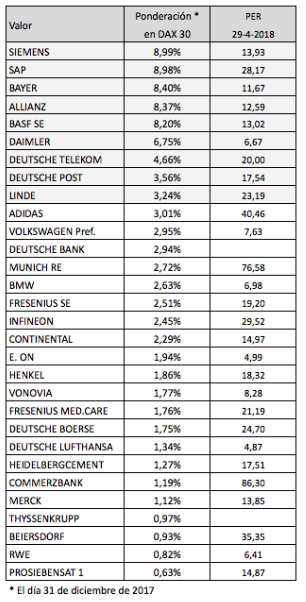

DAX 30: mayor calidad del beneficio

DAX 30: mayor calidad del beneficio

Bolsa alemana o española para 2016 (artículo 12-12-2015)

Bolsa alemana o española para 2016 (artículo 12-12-2015)

{kind=link}