El IBEX 35 ha contado con entre 7 y 8 entidades financieras en los últimos cinco años, incluyendo la aseguradora Mapfre. La mayor parte del período ha sido favorable para las mismas. Las subidas fueron destacables en 2013, 2014 y 2017. Solo en 2015 y en la primera mitad de 2018 las pérdidas han sido generalizadas.

A pesar de ello, evitar las entidades financieras a lo largo de todo el período habría permitido una ventaja significativa sobre el IBEX 35. Desde enero de 2013 hasta el 22 de junio de 2018, el IBEX 35 con dividendos ha ganado un 51,80% pero una cartera que hubiese ponderado todos los valores del índice (incluyendo bancos) de la misma forma habría ganado un 74,51%. Esta diferencia se debe en buena parte a que tres de los valores que más ponderan, Santander, Telefónica y BBVA, se encuentran actualmente por debajo del valor que tenían al final de 2012.

Un fondo de inversión que hubiese tenido en cartera solo las empresas no financieras del IBEX 35 habría obtenido una ganancia del 90,72% en el mismo período, que hubiera supuesto un 12,46% anual, frente al 7,88% que se revalorizó el IBEX 35 con dividendos. Sin el año 2013, la rentabilidad media de dicho fondo habría sido del 7,89% anual, el doble que el 3,91% anual del IBEX 35 con dividendos.

Los resultados de los bancos de los últimos diez años han continuado sufriendo los excesos cometidos antes de 2008, tanto en lo que se refiere a la concesión de créditos, al sobreapalancamiento como a la adquisición de activos sobrevalorados, lo que ha provocado índices elevados de morosidad, sucesivas depreciaciones de activos y continuos requerimientos de capital para ajustar los niveles de solvencia, a lo que se ha unido un contexto de tipos de interés en mínimos históricos. En realidad, el problema no tiene tanto que ver con la banca como sector como con un modelo de banca. Por ejemplo, Bankinter es uno de los valores que más se ha revalorizado de la bolsa española desde 2013.

La tabla siguiente ordena los valores del IBEX 35 según su rentabilidad en 2018 hasta el 22 de junio. Vemos que la mayoría de los bancos están entre los últimos puestos.

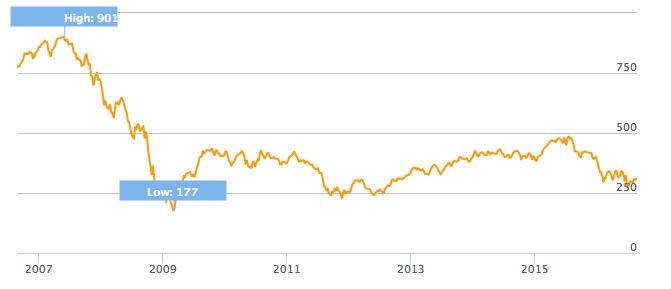

Si se te ha ocurrido la posibilidad de hacer una cartera de valores compuesta únicamente por bancos europeos, existe un producto financiero que te facilita la tarea. Se trata de un ETF (Exchange-Traded Fund), es decir un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca este tipo de productos como fondos cotizados. Las ventajas de los fondos cotizados es que permiten comprar un conjunto de valores de una sola vez, tienen comisiones de gestión muy bajas, son transparentes ya que su cotización es pública y además pueden ser comprados y vendidos a lo largo de la sesión bursátil.

Si se te ha ocurrido la posibilidad de hacer una cartera de valores compuesta únicamente por bancos europeos, existe un producto financiero que te facilita la tarea. Se trata de un ETF (Exchange-Traded Fund), es decir un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca este tipo de productos como fondos cotizados. Las ventajas de los fondos cotizados es que permiten comprar un conjunto de valores de una sola vez, tienen comisiones de gestión muy bajas, son transparentes ya que su cotización es pública y además pueden ser comprados y vendidos a lo largo de la sesión bursátil.