Voy a comentar brevemente dos fondos de inversión cotizados (conocidos como ETFs por sus siglas en inglés) indexados al IBEX 35 y que pagan dividendos: el Acción IBEX 35 ETF Armonizado y el Lyxor UCITS ETF IBEX 35.

Vemos que el primero incluye la mención “Armonizado“ y el segundo “UCITS“. Significan lo mismo, que ambos siguen la normativa UCITS. Se trata de una serie de directrices de la Unión Europea que unifican las regulaciones en temas de fondos de inversión y aumentan considerablemente la protección a los inversores.

En dos entradas anteriores he comentado dos fondos cotizados opuestos: uno que solo invierte en bancos (europeos), el Lyxor UCITS ETF Stoxx Europe 600 Banks, y otro que invierte en empresas con alto rendimiento por dividendo y que descarta bancos, en este caso únicamente del mercado estadounidense, el WisdomTree Dividend ex-Financials. En ambos casos, los resultados abarcan un período de diez años.

Hoy hablaré del WisdomTree International Dividend ex-Financials Fund, un ETF o fondo cotizado que invierte en compañías de elevada capitalización y alto rendimiento por dividendo del mundo desarrollado salvo Estados Unidos y Canadá. WisdomTree es el sexto mayor proveedor de fondos cotizados y crea los índices que sirven de referencia para sus propios productos.

Este fondo, pues, reúne tres características interesantes:

a) diversificación internacional, que reduce el riesgo país,

b) selección de empresas que pagan buenos dividendos, de modo que al menos en teoría evita títulos especulativos,

c) eliminación de bancos, que en la mayoría de los casos están atravesando una época complicada.

Se trata de un fondode distribución, pues paga dividendos.

El 24 de agosto de 2016, el 73,9% de la cartera estaba compuesta por valores británicos (22,33%), franceses (11,37%), japoneses (11,33%), alemanes (10,5%), australianos (9,94%) y españoles (8,43%).

La tabla siguiente indica los 25 principales valores del fondo. Destaca Telefónica en la quinta posición. Esta circunstancia demuestra que no se han tomado la molestia de descartar los valores con dividendos insostenibles, lo cual resta gran parte del atractivo inicial que tenía este fondo ya que un dividendo insostenible a menudo es peor que la ausencia de dividendo. Hay que tener en cuenta que parte del dividendo de Telefónica se paga con recursos propios de la compañía, de modo que en la práctica sale del propio bolsillo del accionista.

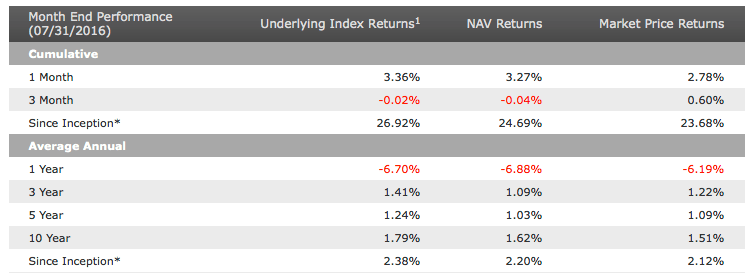

El cuadro siguiente recoge la rentabilidad hasta el 31 de julio de 2016 en diversos períodos. En la última línea y bajo la columna NAV Returns podemos ver que desde el inicio (16 de junio de 2006) hasta el 31 de julio de 2016, el ETF ha dado una rentabilidad del 2,20% anual. El fondo ha tenido minusvalías en el período, pues en la fecha de inicio cerró a 50,20 $ mientras que cerró julio a 38,88 $, un 22,5% por debajo. Los dividendos distribuidos han permitido compensar esas minusvalías.

El fondo cotiza en dólares. En el momento de su lanzamiento, el euro cotizaba a 1,2643 dólares mientras que el 31 de julio de 2016 lo hizo a 1,1175 dólares, lo que implica una depreciación del euro del 12% en este período de diez años, lo cual ha restado rentabilidad al fondo desde el punto de vista de un inversor estadounidense ya que cerca del 40% del mismo está invertido en países de la zona euro. Sin embargo, para un inversor de la zona euro, la rentabilidad en euros ha sido un 1,2% anual superior debido a la apreciación del dólar del 13% en el período y a que el fondo está denominado en dólares.

Bajo la columna Underlying Index Returns vemos las rentabilidades del índice subyacente, es decir del índice que sirve de referencia para elaborar el ETF. Se trata del WisdomTree International Dividend Top 100 Index hasta el 7 de mayo de 2009 y del WisdomTree International Dividend ex-Financials Spliced Index desde dicha fecha. La diferencia es solo del 0,18% anual, de modo que el ETF ha replicado el índice con una alta fiabilidad. El Market Price Return es la rentabilidad que hubiera obtenido un inversor de haber vendido a las 16 horas del día tomado como referencia. Si bien el precio de mercado tiende a coincidir con el valor neto, puede haber ligeras variaciones.

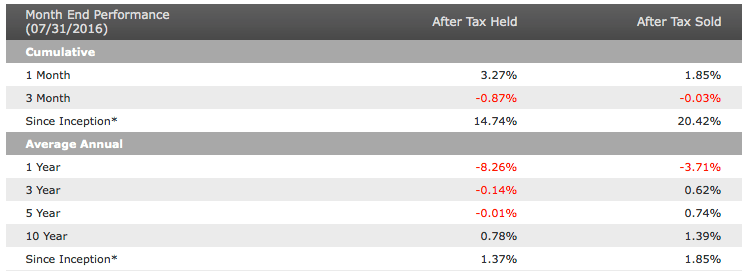

WisdomTree ofrece también la rentabilidad de los ETFs después de impuestos, que se indican en el siguiente cuadro.

Vemos que la rentabilidad después de impuestos sobre dividendos (After Tax Held, o sea la rentabilidad en caso de no vender el ETF pero después de pagar la retención fiscal sobre los dividendos) fue del 1,37% anual desde el inicio hasta el 31 de julio de 2016, lo que supuso una pérdida de un 0,83% anual respecto a la rentabilidad antes de impuestos (que fue del 2,20% anual).

El dato indicado en la columna After Tax Sold se refiere a la rentabilidad neta en caso de haber comprado el ETF en el momento del lanzamiento y de haberlo vendido el 31 de julio de 2016, lo que normalmente implica el pago de impuestos sobre las plusvalías realizadas. En tal caso, la rentabilidad media de la inversión habría sido del 1,85% anual. Se da la circunstancia de que es más elevada que en el caso de no haber vendido nunca el ETF, lo que parece contradictorio ya que al vender se generan plusvalías imponibles. Sin embargo, en este caso no hubo plusvalías sino minusvalías, de modo que al vender se hubiera podido compensar las ganancias obtenidas con los dividendos con las pérdidas de capital.

En general, sorprende el discreto resultado de un fondo que a priori resultaba muy atractivo. Diversificar y evitar un sector de riesgo como el de bancos no ha sido suficiente e Invertir en valores de alto rendimiento por dividendo no ha permitido mejorar la rentabilidad, posiblemente porque no se ha hecho un trabajo previo para descartar aquellos valores con un dividendo insostenible.

Mucho más atractivo resulta el WisdomTree Dividend ex-Financials, que tiene una filosofía similar pero invierte únicamente en el mercado estadounidense. Su rentabilidad con dividendos netos ha sido del 7,69% anual en el mismo período de diez años, a la que hay que añadir un 1,2% anual de apreciación del dólar ante el euro.

Nota aclaratoria sobre la sorprendente baja rentabilidad del fondo

WisdomTree indica que hasta mayo de 2009 el fondo estuvo referenciado al WisdomTree International Dividend Top 100 Index. Dado que el fondo excluye valores financieros, supuse erróneamente que dicho índice también excluía este tipo de valores. Sin embargo, al ver la evolución del precio del ETF desde su inicio en junio de 2006 hasta mayo de 2009, he observado que desde su máximo del 31 de octubre de 2007 (77,95 $) hasta su mínimo el 9 de marzo de 2009 (23,11 $), la caída fue del 70%. Lo más probable es que el ETF tuviera una fuerte presencia en valores financieros hasta mayo de 2009. A pesar de que la caída de los índices de bolsa en general también fueron muy significativas en este período, no llegaron a ser de tal magnitud. Por ejemplo, el IBEX 35 perdió un 57% entre su máximo de 2007 y su mínimo de 2009.

Es decir, es probable de que a pesar de su nombre, el fondo no solo estuvo invertido parcialmente en bancos hasta mayo de 2009 sino que estuvo sobreponderado en tales entidades, lo cual sería una causa importante de su baja rentabilidad desde el inicio. Desde el mínimo de 2009 hasta el cierre de julio de 2016, el precio del ETF ha pasado de los 23,11 $ a los 38,88 $, lo que supone una plusvalía del 68% en términos acumulados y del 7,35% en términos anuales, a lo cual habría que añadir la rentabilidad por dividendo.

No obstante, en los cuadros anteriores podemos ver que en los últimos 3 y 5 años, cuando efectivamente el fondo ha excluido bancos, la rentabilidad ha sido de solo alrededor del 1% anual. Puede deberse en parte a la apreciación del dólar de un 15% en los últimos 3-5 años, lo que ha reducido el valor de las participaciones en moneda extranjera.

En una entrada anterior hablaba de la posibilidad de invertir únicamente en bancos a través de un fondo cotizado. Hoy trataré de justo lo contrario, de invertir en un fondo cotizado (Exchange-Traded Fund o ETF) que descarta los bancos. Un ETF es un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca como fondo cotizado.

He hallado dos ETFs que hacen precisamente esto. Se trata del WisdomTree Dividend ex-Financials Fund y del WisdomTree International Dividend ex-Financials Fund, del que hablaré en una próxima entrada.

WisdomTree es el sexto mayor proveedor de fondos cotizados y desde junio de 2006 ha lanzado casi cien ETFs que invierten en el mercado estadounidense o internacional. La propia entidad crea los índices que sirven de referencia para los ETFs.

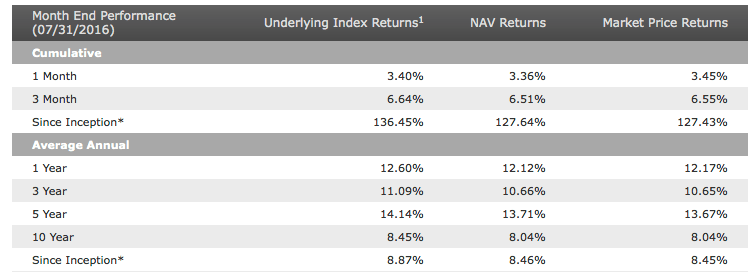

El WisdomTree Dividend ex-Financials invierte en empresas no financieras del mercado estadounidense y que además pagan elevados dividendos. El cuadro siguiente recoge la rentabilidad hasta el 31 de julio de 2016 en diversos períodos. En la última línea y bajo la columna NAV Returns podemos ver que desde el inicio (16 de junio de 2006) hasta el 31 de julio de 2016, el ETF ha dado una rentabilidad del 8,46% anual (NAV significa Net Asset Value, o sea valor neto de los activos y su incremento a lo largo del tiempo nos da la rentabilidad efectiva; Return significa rentabilidad).

Bajo la columna Underlying Index Returns vemos las rentabilidades del índice subyacente, es decir del índice que sirve de referencia para elaborar el ETF. No se trata de un benchmark (índice utilizado para comparar el resultado del fondo) sino de una selección de valores que el ETF se encarga de replicar, de modo que el inversor pueda comprar de una sola vez toda la cartera de valores representada en dicho índice selectivo.

WisdomTree ofrece una información complementaria interesante: la rentabilidad de los ETFs después de impuestos. En el caso de este fondo, los resultados son los que se indican en el segundo cuadro.

Vemos que la rentabilidad después de impuestos sobre dividendos (After Tax Held, o sea la rentabilidad en caso de no vender el ETF pero después de pagar la retención fiscal sobre los dividendos) fue del 7,69% anual desde el inicio hasta el 31 de julio de 2016, lo que supuso una pérdida de un 0,77% anual respecto a la rentabilidad antes de impuestos (que fue del 8,46% anual).

El dato indicado en la columna After Tax Sold se refiere a la rentabilidad neta en caso de haber comprado el ETF en el momento del lanzamiento y de haberlo vendido el 31 de julio de 2016, lo que hubiese implicado el pago de impuestos sobre las plusvalías realizadas. En tal caso, la rentabilidad media de la inversión habría sido del 6,75% anual.

A estas rentabilidades habría que añadir el 1,2% anual que se ha apreciado el dólar ante el euro en el período indicado (junio de 2006 a julio de 2016).

La rentabilidad acumulada por el ETF en el período indicado fue del 111,71% después de impuestos sobre dividendos y del 93,76% después de pagar además los impuestos sobre las plusvalías. Esto implica que 100 $ invertidos en el ETF en junio de 2016 se habrían convertido en 211,71 $ en julio de 2016 pero que habrían quedado en 193,76 $ en caso de haberlo vendido. Por tanto, resulta una tasa impositiva sobre la plusvalía del 16%.

Nota aclaratoria

Según WisdomTree, este ETF estuvo referenciado al WisdomTree Dividend Top 100 Index hasta el 7 de mayo de 2009 y al WisdomTree Dividend ex-Financials Spliced Index desde dicha fecha. No está claro si el primer índice, y por tanto el ETF hasta mayo de 2009, incluía valores financieros. A partir del comportamiento del ETF internacional (WisdomTree International Dividend ex-Financials Fund) que se basa en una estrategia similar, he deducido que este último sí incluía bancos hasta mayo de 2009. Es probable que el WisdomTree Dividend ex-Financials Fund también los incluyera. En tal caso, se habrá visto perjudicado por la fuerte caída de los bancos estadounidenses en 2008, por lo que el resultado desde 2006 puede no ser ilustrativo de la idoneidad de la estrategia de selección en la que se basa el ETF. Se observa una clara mejoría en el resultado de este producto en los últimos cinco años, y en tanto que está claro que en este período no ha habido bancos en la cartera del fondo, este período puede ser más representativo.

La rentabilidad desde julio de 2011 ha sido del 12,77% anual después de impuestos sobre dividendos, un resultado muy interesante, por lo que se trata de un ETF a tener en cuenta.

Si se te ha ocurrido la posibilidad de hacer una cartera de valores compuesta únicamente por bancos europeos, existe un producto financiero que te facilita la tarea. Se trata de un ETF (Exchange-Traded Fund), es decir un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca este tipo de productos como fondos cotizados. Las ventajas de los fondos cotizados es que permiten comprar un conjunto de valores de una sola vez, tienen comisiones de gestión muy bajas, son transparentes ya que su cotización es pública y además pueden ser comprados y vendidos a lo largo de la sesión bursátil.

El fondo cotizado en cuestión es el Lyxor UCITS ETF Stoxx Europe 600 Banks. No es que invierta en 600 bancos sino en los bancos presentes en el Stoxx Europe 600 Banks, un subíndice del índice Stoxx Europe 600, el cual recoge 600 valores de gran, mediana y pequeña capitalización de 18 mercados europeos, incluyendo Suiza y el Reino Unido. UCITS es el acrónimo de Undertakings for the Collective Investment of Transferable Securities. Se trata de un marco regulatorio de la Comisión Europea que dispone una normativa armonizada sobre protección al inversor en fondos de inversión.

El Lyxor UCITS ETF Stoxx Europe 600 Banks está, pues, referenciado al Stoxx Europe 600 Banks, pero en su versión rentabilidad neta de modo que incluye dividendos netos.

Este fondo cotizado fue lanzado el 25 de agosto de 2006, por lo que acaba de cumplir diez años.

En el cuadro se indica la rentabilidad que ha ofrecido desde el principio de 2010 hasta el 24 de agosto de 2016. De acuerdo con estos datos, 100 € invertidos en el ETF en diciembre de 2009 valdrían hoy unos 75 €, una pérdida del 25%. Es prácticamente lo mismo que lo que ha caído el índice Stoxx Europe 600 Banks en su versión rentabilidad neta. Esto indica que el ETF ha replicado fielmente la referencia en la que se basa.

No dispongo de datos anuales para el Lyxor UCITS ETF Stoxx Europe 600 Banks de 2006 a 2009 pero el valor inicial fijado el 25 de agosto de 2006 fue de 46,52 €. Hoy (24 de agosto de 2016) ha cerrado a 15,89 €, de modo que la pérdida acumulada en estos diez años ha sido del 66%.

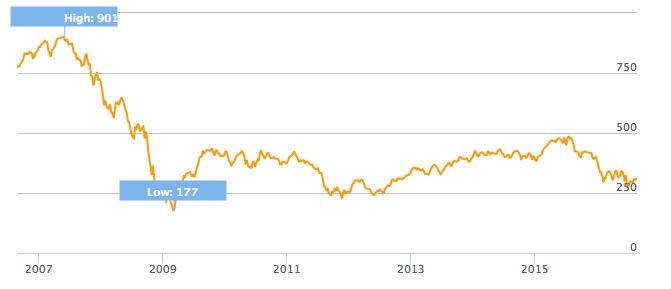

El gráfico siguiente ilustra la evolución entre agosto de 2006 y agosto de 2016 del índice de referencia, el Stoxx Europe 600 Banks. Puede apreciarse la tremenda caída ocurrida entre el máximo de 2007 y el mínimo de 2009. A continuación hubo una fuerte recuperación de los 177 puntos de marzo de 2009 a los 430 puntos de noviembre del mismo año, lo que supuso multiplicar por 2,4. Luego hubo la recaída que puede verse en el gráfico, con mínimos relativos en noviembre de 2011 y marzo de 2012, alrededor de los 225-245 puntos. En julio de 2015, el índice alcanzó los 485 puntos, doblando el valor de tres años antes. Hoy (24 de agosto de 2016) está a 315 puntos, una caída del 35% en algo más de un año.

Para un inversor a largo plazo, invertir en bancos ha sido muy arriesgado y nada rentable, de modo que en este caso la relación entre el riesgo y la rentabilidad ha sido inversa. Sin embargo, para quien esté seguro de lo que hace, en algún momento puede producir jugosas ganancias. Yo sigo sin verlo nada claro, ¿y vosotros?

Cualquier inversor puede comprar todo el IBEX con una sola operación y a partir de solo 100 €.

El producto que hace posible esto es un ETF, siglas de Exchange Traded Fund, que puede traducirse como fondo de inversión cotizado en bolsa. Se trata de un fondo de inversión gestionado por una entidad financiera que se encarga de comprar los 35 valores del IBEX con la misma ponderación que tiene cada uno de ellos en el índice, de modo que la rentabilidad del fondo sea muy parecida a la del selectivo. La única diferencia se deberá a las comisiones de gestión, que por otro lado son muy bajas. Otra cuestión es el conjunto de comisiones que nos cobre nuestro intermediario financiero por tramitar la compra pero esos costes son cada vez más competitivos.

La tarifa más barata que he encontrado es de 2 € más un 0,04% por operación de compra o venta, sin comisiones de custodia. En este caso, si compramos un ETF por valor de 100 € pagaremos una comisión del 2,04%. Este coste no afectará demasiado a nuestra rentabilidad, por lo que si contamos con 100 € y no pensamos entrar y salir continuamente del mercado, ya podemos invertir en bolsa en un fondo muy diversificado (35 valores) y asegurarnos de que al menos ganaremos lo mismo que el mercado, lo cual tiene más interés de lo que parece, pues la gran mayoría de fondos de inversión se queda por debajo de la rentabilidad del mercado a largo plazo. Por otro lado, mientras el producto no se vende no genera plusvalías imponibles. Los impuestos solo se pagan cuando se vende una participación y se materializan plusvalías.

En este sentido, tienen un tratamiento fiscal menos ventajoso que el de los fondos de inversión porque los ETFs no se benefician del diferimiento de tributación por traspaso de participaciones. Es decir, si se vende un ETF y se compra otro, las plusvalías obtenidas son imponibles mientras que si se vende un fondo tradicional y se cambia por otro, el impuesto sobre las plusvalías se difiere hasta el día en que el partícipe deje de reinvertirlas en otro fondo.

La diferencia entre un ETF y un fondo tradicional es que el primero cotiza como una acción, de modo que se puede conocer su precio, así como comprarlo y venderlo, en cualquier momento de la sesión bursátil. Un fondo de inversión, en cambio, suele fijar el precio de su participación una vez al día, debe ser adquirido a la sociedad que lo gestiona y puede tener elevadas comisiones de entrada y de salida. Es posible adquirir un fondo a través de nuestro banco o entidad financiera con la que trabajamos pero en este caso habrá que añadir la comisión de dicha entidad financiera. Así que un ETF es un producto interesante debido a su transparencia, su facilidad de negociación y sus reducidos costes de transacción.

Actualmente hay tres ETFs vinculados al IBEX-35:

Acción IBEX 35 ETF

LYXOR ETF IBEX 35

DB-X TRACKERS IBEX 35 UCITS ETF

La cotización de estos productos puede seguirse en esta página de la web de la Bolsa de Madrid.

Acción IBEX 35 ETF

Fue constituido en junio de 2006. Está gestionado por BBVA Asset Management y el depositario es BBVA.

El folleto de emisión dice que está referenciado al IBEX-35. En la práctica, su referencia es el IBEX-35 con dividendos.

Tiene una comisión de gestión del 0,33% anual y una de depósito del 0,05% anual. Carece de comisiones de suscripción y reembolso.

Paga dividendos dos veces al año, en febrero y agosto.

La inversión mínima es de una participación, que tiene un valor de unos 10 euros, pero a causa de las comisiones es preferible invertir un importe a partir de 100 euros.

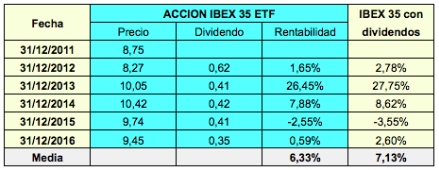

Su evolución desde diciembre de 2011 puede verse en el cuadro siguiente. Su rentabilidad media hasta el 30 de septiembre de 2015 ha sido del 7,88% anual mientras que el IBEX con dividendos ha ganado un 8,61% anual. La diferencia es, pues, del 0,73% anual.

LYXOR ETF IBEX 35

Fue creado en enero de 2006. Está gestionado por Lyxor International Asset Management y el depositario es el banco francés Société Générale.

El folleto del ETF especifica que el producto está referenciado al IBEX-35 con dividendos netos.

Tiene una comisión de gestión del 0,3% anual. Carece de comisiones de suscripción y reembolso.

Paga dividendos dos veces al año, en julio y diciembre.

La inversión mínima es de una participación, que tiene un valor de unos 100 euros

La rentabilidad entre el 31 de diciembre de 2011 y el 30 de septiembre de 2015 queda recogida en el siguiente cuadro. La rentabilidad media en este período de tres años y nueve meses fue del 7,36% anual frente al 7,42% anual que ganó el IBEX-35 con dividendos netos, una diferencia de solo el 0,09% anual, inferior incluso a la comisión de gestión.

DB X-TRACKERS IBEX 35 UCITS ETF

Es el más reciente, pues fue lanzado en abril de 2011. La gestora es DB X-Trackers y el depositario es el Deutsche Bank.

La comisión global máxima es de un 0,30% anual.

Está referenciado al IBEX-35 con dividendos netos pero no paga dividendos sino que los reinvierte en el propio fondo.

En el cuadro podemos ver que la rentabilidad anual de este ETF ha sido de una media del 7,62%, un 0,20% más que la referencia, a pesar de la comisión anual del 0,30%. Esto probablemente se debe a que el fondo tributa por el impuesto de sociedades como una SICAV, o sea al 1%, mientras que en el IBEX-35 con dividendos netos se considera que el inversor tributa por el impuesto de la renta.

Conclusión

Acabamos de ver que invertir en bolsa a través de un ETF permite asegurarse una rentabilidad muy similar a la del índice subyacente, en estos casos el IBEX-35 con dividendos, con comisiones muy bajas, incluso inapreciables, y con atractivas ventajas fiscales.

Se trata de un instrumento ideal para cualquier inversor que quiera entrar en bolsa con una cartera ampliamente diversificada sin que el importe de la inversión sea elevado (unos 100 €). lo que hace factible realizar aportaciones regulares a medida que se tienen ahorros disponibles y constituir de este modo un capital creciente en bolsa a largo plazo.

Voy a comentar brevemente dos fondos de inversión cotizados (conocidos como ETFs por sus siglas en inglés) indexados al IBEX 35 y que pagan dividendos: el Acción IBEX 35 ETF Armonizado y el Lyxor UCITS ETF IBEX 35.

Voy a comentar brevemente dos fondos de inversión cotizados (conocidos como ETFs por sus siglas en inglés) indexados al IBEX 35 y que pagan dividendos: el Acción IBEX 35 ETF Armonizado y el Lyxor UCITS ETF IBEX 35.

Si se te ha ocurrido la posibilidad de hacer una cartera de valores compuesta únicamente por bancos europeos, existe un producto financiero que te facilita la tarea. Se trata de un ETF (Exchange-Traded Fund), es decir un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca este tipo de productos como fondos cotizados. Las ventajas de los fondos cotizados es que permiten comprar un conjunto de valores de una sola vez, tienen comisiones de gestión muy bajas, son transparentes ya que su cotización es pública y además pueden ser comprados y vendidos a lo largo de la sesión bursátil.

Si se te ha ocurrido la posibilidad de hacer una cartera de valores compuesta únicamente por bancos europeos, existe un producto financiero que te facilita la tarea. Se trata de un ETF (Exchange-Traded Fund), es decir un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca este tipo de productos como fondos cotizados. Las ventajas de los fondos cotizados es que permiten comprar un conjunto de valores de una sola vez, tienen comisiones de gestión muy bajas, son transparentes ya que su cotización es pública y además pueden ser comprados y vendidos a lo largo de la sesión bursátil.

La diferencia entre un ETF y un fondo tradicional es que el primero cotiza como una acción, de modo que se puede conocer su precio, así como comprarlo y venderlo, en cualquier momento de la sesión bursátil. Un fondo de inversión, en cambio, suele fijar el precio de su participación una vez al día, debe ser adquirido a la sociedad que lo gestiona y puede tener elevadas comisiones de entrada y de salida. Es posible adquirir un fondo a través de nuestro banco o entidad financiera con la que trabajamos pero en este caso habrá que añadir la comisión de dicha entidad financiera. Así que un ETF es un producto interesante debido a su transparencia, su facilidad de negociación y sus reducidos costes de transacción.

La diferencia entre un ETF y un fondo tradicional es que el primero cotiza como una acción, de modo que se puede conocer su precio, así como comprarlo y venderlo, en cualquier momento de la sesión bursátil. Un fondo de inversión, en cambio, suele fijar el precio de su participación una vez al día, debe ser adquirido a la sociedad que lo gestiona y puede tener elevadas comisiones de entrada y de salida. Es posible adquirir un fondo a través de nuestro banco o entidad financiera con la que trabajamos pero en este caso habrá que añadir la comisión de dicha entidad financiera. Así que un ETF es un producto interesante debido a su transparencia, su facilidad de negociación y sus reducidos costes de transacción.