En dos entradas anteriores he comentado dos fondos cotizados opuestos: uno que solo invierte en bancos (europeos), el Lyxor UCITS ETF Stoxx Europe 600 Banks, y otro que invierte en empresas con alto rendimiento por dividendo y que descarta bancos, en este caso únicamente del mercado estadounidense, el WisdomTree Dividend ex-Financials. En ambos casos, los resultados abarcan un período de diez años.

Hoy hablaré del WisdomTree International Dividend ex-Financials Fund, un ETF o fondo cotizado que invierte en compañías de elevada capitalización y alto rendimiento por dividendo del mundo desarrollado salvo Estados Unidos y Canadá. WisdomTree es el sexto mayor proveedor de fondos cotizados y crea los índices que sirven de referencia para sus propios productos.

Este fondo, pues, reúne tres características interesantes:

a) diversificación internacional, que reduce el riesgo país,

b) selección de empresas que pagan buenos dividendos, de modo que al menos en teoría evita títulos especulativos,

c) eliminación de bancos, que en la mayoría de los casos están atravesando una época complicada.

Se trata de un fondo de distribución, pues paga dividendos.

El 24 de agosto de 2016, el 73,9% de la cartera estaba compuesta por valores británicos (22,33%), franceses (11,37%), japoneses (11,33%), alemanes (10,5%), australianos (9,94%) y españoles (8,43%).

La tabla siguiente indica los 25 principales valores del fondo. Destaca Telefónica en la quinta posición. Esta circunstancia demuestra que no se han tomado la molestia de descartar los valores con dividendos insostenibles, lo cual resta gran parte del atractivo inicial que tenía este fondo ya que un dividendo insostenible a menudo es peor que la ausencia de dividendo. Hay que tener en cuenta que parte del dividendo de Telefónica se paga con recursos propios de la compañía, de modo que en la práctica sale del propio bolsillo del accionista.

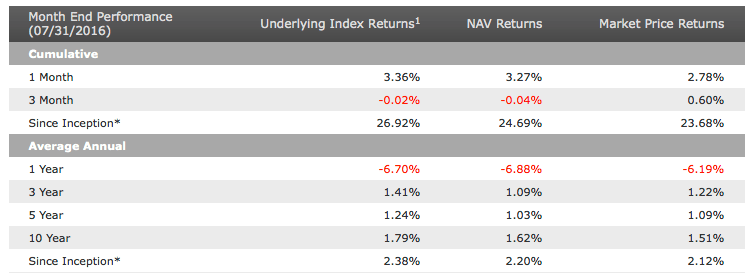

El cuadro siguiente recoge la rentabilidad hasta el 31 de julio de 2016 en diversos períodos. En la última línea y bajo la columna NAV Returns podemos ver que desde el inicio (16 de junio de 2006) hasta el 31 de julio de 2016, el ETF ha dado una rentabilidad del 2,20% anual. El fondo ha tenido minusvalías en el período, pues en la fecha de inicio cerró a 50,20 $ mientras que cerró julio a 38,88 $, un 22,5% por debajo. Los dividendos distribuidos han permitido compensar esas minusvalías.

El fondo cotiza en dólares. En el momento de su lanzamiento, el euro cotizaba a 1,2643 dólares mientras que el 31 de julio de 2016 lo hizo a 1,1175 dólares, lo que implica una depreciación del euro del 12% en este período de diez años, lo cual ha restado rentabilidad al fondo desde el punto de vista de un inversor estadounidense ya que cerca del 40% del mismo está invertido en países de la zona euro. Sin embargo, para un inversor de la zona euro, la rentabilidad en euros ha sido un 1,2% anual superior debido a la apreciación del dólar del 13% en el período y a que el fondo está denominado en dólares.

Bajo la columna Underlying Index Returns vemos las rentabilidades del índice subyacente, es decir del índice que sirve de referencia para elaborar el ETF. Se trata del WisdomTree International Dividend Top 100 Index hasta el 7 de mayo de 2009 y del WisdomTree International Dividend ex-Financials Spliced Index desde dicha fecha. La diferencia es solo del 0,18% anual, de modo que el ETF ha replicado el índice con una alta fiabilidad. El Market Price Return es la rentabilidad que hubiera obtenido un inversor de haber vendido a las 16 horas del día tomado como referencia. Si bien el precio de mercado tiende a coincidir con el valor neto, puede haber ligeras variaciones.

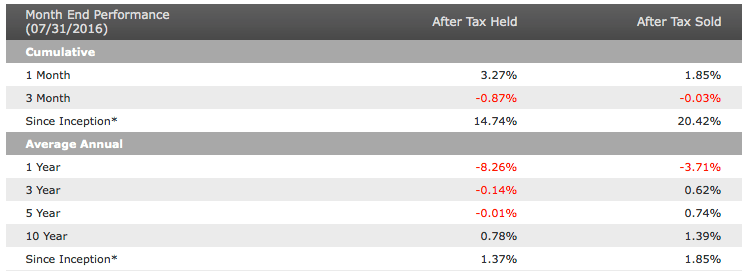

WisdomTree ofrece también la rentabilidad de los ETFs después de impuestos, que se indican en el siguiente cuadro.

Vemos que la rentabilidad después de impuestos sobre dividendos (After Tax Held, o sea la rentabilidad en caso de no vender el ETF pero después de pagar la retención fiscal sobre los dividendos) fue del 1,37% anual desde el inicio hasta el 31 de julio de 2016, lo que supuso una pérdida de un 0,83% anual respecto a la rentabilidad antes de impuestos (que fue del 2,20% anual).

El dato indicado en la columna After Tax Sold se refiere a la rentabilidad neta en caso de haber comprado el ETF en el momento del lanzamiento y de haberlo vendido el 31 de julio de 2016, lo que normalmente implica el pago de impuestos sobre las plusvalías realizadas. En tal caso, la rentabilidad media de la inversión habría sido del 1,85% anual. Se da la circunstancia de que es más elevada que en el caso de no haber vendido nunca el ETF, lo que parece contradictorio ya que al vender se generan plusvalías imponibles. Sin embargo, en este caso no hubo plusvalías sino minusvalías, de modo que al vender se hubiera podido compensar las ganancias obtenidas con los dividendos con las pérdidas de capital.

En general, sorprende el discreto resultado de un fondo que a priori resultaba muy atractivo. Diversificar y evitar un sector de riesgo como el de bancos no ha sido suficiente e Invertir en valores de alto rendimiento por dividendo no ha permitido mejorar la rentabilidad, posiblemente porque no se ha hecho un trabajo previo para descartar aquellos valores con un dividendo insostenible.

Mucho más atractivo resulta el WisdomTree Dividend ex-Financials, que tiene una filosofía similar pero invierte únicamente en el mercado estadounidense. Su rentabilidad con dividendos netos ha sido del 7,69% anual en el mismo período de diez años, a la que hay que añadir un 1,2% anual de apreciación del dólar ante el euro.

Nota aclaratoria sobre la sorprendente baja rentabilidad del fondo

WisdomTree indica que hasta mayo de 2009 el fondo estuvo referenciado al WisdomTree International Dividend Top 100 Index. Dado que el fondo excluye valores financieros, supuse erróneamente que dicho índice también excluía este tipo de valores. Sin embargo, al ver la evolución del precio del ETF desde su inicio en junio de 2006 hasta mayo de 2009, he observado que desde su máximo del 31 de octubre de 2007 (77,95 $) hasta su mínimo el 9 de marzo de 2009 (23,11 $), la caída fue del 70%. Lo más probable es que el ETF tuviera una fuerte presencia en valores financieros hasta mayo de 2009. A pesar de que la caída de los índices de bolsa en general también fueron muy significativas en este período, no llegaron a ser de tal magnitud. Por ejemplo, el IBEX 35 perdió un 57% entre su máximo de 2007 y su mínimo de 2009.

Es decir, es probable de que a pesar de su nombre, el fondo no solo estuvo invertido parcialmente en bancos hasta mayo de 2009 sino que estuvo sobreponderado en tales entidades, lo cual sería una causa importante de su baja rentabilidad desde el inicio. Desde el mínimo de 2009 hasta el cierre de julio de 2016, el precio del ETF ha pasado de los 23,11 $ a los 38,88 $, lo que supone una plusvalía del 68% en términos acumulados y del 7,35% en términos anuales, a lo cual habría que añadir la rentabilidad por dividendo.

No obstante, en los cuadros anteriores podemos ver que en los últimos 3 y 5 años, cuando efectivamente el fondo ha excluido bancos, la rentabilidad ha sido de solo alrededor del 1% anual. Puede deberse en parte a la apreciación del dólar de un 15% en los últimos 3-5 años, lo que ha reducido el valor de las participaciones en moneda extranjera.

Invertir en un fondo que descarta bancos (bolsa de Estados Unidos)

Invertir solo en bancos europeos: resultados de diez años