En una entrada anterior hablaba de la posibilidad de invertir únicamente en bancos a través de un fondo cotizado. Hoy trataré de justo lo contrario, de invertir en un fondo cotizado (Exchange-Traded Fund o ETF) que descarta los bancos. Un ETF es un fondo de inversión que cotiza en bolsa igual que una acción, de aquí que en español se conozca como fondo cotizado.

He hallado dos ETFs que hacen precisamente esto. Se trata del WisdomTree Dividend ex-Financials Fund y del WisdomTree International Dividend ex-Financials Fund, del que hablaré en una próxima entrada.

WisdomTree es el sexto mayor proveedor de fondos cotizados y desde junio de 2006 ha lanzado casi cien ETFs que invierten en el mercado estadounidense o internacional. La propia entidad crea los índices que sirven de referencia para los ETFs.

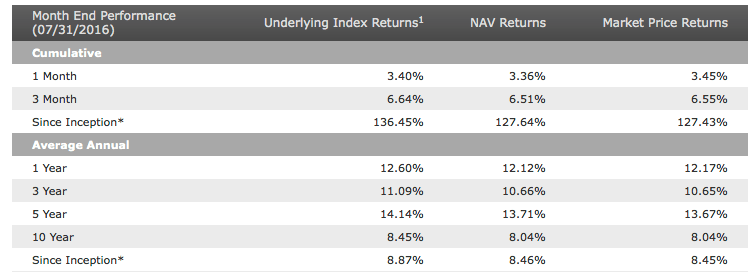

El WisdomTree Dividend ex-Financials invierte en empresas no financieras del mercado estadounidense y que además pagan elevados dividendos. El cuadro siguiente recoge la rentabilidad hasta el 31 de julio de 2016 en diversos períodos. En la última línea y bajo la columna NAV Returns podemos ver que desde el inicio (16 de junio de 2006) hasta el 31 de julio de 2016, el ETF ha dado una rentabilidad del 8,46% anual (NAV significa Net Asset Value, o sea valor neto de los activos y su incremento a lo largo del tiempo nos da la rentabilidad efectiva; Return significa rentabilidad).

Bajo la columna Underlying Index Returns vemos las rentabilidades del índice subyacente, es decir del índice que sirve de referencia para elaborar el ETF. No se trata de un benchmark (índice utilizado para comparar el resultado del fondo) sino de una selección de valores que el ETF se encarga de replicar, de modo que el inversor pueda comprar de una sola vez toda la cartera de valores representada en dicho índice selectivo.

WisdomTree ofrece una información complementaria interesante: la rentabilidad de los ETFs después de impuestos. En el caso de este fondo, los resultados son los que se indican en el segundo cuadro.

Vemos que la rentabilidad después de impuestos sobre dividendos (After Tax Held, o sea la rentabilidad en caso de no vender el ETF pero después de pagar la retención fiscal sobre los dividendos) fue del 7,69% anual desde el inicio hasta el 31 de julio de 2016, lo que supuso una pérdida de un 0,77% anual respecto a la rentabilidad antes de impuestos (que fue del 8,46% anual).

El dato indicado en la columna After Tax Sold se refiere a la rentabilidad neta en caso de haber comprado el ETF en el momento del lanzamiento y de haberlo vendido el 31 de julio de 2016, lo que hubiese implicado el pago de impuestos sobre las plusvalías realizadas. En tal caso, la rentabilidad media de la inversión habría sido del 6,75% anual.

A estas rentabilidades habría que añadir el 1,2% anual que se ha apreciado el dólar ante el euro en el período indicado (junio de 2006 a julio de 2016).

La rentabilidad acumulada por el ETF en el período indicado fue del 111,71% después de impuestos sobre dividendos y del 93,76% después de pagar además los impuestos sobre las plusvalías. Esto implica que 100 $ invertidos en el ETF en junio de 2016 se habrían convertido en 211,71 $ en julio de 2016 pero que habrían quedado en 193,76 $ en caso de haberlo vendido. Por tanto, resulta una tasa impositiva sobre la plusvalía del 16%.

Nota aclaratoria

Según WisdomTree, este ETF estuvo referenciado al WisdomTree Dividend Top 100 Index hasta el 7 de mayo de 2009 y al WisdomTree Dividend ex-Financials Spliced Index desde dicha fecha. No está claro si el primer índice, y por tanto el ETF hasta mayo de 2009, incluía valores financieros. A partir del comportamiento del ETF internacional (WisdomTree International Dividend ex-Financials Fund) que se basa en una estrategia similar, he deducido que este último sí incluía bancos hasta mayo de 2009. Es probable que el WisdomTree Dividend ex-Financials Fund también los incluyera. En tal caso, se habrá visto perjudicado por la fuerte caída de los bancos estadounidenses en 2008, por lo que el resultado desde 2006 puede no ser ilustrativo de la idoneidad de la estrategia de selección en la que se basa el ETF. Se observa una clara mejoría en el resultado de este producto en los últimos cinco años, y en tanto que está claro que en este período no ha habido bancos en la cartera del fondo, este período puede ser más representativo.

La rentabilidad desde julio de 2011 ha sido del 12,77% anual después de impuestos sobre dividendos, un resultado muy interesante, por lo que se trata de un ETF a tener en cuenta.

Valores internacionales, con alto dividendo y sin bancos: ¿el fondo ideal?

Invertir solo en bancos europeos: resultados de diez años

ETS interesante con una filosofía realmente atractiva.

Una duda respecto a los impuestos sobre los dividendos. El hecho de que se cobren los impuestos de los dividendos antes de vender es algo exclusivo de los ETF o también ocurre en los fondos normales de capitalización que reinvierten los dividendos?

Los fondos de inversión tradicionales tributan por el impuesto de sociedades pero solo al 1%. Los que son de capitalización, o sea que reinvierten los dividendos en el propio fondo, solo pagan ese porcentaje por los dividendos. Cuando vendes una participación entonces tienes que tributar por plusvalías en la base imponible del ahorro (un 19% hasta 6.000 €, un 21% entre 6000 y 50000 €). Acabas pagando igual pero difieres la tributación y tu capital crece más deprisa porque reinviertes una parte de los dividendos que no tendrías si tuvieras acciones directamente, eso si el fondo gestiona bien, claro.

Gracias Carlos. Sabes si hay ETF de capitalización que permita crecer más deprisa el capital como en el caso de los fondos normales de capitalización?

Saludos.

Sí, los hay de capitalización, que reinvierten las ganancias, y los de distribución. La oferta de ETFs es cada vez mayor, tanto que lo complicado es elegir.

Saludos