Si te estás planteando adquirir un bien determinado que represente un desembolso elevado, por ejemplo un coche, ¿qué prefieres, comprarlo hoy con un préstamo o en el futuro cuando hayas reunido el capital necesario?

Suponiendo que ese bien te sería de mucha utilidad pero no es absolutamente necesario, se trata de un problema de preferencia temporal. Sin embargo, es un problema diferente al que nos plantea la disyuntiva entre alquilar o comprar una propiedad. En este último caso, podemos disfrutar de un hogar sin necesidad de comprarlo, mientras que en el caso de un vehículo el uso es más difícil de disasociar de la propiedad.

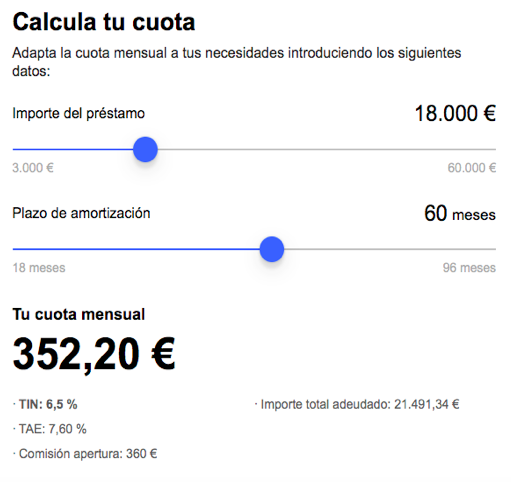

Tomemos como ejemplo un vehículo que cuesta 18.000 €. Supón que puedes comprarlo hoy con un préstamo bancario durante 5 años. El cuadro siguiente nos da la cuota mensual de acuerdo con el simulador del Banco Sabadell.

El tipo de interés nominal (TIN) es del 6,5% anual pero hay una comisión de apertura de 360 €, lo que hace que la TAE (tasa anual equivalente, el verdadero interés que pagas) sea del 7,6% anual. Es decir, con los intereses y las comisiones, la inversión total es de 21.491,34 €.

Si ahorras 300 € al mes durante cinco años y no obtienes ningún rendimiento de tu ahorro, al cabo de ese período podrás comprar el coche (300 € x 60 meses = 18.000 €) y te habrás ahorrado 3.491 de gastos financieros. ¿Crees que vale la pena?

Si además obtienes rendimientos del ahorro, ese importe puede ser mayor. Piensa en la cantidad que cambiaría tu preferencia temporal. Por ejemplo, ¿por 5.000 € estarías dispuesto a esperar?

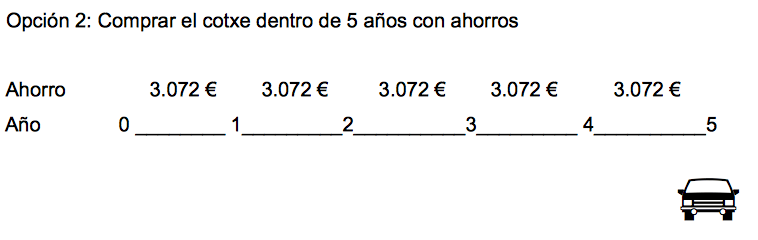

Supón que la rentabilidad que obtienes del ahorro es del 8% anual. En tal caso necesitas ahorrar 256 € al mes para obtener un capital de 18.022 € al cabo de 5 años (he supuesto que las cantidades ahorradas se invierten al final de cada año, no cada mes).

El resultado se indica en la tabla siguiente.

En este caso, la cantidad total ahorrada seria de 15.360 €. El coche te habría costado ese dinero en vez de los 21.491 € del coste del préstamo, una diferencia de 6.131 €. ¿Crees que esa cantidad compensaría la espera?

Según Tony Seba, economista de Harvard, el vehículo privado es muy ineficiente porque lo tenemos aparcado el 96% del tiempo. Prevé que en un plazo de 20 años, el 95% de trayectos se hará con vehículos eléctricos, que en su mayoría ya no serán de propiedad sino que se usarán bajo demanda. Es posible, por tanto, que en el futuro ya no tendremos que destinar unos 300 € al mes a la compra de un vehículo, sin contar gastos de seguros, gasolina, reparaciones, etc., un dinero que podrá ser destinado a otros fines.

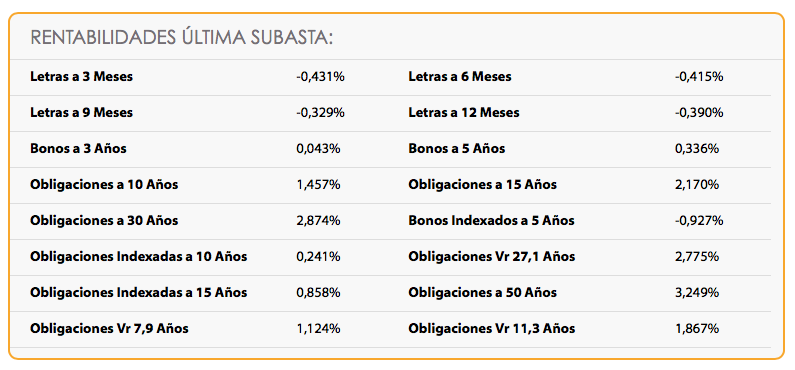

El problema de invertir a corto plazo es que la rentabilidad no está ni mucho menos garantizada. Si esta fuera negativa, nos encontraríamos con un capital inferior al ahorrado. Esta incertidumbre hace que muchas personas prefieran endeudarse antes que ahorrar. Por este motivo, el hecho de que la rentabilidad sin riesgo del ahorro sea tan reducida, incluso negativa como puede apreciarse en los rendimientos a corto plazo de la deuda pública española, incentiva la deuda y perjudica la cultura del ahorro.