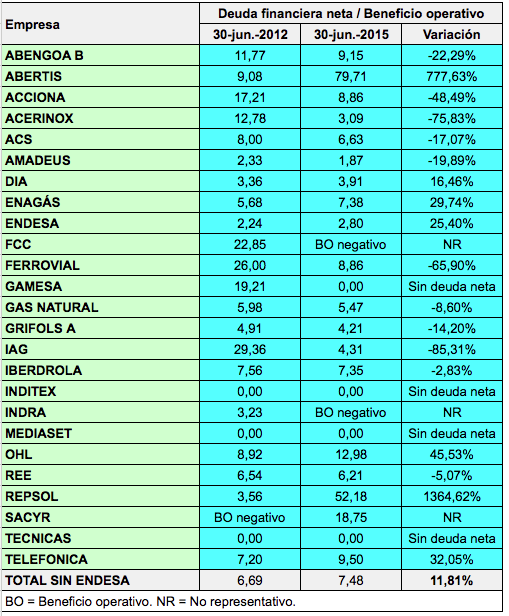

![]() Algunas empresas tienen sus propias definiciones acerca de conceptos contables como el beneficio operativo, el resultado neto o la deuda financiera neta, que consideran más acordes a la realidad de su sector o actividad que las utilizadas habitualmente. Es frecuente, por ejemplo, que una compañía presente dos datos diferentes sobre su resultado neto, el que elabora de acuerdo con su propia metodología y el que se deriva de la aplicación de las normas internacionales de información financiera. He observado que los beneficios calculados con los criterios propios de la empresa son a menudo más fiables porque predicen mejor los resultados futuros, como ocurre por ejemplo con la alemana Henkel y también precisamente con el “resultado neto ajustado“ calculado por Repsol, al que me referiré en un análisis más amplio sobre la petrolera la semana que viene.

Algunas empresas tienen sus propias definiciones acerca de conceptos contables como el beneficio operativo, el resultado neto o la deuda financiera neta, que consideran más acordes a la realidad de su sector o actividad que las utilizadas habitualmente. Es frecuente, por ejemplo, que una compañía presente dos datos diferentes sobre su resultado neto, el que elabora de acuerdo con su propia metodología y el que se deriva de la aplicación de las normas internacionales de información financiera. He observado que los beneficios calculados con los criterios propios de la empresa son a menudo más fiables porque predicen mejor los resultados futuros, como ocurre por ejemplo con la alemana Henkel y también precisamente con el “resultado neto ajustado“ calculado por Repsol, al que me referiré en un análisis más amplio sobre la petrolera la semana que viene.

Sin embargo, cuando una magnitud contable es presentada de acuerdo con una metodología alternativa, debe presentarse también la estándar, con el fin de que los inversores puedan ver la diferencia y entender las razones de la discrepancia. En este sentido, Repsol presenta unos datos propios sobre su deuda financiera neta que difieren bastante de los que resultan de aplicar el método habitual.

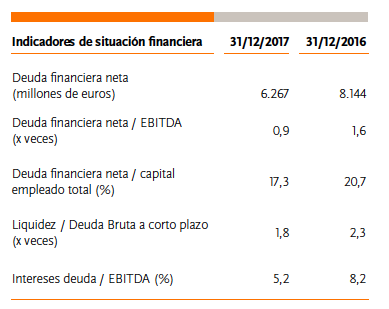

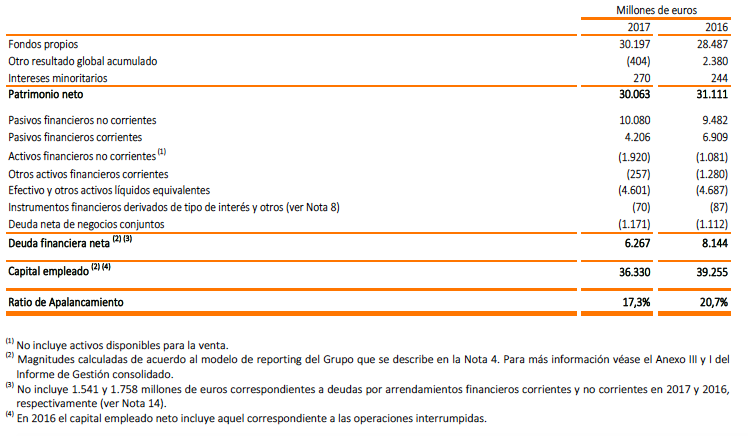

La deuda financiera neta es la suma de los pasivos financieros corrientes y no corrientes menos el efectivo y los equivalentes de efectivo. Si hacemos este cálculo, vemos que el resultado es de 9.685 millones de euros (14.286 millones de euros de deuda financiera menos 4.601 millones de euros de efectivo). El dato ofrecido por Repsol está muy por debajo de esa cifra: 6.267 millones de euros, como puede verse en el cuadro siguiente.

La compañía nos indica cómo llega a este dato en la tabla siguiente. Vemos que además de restar 4.601 millones de euros de efectivo, también deduce 1.920 millones de euros de activos financieros no corrientes (o sea, a largo plazo) que no están disponibles para la venta, algo que, a mi juicio, resulta poco ortodoxo, ya que normalmente se admite como equivalente de efectivo los activos financieros a corto plazo pero no los bonos o las acciones ya que estos activos están sometidos a las fluctuaciones del mercado.

Hay otro dato que no debe pasar por alto y es el que encontramos en la nota (3): 1.541 millones de euros de arrendamientos financieros. Se trata principalmente de dos gasoductos para transporte de gas natural en Estados Unidos y Canadá que fueron arrendados a 25 años en 2006. Es admisible no incluir los arrendamientos financieros en la deuda financiera pero hay que tener en cuenta que devengan un interés, al igual que los préstamos, los créditos y las emisiones de deuda, y en este caso ese interés es muy alto, del 8,93%.

De hecho, la deuda en términos absolutos no nos dice gran cosa. Es más relevante la deuda relativa, o sea comparada con alguna magnitud de beneficio. Para calcular su endeudamiento, Repsol divide la deuda financiera neta por el EBITDA, utilizando para ambos conceptos su propia metodología, lo que le da un ratio de 0,95 veces.

El EBITDA de acuerdo con las normas internacionales de información financiera fue de 5.188 millones de euros, inferior a los 6.580 millones de euros calculados por Repsol. Si partimos de una deuda financiera neta de 9.685 millones de euros (calculada de acuerdo con la definición más habitual), el ratio da un valor de 1,87 veces, que es el doble del dato de Repsol, aunque sigue siendo un nivel correcto.

Por otro lado, relacionar la deuda financiera con el EBITDA en empresas que tienen un alto coste de amortizaciones puede dar una idea algo distorsionada del verdadero endeudamieinto. En 2017, Repsol destinó 2.399 millones de euros a amortizaciones, de modo que el beneficio operativo fue de 2.789 millones de euros, casi la mitad que el EBITDA. La deuda financiera neta en relación al beneficio operativo fue por tanto de 3,47 veces en 2017, una cifra que sigue siendo correcta, sobre todo teniendo en cuenta que los gastos financieros supusieron un moderado 17% del beneficio operativo.

Ver Análisis de Repsol: valor contable, visión del mercado, riesgos, resultados de 2017