No es una paradoja. Se trata de la diferencia entre una magnitud absoluta (la deuda en este caso) y una magnitud relativa (la tasa o ratio de endeudamiento).

Como podemos ver en el cuadro siguiente, las empresas del IBEX han reducido su deuda financiera neta un 7% entre junio de 2012 y junio de 2015. La deuda financiera neta es la deuda financiera (dinero que la empresa debe a entidades financieras y a inversores que han adquirido sus títulos de deuda en el mercado) menos el dinero que la empresa tiene en efectivo o en activos líquidos que se pueden transformar fácilmente en efectivo.

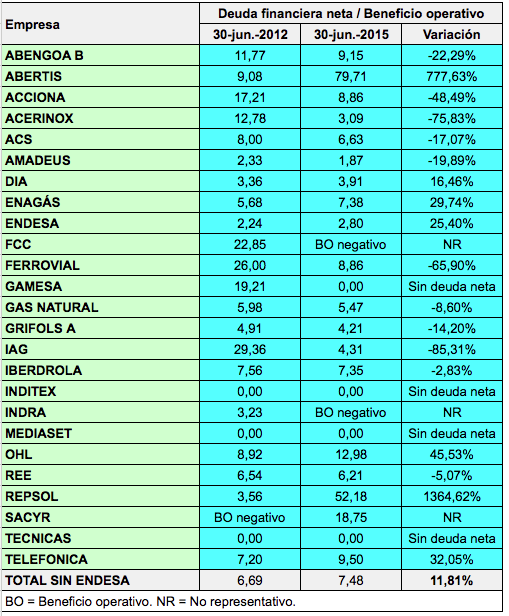

No se ha tenido en cuenta la deuda de Endesa debido a que la reorganización de la empresa hace que los datos no sean comparables. En el cálculo de la deuda combinada de todas las empresas del IBEX también se ha considerado que aquellas con deuda neta negativa tenían una deuda neta igual a cero. Teniendo en cuenta los datos en negativo, la reducción total es de un 10,23%.

De las 25 empresas no financieras que actualmente forman parte del IBEX, doce han reducido su deuda en los últimos tres años.

Pero la tasa de endeudamiento (medida como la relación entre la deuda financiera neta y el beneficio operativo de los doce meses entre junio de 2014 y junio de 2015) del conjunto de las empresas del IBEX se ha incrementado en este período. Ha pasado de ser de 6,69 veces en junio de 2012 a 7,48 en junio de 2015, de nuevo sin tener en cuenta Endesa. Se ha considerado que los beneficios operativos negativos fueron nulos a efectos del cálculo conjunto.

Sin embargo, Abertis y Repsol distorsionan los resultados. Abertis ha declarado un beneficio operativo negativo en el primer semestre de 2015 debido a provisiones relacionadas con diversos litigios. Por su parte, el resultado operativo interanual de Repsol se ha hundido de los 4.049 millones en junio de 2012 a 331 millones en junio de 2015. Sin tener en cuenta Endesa, Abertis ni Repsol, la tasa de endeudamiento pasó de 7,02 a 6,52 veces en el período indicado.

Si observamos empresas de forma individual, vemos que la variación de la deuda no siempre se corresponde con una variación del endeudamiento del mismo signo. Por ejemplo, Red Eléctrica (REE) ha aumentado su deuda un 10,9% pero ha reducido su tasa de endeudamiento en un 5% porque su beneficio operativo ha aumentado en mayor proporción que su deuda.

En cambio, vemos el efecto contrario en Telefónica. Si bien ha reducido su deuda un 10%, está un 32% más endeudada que hace tres años. Esto se debe a que su beneficio operativo se ha reducido en mayor proporción que su deuda.

En el caso de IAG, la aerolínea aumentó su deuda de forma muy notable, un 64,7%, pero al mismo tiempo ha reducido su endeudamiento un 85% gracias a que el beneficio operativo se ha multiplicado por 11.