![]() Enagás y Red Eléctrica gestionan las redes de transporte del gas natural y de la electricidad en España respectivamente.

Enagás y Red Eléctrica gestionan las redes de transporte del gas natural y de la electricidad en España respectivamente.

Ambas empresas están muy orientadas al accionista, por lo que centran sus esfuerzos en asegurar bases sólidas para su crecimiento. Están haciendo una fuerte apuesta por un modelo energético con menor dependencia de las fuentes más contaminantes y con mayor presencia de energías renovables, lo que abre nuevas perspectivas de negocio.

Enagás quiere posicionarse en la aplicación del hidrógeno a la industria y el transporte, al ser susceptible de desarrollarse bajo el mismo modelo de negocio que el gas natural. En agosto de 2016 la compañía creó “Enagás Emprende“, una iniciativa para impulsar nuevas ideas de negocio, tanto a nivel interno de los empleados de la empresa como externo. De esta iniciativa ya han surgido cuatro start-ups: VIRA Gas Imaging, e-efficiency, SCALE GAS y gas2MOVE.

Recientemente se ha especulado con una reducción de los ingresos regulados de estas compañías. En cuanto a Enagás se habló en un principio de un recorte de 90 millones de euros, lo que impactaría en su beneficio por acción alrededor de un 6%, pero más tarde esa cifra se redujo a 50 millones de euros. De momento nos movemos en medio de un baile de cifras y la incertidumbre persistirá hasta que se defina el nuevo marco regulatorio.![]()

Red Eléctrica está reforzando los criterios de eficiencia operativa con el fin de adaptarse a un marco retributivo más restrictivo. Al igual que Enagás, está diversificando su negocio a nivel funcional y geográfico con la misma finalidad. Se ha posicionado en el negocio de telecomunicaciones a través de su filial Red Eléctrica Infraestructuras de Telecomunicación (REINTEL), que opera la mayor red de fibra óptica oscura de España, desplegada sobre la red de transporte eléctrico y la red ferroviaria.

Enagás

Enagás

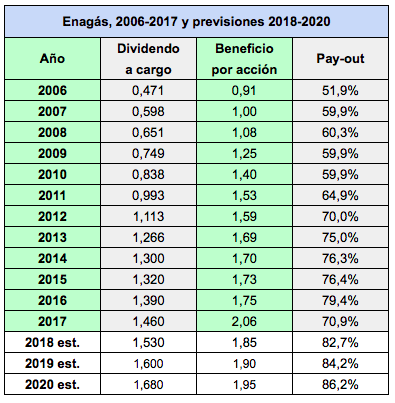

Espera un beneficio neto de 443 millones de euros en 2018 y 465 millones en 2020, lo que supondría un beneficio por acción de 1,85 € y 1,95 € respectivamente. Supone un crecimiento medio del 2,74% anual entre 2016 y 2020.

El beneficio por acción de 2018 será inferior al de 2017 porque en el ejercicio anterior se dieron resultados no recurrentes derivados de la consolidación de la participada chilena GNL Quintero.

Los dividendos anunciados por la gasista para los años 2018, 2019 y 2020 ascienden a 1,53 €, 1,60 € y 1,68 € respectivamente. Supone un crecimiento medio del 4,85% anual desde 2016, que supera en dos puntos anuales al del beneficio por acción. Esto implica un aumento del porcentaje de distribución del beneficio (pay-out) del 79% en 2016 al 86% en 2020.

En 2017 la deuda financiera neta fue de 5.071 millones de euros, 6,9 veces el beneficio operativo. Para 2018 la empresa espera reducir la deuda financiera neta a 4.630 millones de euros pero el beneficio operativo será inferior al de 2017, por lo que el ratio podría quedar en 6,7 veces.

Al precio actual de 22,7 €, el PER de las acciones de Enagás, en relación al beneficio por acción esperado en 2019, es de 11,95 veces.

Red Eléctrica

Red Eléctrica

En su Plan Estratégico 2014-2019, Red Eléctrica proyectó un crecimiento medio del beneficio por acción de entre el 5 y el 6% anual y del dividendo del 7% anual (tomando como base el año 2013), cifras en las que me he basado para los datos estimados en la tabla.

Dado que en 2014-2017 el crecimiento medio del beneficio fue del 6% anual, he estimado un crecimiento medio del 4,3% en 2018-2019, lo que hace que la tasa media del quinquenio 2014-2019 sea del 5,5% anual.

El dividendo aumentó un 8,9% anual en 2014-2017, por lo que he ajustado el crecimiento esperado para 2018-2019 al 3,3% anual para que la tasa media del período 2014-2019 sea del 7% anual.

El pay-out esperado para 2019 está en torno al 73%, once puntos menos que el de Enagás.

Red Eléctrica está menos endeudada que Enagás, con una deuda financiera neta equivalente a 5,4 veces su beneficio operativo. Ver Los riesgos de Red Eléctrica.

Al precio actual de 16,5 €, el PER de las acciones, en relación al beneficio por acción esperado en 2019, es de 12,16 veces, muy similar al de Enagás.