En la primera edición de la monografía Todo sobre los dividendos, publicada en septiembre de 2017, presenté los resultados de una cartera compuesta por los valores con mayor rendimiento por dividendo del IBEX 35, de enero de 2006 a junio de 2017. Dediqué también un apartado a analizar el resultado de una cartera compuesta por los diez valores del IBEX 35 con mayor rendimiento por dividendo y que además cumplieran la condición de haber tenido beneficios estables en los últimos 4-5 años. Como tal entiendo no solo que los beneficios hayan sido positivos en los últimos años sino que además no se observe una tendencia descendente.

De hecho, el resultado de esta segunda selección no fueron, para mi sorpresa, mucho mejores que los de la cartera original. Mientras que esta dio una rentabilidad del 7,43% anual en el período indicado, la cartera con el filtro mencionado generó un 8,15% anual (ambas lo hicieron bastante mejor que el IBEX 35, que ganó un 4,77% anual). Aún así, los resultados de la segunda cartera me parecieron interesantes en tanto que mostraban una relación rentabilidad-riesgo bastante mejor que la primera y, desde luego, que el IBEX 35.

Sin embargo, en 2018 y en 2019 la selección basada en altos rendimientos y beneficios estables lo hizo mucho mejor que la selección basada únicamente en altos rendimientos. En 2018 ganó un 2,92%, frente a las pérdidas del 7,34% de la selección original y del 10,41% de la media de referencia. En 2019 ganó un 19,44%, frente al 6,72% y 15,09% de la selección original y la media de referencia, respectivamente. Como se ve en la tabla siguiente, la selección basada en altos rendimientos y beneficios estables produjo resultados positivos nueve años consecutivos desde 2011, mientras que la selección basada solo en altos rendimientos tuvo dos años negativos en el mismo período y la media de referencia, tres.

En 2020, la diferencia es aún más notable, al menos hasta el 31 de mayo de 2020. Hasta esa fecha, los diez valores que presentaban mayor rendimiento por dividendo el 31 de diciembre de 2019, perdían un 30,03% (más incluso que el 25,85% de la media de referencia y el 24,94% del IBEX 35 con dividendos) debido a la presencia de valores como Repsol, Santander, Mapfre, Bankia o Mediaset, que muestran una tendencia cíclica o descendente en sus beneficios. En cambio, los diez valores con mayor rendimiento y beneficios estables perdían únicamente un 10,53% (ver tabla siguiente). Se trata de la mayor diferencia entre esta selección y la media de referencia desde 2006, año de inicio del estudio.

Nota: Esta entrada fue publicada el 8 junio de 2020. El 28 de julio de 2021, Naturgy publicó su nuevo Plan Estratégico para 2021-2025, que introdujo un significativo recorte del dividendo. Ver Naturgy pagará un dividendo de 1,20 € hasta 2023, ¿y después? (29 de julio de 2021)

Naturgy sigue manteniendo las previsiones acerca de su política de dividendos que anunció en su Plan Estratégico 2018-2022.

Gas Natural Fenosa cambió su denominación a Naturgy en junio de 2018.

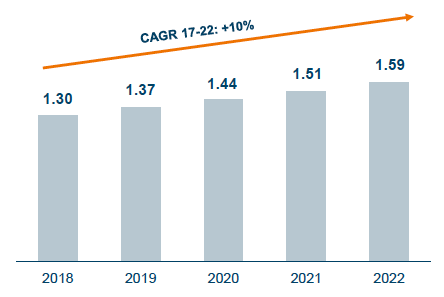

El gráfico siguiente indica los dividendos a cargo de cada ejercicio anunciados por la compañía. Las siglas CAGR significan compounded anual growth rate (tasa de crecimiento compuesta anual). La cifra indicada, de un 10% anual (para ser precisos, del 9,72% anual), se refiere al crecimiento desde 2017, cuando la remuneración fue de 1 €, hasta los 1,59 € previstos para 2022.

En 2018 el dividendo fue incrementado un 30% hasta 1,30 €, a pesar de que el beneficio por acción fue negativo debido a amortizaciones extraordinarias. En el período 2018-2022, el crecimiento anual previsto es del 5,16%.

El significativo aumento del dividendo ha tenido como consecuencia que el payout (porcentaje de distribución del beneficio) haya pasado del 73,5% en 2017 al 95,8% en 2019 (a cargo de 2019 se han distribuido 1,37 € para un beneficio por acción de 1,43 €).

Fuente: Naturgy, Plan Estratégico 2018-2022.

El dividendo repartido durante el año natural no coincide con el dividendo a cargo de ese mismo año, ya que una parte de la remuneración correspondiente a un ejercicio se reparte en el siguiente.

Naturgy señala que el 20% del dividendo a cargo de un año determinado se pagará al final del primer semestre de ese mismo año, el 35% al final del tercer trimestre de ese mismo año y el 45% tras la celebración de la Junta General.

Así, de los 1,44 € que se esperan repartir a cargo de 2020, el 20% (o sea 0,288 €) se pagarían en julio de 2020 como primer dividendo a cuenta de 2020, el 35% (0,504 €) en torno a octubre de 2020 como segundo dividendo a cuenta, y el resto, 0,648 €, hacia marzo de 2021 como complementario de 2020.

Por tanto, en los próximos doce meses el dividendo será de 1,44 €. Al precio actual (5 de junio de 2020) de 17,4 €, el rendimiento bruto por dividendo de la acción es del 8,27%.

Se trata del rendimiento previsto a 12 meses más elevado del IBEX 35 en estos momentos. El de Telefónica, que ha anunciado que pagará 0,20 € en diciembre de 2020 y otros 0,20 € en junio de 2021, es del 8,21%. Si Bankia repitiera en 2021 el mismo dividendo que en 2020, rentaría cerca de un 12% pero es posible que la entidad cancele o reduzca la remuneración.

El cuadro siguiente recoge la estructura de pagos durante los años 2018 y 2019 así como las previsiones para 2020-2023 de acuerdo con la política de la compañía. En el cuadro, “Ac“ significa “a cuenta“ y “Co“, complementario.

A lo largo de 2021 se abonarían 1,479 € y a lo largo de 2022, 1,554 €. En marzo de 2023 se abonarían 0,716 € como dividendo complementario del ejercicio 2022.

Naturgy pierde este año un 19,63% con dividendos incluidos, algo más que el 16,72% que se deja el IBEX 35 con dividendos.

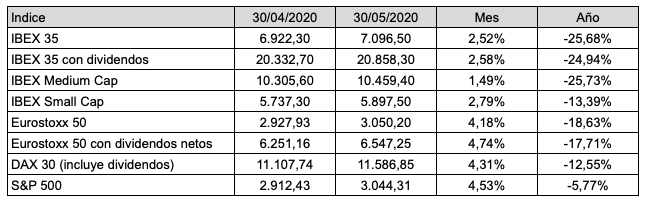

Al cierre de mayo, la bolsa española pierde un 25% en 2020, frente al 18% del Eurostoxx 50, el 12,5% del DAX y el 5,7% del S&P 500. Este resultado está en parte condicionado por el elevado peso de la banca en el IBEX. Si solo tenemos en cuenta las empresas no financieras, la pérdida media es del 20,8%, más en línea con el Eurostoxx 50. El IBEX Small Cap, que reúne 30 compañías de menor capitalización que las 35 del IBEX y las 20 del Medium Cap, retrocede menos que sus hermanos mayores, un 13,4%.

Tras el mínimo del 17 de marzo (6.107,2 puntos), el IBEX recuperó un 16% hasta el 14 de abril. Hasta el 15 de mayo volvió a retroceder un 8,9% pero en las dos semanas siguientes, hasta el 28 de mayo, subió un 11,5%. Ver Los ciclos del IBEX desde 2007.

A partir del lunes 18 de mayo los inversores recuperaron el optimismo gracias a los procesos de desescalada del confinamiento y a la recuperación del precio del petróleo. Las expectativas en los avances en el desarrollo de una vacuna y las subsiguientes dudas contribuyeron a las fluctuaciones de los mercados.

El día 25 el gobierno español anunció el fin de la cuarentena para los turistas extranjeros a partir del 1 de julio, lo que disparó la cotización de compañías como Meliá Hotels, un 26% en la sesión, e IAG, un 13%.

El precio del barril Brent de petróleo cerró el mes a 37,8 dólares, tras haber hecho un mínimo de 15,98 dólares este año. Sin embargo, aún cae un 47% en 2020. El West Texas, la referencia del petróleo de Estados Unidos, se revalorizó un 88% en mayo, hasta los 35 dólares el barril, la mayor subida mensual de la historia (la anterior fue en septiembre de 1990, con un 44%). El West Texas llegó a cotizar en negativo el 20 de abril debido al exceso de capacidad de almacenamiento de la materia prima.

El IBEX 35 con dividendos se revalorizó un 2,58% en mayo. Sin embargo, la rentabilidad media de los 35 valores fue negativa en un 0,88%. Esto se debe a que algunos valores que más ponderan en el índice, como Inditex o Iberdrola, subieron más que la media, así como a la fuerte caída del Banco Sabadell, que se dejó un 29%. El 19 de mayo se volvieron a autorizar las ventas al descubierto, que habían sido prohibidas el 17 de marzo. Los especuladores se cebaron con el Sabadell y este cayó un 11,9%. El banco catalán y Bankia han sido las principales víctimas de los especuladores bajistas.

Al cierre del mes de mayo, solo tres valores estaban en positivo: Cellnex, Viscofán e Iberdrola. Una docena de valores todavía perdían más del 35%, entre ellos los seis bancos del IBEX.

Amadeus fue fundada en 1987 por Air France, Iberia, Lufthansa y SAS con el objetivo de conectar a los proveedores de viajes con las agencias de viajes en tiempo real. No fue hasta el día 7 de enero de 1992 en que la plataforma empezó a estar totalmente operativa. Ese día realizó su primera reserva de viaje. En 2002 llevaba a cabo un millón de reservas diarias.

Si bien Amadeus puede ser descrita como un proveedor de servicios de viajes, es una empresa de alta tecnología que ofrece soluciones de tecnología de la información de última generación a sus clientes. En 2006, la Comisión Europea designó a Amadeus como “empresa europea número uno en I+D en el sector de los viajes“.

La compañía protagonizó su primera salida a bolsa en octubre de 1999, durante la burbuja tecnológica de aquellos tiempos, pero dejó de cotizar en 2015 cuando fue objeto de una OPA (oferta pública de adquisición) valorada en 4.400 millones € por parte de los fondos de capital riesgo BC Partners y Civen a través de la sociedad luxemburguesa Amadelux Investments, creada por dichos fondos para lanzar la OPA.

En su regreso a la bolsa el 29 de abril de 2010, organizó una operación simultánea de OPV (oferta pública de venta) y de OPS (oferta pública de suscripción). En una OPV se venden al público acciones ya existentes mientras que en una OPS se ofrece la suscripción de acciones nuevas. En ese momento, Iberia y Lufthansa poseían, cada una, el 11,57% de las acciones, Air France el 23,14% y los fondos de capital riesgo BC Partners y Civen el 52,8%.

En la OPV se vendieron 36,9 millones de títulos de los 364,8 millones del capital social ya emitidio, mientras que en la OPS se suscribieron 82,9 millones de acciones nuevas. De este modo, el capital social pasó a estar constituido por 447,5 millones de títulos. Actualmente esta cifra es de 450,5 millones.

El precio, tanto de la OPV como de la OPS, fue de 11 €. Así, el valor de la compañía en su nuevo debut bursátil fue de 4.922,5 millones €, un 12% por encima del valor de la OPA de 2005.

El folleto de la salida a bolsa remitido a la CNMV indicaba que las empresas con un modelo de negocio similar a Amadeus cotizaban con un ratio PER (relación entre el precio y el beneficio por acción) de entre 8,5 y 13 veces. A un precio de 11 €, el PER estimado de la acción de Amadeus era de 17,7, bastante más alto. Sin embargo, el beneficio por acción efectivo de 2010 fue de 0,33 €, de modo que quienes compraron a 11 € pagaron un PER de 33 veces, realmente muy alto. Pero las acciones cerraron el año a 15,68 €, una revalorización del 42,5%.

En 2011, las acciones cayeron un 20%, a 12,54 €, en un año en que el IBEX se dejó un 13%. A ese precio, el PER era de solo 12,3, pues Amadeus ganó 1,02 € por acción en 2011 (1,64 € con extraordinarios).

De 2012 a 2019, los títulos de Amadeus acabaron cada año con rentabilidades positivas, a pesar de que el IBEX 35 fue negativo en 2015 y 2018. La compañía ha tenido éxito con su modelo de negocio y en 2019 obtuvo un beneficio por acción de 2,58 €, 2,5 veces más que en 2011. En el mismo período, el precio se ha multiplicado por 5,8, de modo que el ratio PER ha pasado de 12,3 veces en 2011 a 28,2 veces en 2019.

Como se ve en la tabla siguiente, 100 € invertidos en acciones de Amadeus en diciembre de 2010 (a 15,68 €) se habrían convertido en 529,68 € en diciembre de 2019, mientras que en el IBEX 35 habrían crecido a 103,8 €, incluyendo la reinversión de los dividendos netos.

En 2020, Amadeus ha sido uno de los valores que más ha sufrido los efectos de la pandemia de la Covid-19 debido a la paralización de los viajes. Hasta el 27 de mayo se dejaba un 31%, aunque esta minusvalía llegó a ser del 52% el 17 de mayo, cuando marcó un mínimo anual de 35,22 €. Desde entonces ha recuperado un 42% en menos de dos semanas gracias a la expectativa de una pronta reanudación de los vuelos.

Desde su segunda salida a bolsa, el 29 de abril de 2010, hasta el 27 de mayo de 2020, 100 € en acciones de Amadeus se habrían transformado en 524 €, lo que supone una rentabilidad del 18% anual.

Los diez valores del IBEX 35 que en diciembre de 2019 tenían el ratio PER más bajo pierden un 44% en 2020, casi el doble que el 25,7% que se deja el índice, en ambos casos con dividendos incluídos.

El PER es la relación precio-beneficio y se calcula dividiendo el precio por el beneficio por acción. En tanto que el 31 de diciembre de 2019 no se conocían los resultados del ejercicio 2019, he usado los beneficios de doce meses de septiembre de 2018 a septiembre de 2019. El PER nos dice, desde un punto de vista estático, si unas acciones están caras o baratas. Es decir, solo tiene en cuenta el beneficio actual, no la tendencia de crecimiento ni la sostenibilidad del mismo.

Para algunos valores he usado el beneficio recurrente, en vez del estándar: Cellnex y MásMóvil al ser compañías de crecimiento, Endesa y Repsol al haber realizado amortizaciones extraordinarias de activos, Colonial y Merlin Properties porque su beneficio estándar incluye revalorizaciones de activos, y CIE Automotive al haber obtenido plusvalías extraordinarias.

Los dos valores más baratos al inicio del año, según este criterio, IAG y Banco Sabadell, son precisamente los que más caen, más de un 60%. Se da la circunstancia de que nueve de los diez valores de este grupo pierden más que el índice del que forman parte.

En cambio, los diez valores más caros según el PER pierden un 17%, mucho menos que los diez más baratos. También se da la circunstancia de que los dos valores más caros, Ferrovial y Siemens-Gamesa, están entre los que menos pierden. Incluso los quince que ocupan la posición intermedia caen menos que el mercado. El grueso de las pérdidas se concentra precisamente en el primer grupo.

Como he comentado en otras ocasiones, el criterio de selección de acciones basado en el ratio PER es uno de los más cíclicos, en el sentido de que produce resultados mejores o peores que el mercado durante largos períodos de tiempo.

En el cuadro siguiente he resaltado en gris los períodos en los que la cartera Contrarian, que selecciona los cinco valores no financieros del IBEX 35 con el PER estándar más bajo, lo hizo mejor que las referencias del mercado, siendo la principal el IBEX Empresas. Las rentabilidades son acumuladas e incluyen dividendos. Se observa que la actual fase de desventaja dura ya siete trimestres, y es la más extensa desde que calculo esta cartera.

En el segundo trimestre, la cartera Contrarian gana un 8,27% hasta el 26 de mayo, aunque es superada por el 11,72% de la Contrapunto.

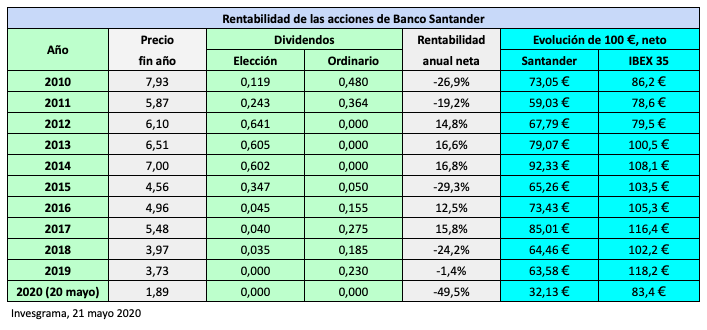

Las acciones del Banco Santander cerraron el año 2009 a 11,55 €. En aquel momento, el capital social estaba dividido en 8.155,6 millones títulos, por lo que la capitalización de la entidad era de 94.197 millones €. La capitalización bursátil de una empresa cotizada es el número de acciones del capital social multiplicado por el precio de esas acciones en bolsa.

Desde entonces, el banco ha llevado a cabo diversas ampliaciones de capital, algunas de ellas para pagar parte del dividendo en el programa Santander Dividendo Elección, que permite cobrar el dividendo en acciones o en efectivo. La entidad ha recurrido a esta fórmula cada año desde 2010, salvo en 2019. Algunos años (de 2012 a 2014) toda la remuneración al accionista se instrumentó a través de dicho programa, mientras que en otros años se empleó un modelo mixto.

A día de hoy, el capital social de la entidad está formado por 16.618,1 millones de títulos, algo más del doble que al final de 2009. Al cierre del 2019, la capitalización era de 61.985 millones €, un 34% menor a la de 2009.

El Santander ha obtenido elevados beneficios en términos absolutos en la pasada década, aunque con una tendencia a la baja. En 2009 las ganancias netas fueron de 8.942 millones € mientras que en 2019 fueron de 5.920 millones €, aunque de 7.657 millones € en términos recurrentes. Sin embargo estos resultados se han tenido que repartir entre un número mucho mayor de acciones (más del doble, como he indicado antes). De este modo, si el beneficio por acción de 2009 fue de 1,10 €, en 2019 fue de 0,36 €, un 67,3% menor.

El valor de la acción ha corrido una suerte similar, pues ha pasado de los 11,55 € del cierre de 2009 a los 3,73 € del cierre de 2019, una minusvalía del 67,7%. Es decir, toda la caída del precio de los títulos del Santander entre 2009 y 2019 puede explicarse por la disminución del beneficio por acción en el mismo período.

Gracias a la reinversión de los dividendos netos y a las acciones percibidas bajo el programa Dividendo Elección, cien euros invertidos en acciones de la entidad al final de 2009 se habrían convertido en 63,58 € al final de 2019, una pérdida del 36,4%, lo que reduce la minusvalía a la mitad. No obstante, esta cifra se compara desfavorablemente cuando se calcula lo que se habría obtenido de haberse invertido cien euros en un fondo indexado al IBEX 35, que hubiera sido de 118,2 €.

Si incluimos la evolución del Santander en 2020 hasta el 20 de mayo, la pérdida acumulada asciende al 68% incluso con reinversión de dividendos netos, mientras que la del IBEX 35 se queda en un 16,6%.

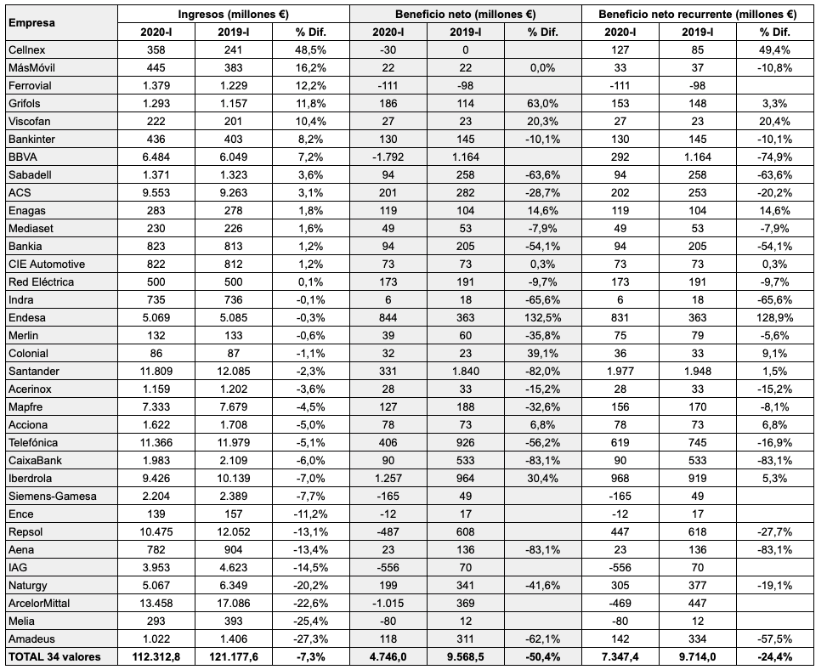

El 15 de mayo todas las empresas del IBEX 35, salvo Inditex (que tiene el año fiscal acabado en enero), habían publicado sus informes del primer trimestre. Ya podemos, por tanto, hacer una radiografía del impacto de la pandemia en las cuentas de las principales cotizadas españolas.

La caída conjunta de los ingresos operativos (margen bruto en el caso de los bancos) no fue significativa, de un 7,3% respecto al primer trimestre de 2019. Los mayores descensos los sufrieron, como cabía esperar, compañías relacionadas con el transporte y el turismo, o perjudicadas por el desplome precio del petróleo. Pero cinco compañías consiguieron aumentar su cifra de negocio más de un 10%: Cellnex, MásMóvil, Ferrovial, Grifols y Viscofán.

Sin embargo, la suma de los beneficios netos atribuidos cayó un 50,4%, teniendo en cuenta únicamente los positivos. El total fue de 4.746 millones €, frente a los 9.568 millones € del primer trimestre de 2019.

Si se tienen en cuenta los beneficios netos recurrentes en aquellas empresas que informan de esta magnitud, el descenso fue menor, del 24,4%, aunque también destacable. El BBVA, por ejemplo, aunque contabilizó 1.792 millones € en pérdidas, informó de un beneficio recurrente de 292 millones €.

Los mayores números rojos fueron presentados por el BBVA (Banco Bilbao Vizcaya Argentaria), con 1.792 millones €, debido a las provisiones realizadas, ArcelorMittal, con 1.015 millones €, por la caída del precio del acero, y la aerolínea IAG, con 556 millones €, debido a la paralización del transporte aéreo en el mes de marzo. Otras seis sociedades declararon pérdidas. Solo una lo hizo en el primer trimestre de 2019.

Ocho compañías lograron aumentar sus beneficios estándar: Endesa (132%), Grifols (63%), Colonial (39%), Iberdrola (30%), Viscofán (20%), Enagás (15%), Acciona (7%) y CIE Automotive (0,3%). No obstante, salvo para Viscofán y CIE Automotive, estos aumentos se debieron en gran parte a elementos atípicos. En el caso de Endesa, hubo una reversión de provisiones, que si bien se considera beneficio recurrente, no deja de tener carácter extraordinario.

Este trimestre he comentado los resultados de las siguientes compañías:

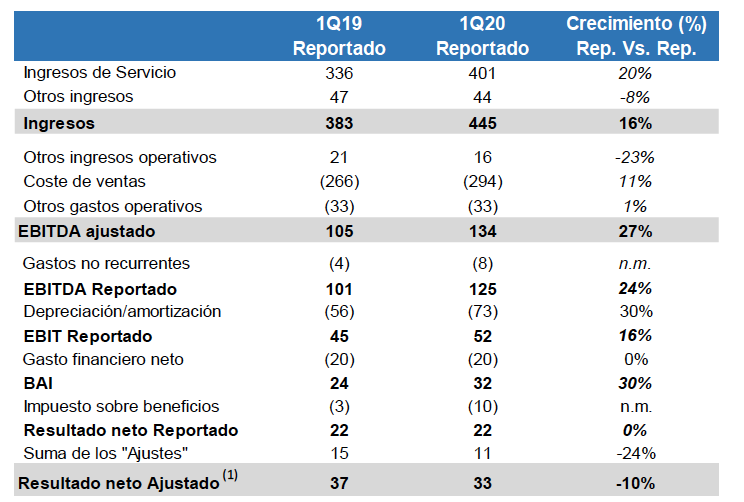

MásMóvil fue una de las compañías del IBEX 35 con mayor crecimiento de ingresos en el primer trimestre de 2020 respecto al mismo período de 2019, un 16%. Solo fue superada por Cellnex, que creció un 48%. Ambas operan en el sector de las telecomunicaciones y entraron en el IBEX recientemente: MásMóvil lo hizo en junio de 2019 y Cellnex en junio de 2016.

La compañía afirma que el número de suscriptores móviles de banda ancha y postpago aumentó un 43% y un 18% interanual respectivamente. MásMóvil opera las marcas Lebara, Pepephone y Yoigo, entre otras.

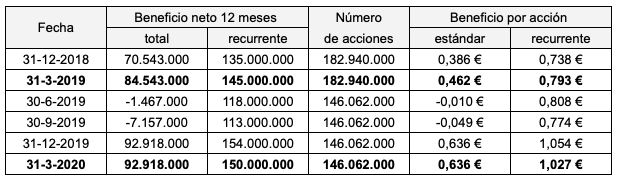

El resultado neto, en cambio, se mantuvo estable en 20 millones € y el resultado neto ajustado o recurrente descendió de los 37 a los 33 millones €. En términos interanuales (marzo de 2019 a marzo de 2020), el beneficio neto es de 92,9 millones €, igual al del cierre de 2019, mientras que el beneficio recurrente asciende a 150 millones €.

El capital social de la compañía está dividido en 131,7 millones de acciones pero a efectos del cálculo del beneficio por acción hay que incluir 14,3 millones de acciones con efectos dilutivos, debido a la existencia de bonos convertibles, lo que eleva el total a 146 millones de títulos. Por tanto, el beneficio por acción interanual fue de 0,636 € al cierre de marzo (un 38% más que al cierre de marzo de 2019) y de 1,027 € en términos recurrentes (un aumento del 29,5% en términos interanuales).

El resultado neto ajustado o recurrente descarta gastos operativos no recurrentes y otros impactos contables no relacionados con el negocio, como costes de integración o amortización de base de clientes adquirida. Este trimestre los gastos no recurrentes incluyen los derivados de las iniciativas solidarias para dar soporte y ayuda durante la crisis sanitaria (donación de mascarillas, terminales y tarjetas SIM, entre otras).

Al precio actual de 17,6 €, la acción cotiza con un ratio PER (relación precio-beneficio) de 27,7, que se convierte en 17,1 cuando se toma como referencia el beneficio por acción ajustado. La acción es una de las de mejor comportamiento relativo en bolsa este año, al perder un 13,47%, la mitad de lo que se deja el IBEX 35, que es un 28,30% hasta el 18 de mayo. Desde el mínimo anual de 12,20 € del 20 de marzo ha subido un 44%.

A mitad del segundo trimestre (14 de mayo), la compañía ha reiterado sus objetivos para el presente ejercicio y el siguiente a pesar de la irrupción de la pandemia. Es una de las contadas compañías del IBEX que no va a variar sus planes de inversión para 2020. Espera continuar con su plan de desapalancamiento para situar su deuda financiera neta, que actualmente es de 1.845 millones €, en 3,2 veces el beneficio bruto de explotación (EBITDA) ajustado. En marzo de 2019 la deuda neta era de 1.241 millones €, 2,6 veces el EBITDA ajustado.

En febrero de este año adquirió Lyca, operador móvil virtual especializado en prepago, por el que ha pagado 372 millones €, para reforzarse en este segmento. La adquisición se ha financiado con deuda bancaria pero la compañía espera un aumento en el apalancamiento financiero del Grupo de solo 0,2 veces el EBITDA ajustado como consecuencia de la operación, tras tener en cuenta las sinergias aportadas por la nueva marca.

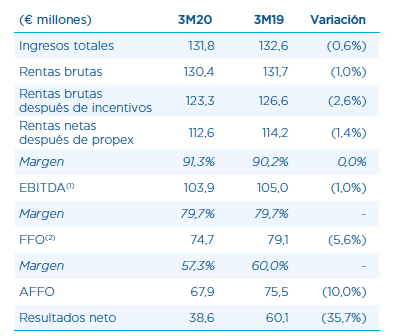

La compañía logró mantener sus ingresos en el primer trimestre de 2020 respecto al mismo período de 2019 (131,8 millones € vs. 132,6 millones €) a pesar de que en los últimos 17 días del trimestre ofreció una bonificación del 100% a los locales comerciales que tuvieron que cerrar debido al estado de alarma decretado el 14 de marzo.

El resultado neto cayó un 35,7% pero esta variable no es significativa en el caso de Merlín, ya que suele incluir plusvalías por ventas de inmuebles o revalorizaciones de activos. El resultado recurrente, medido a través de los fondos de las operaciones (FFO), cayó un 5,6%.

En términos interanuales (marzo de 2019 a marzo de 2020), el beneficio por acción estándar fue de 1,154 €, frente a los 1,705 € de marzo de 2019. En cambio, el beneficio por acción recurrente (0,658 €) se mantuvo por encima del de hace un año (0,63 €).

La acción pierde un 45% en 2020 (cerró 2019 a 12,79 €). El mercado anticipa una significativa reducción de los ingresos en el segundo trimestre, ya que tal vez la totalidad del período estará bajo los efectos del estado de alarma. Sin embargo, la compañía afirma que sus ingresos están ampliamente diversificados por categoría de activos, tipología de inquilinos y exposición sectorial, con lo que espera mitigar los efectos del confinamiento. Añade que el 89% de los locales comerciales resultaron afectados, pero que únicamente suponen el 22% de su cartera de activos, mientras que solo el 3,5% de las oficinas ha tenido que cerrar, y estos activos suponen el 47% del total de su cartera patrimonial. Por otro lado, el 73% de los inquilinos de locales comerciales son empresas que cotizan en bolsa o grandes corporaciones privadas y el 95% de los inquilinos de oficinas son grandes corporaciones.

Merlín indica que el valor contable por acción fue de 15,72 € al cierre de marzo de 2020, mientras que en marzo de 2019 fue de 14,94 €. Sin embargo, el valor contable según la metodología de la asociación EPRA (European Public Real Estate), proporcionado por la propia compañía, fue de 7,384 €. La acción cotiza actualmente a 7 €, muy cerca de este valor. El valor neto contable según la EPRA, abreviado como EPRA NAV (estas últimas, siglas de Net Asset Value) considera las propiedades y otras inversiones a su valor justo y solo tiene en cuenta los activos susceptibles de generar valor en una estrategia de inversión inmobiliaria a largo plazo.

La deuda financiera bruta era de 6.380 millones €. Tras descontar 1.277 millones en efectivo y equivalentes de efectivo, se obtiene una deuda neta de 5.103 millones €. Según Merlín, el interés medio de la deuda fue del 1,99% en el primer trimestre.

En la Junta General del 17 de junio propondrá un dividendo complementario de 0,146 € y una devolución de la prima de emisión de 0,176 €, lo que supone un importe combinado de 0,30 €. Ya pagó 0,20 € a cuenta en octubre de 2019, de modo que la remuneración total a cargo de 2019 será de 0,50 €, si se aprueba la propuesta.

La compañía cuenta con un rating crediticio de S&P Global de BBB, que en una escala del 0 al 10 podríamos considerar un 5,5 y que significa calidad crediticia satisfactoria.

Al igual que Merlin Properties, Inmobiliaria Colonial obtiene la mayoría de sus ingresos recurrentes con el alquiler de propiedad inmueble de tipo comercial y sus clientes son principalmente grandes corporaciones.

Los activos de Colonial están concentrados en Barcelona, Madrid y París. Los nuevos proyectos están íntegramente situados en el centro de estas tres ciudades, con un 50% de su valor en tres proyectos en París.

El resultado neto del trimestre aumentó un 39% respecto al primer trimestre de 2019, si bien la magnitud más significativa del beneficio recurrente lo hizo un 9% (mientras que el de Merlin cayó un 5,6%). La diferencia entre ambas magnitudes se debe a que el resultado financero mejoró en 6 millones € en el primer caso pero solo 1 millón € en términos recurrentes.

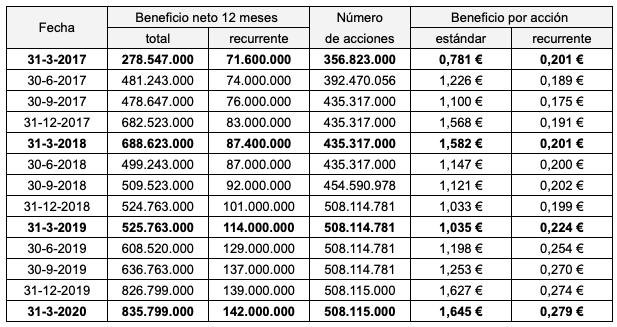

En términos interanuales, el beneficio por acción estándar se sitúa en 1,645 € al cierre de marzo y el beneficio por acción recurrente, en 0,279 €. Al precio actual de 7,35 €, el PER (relación precio-beneficio) estándar es de 4,4 y el PER recurrente (más significativo), de 26,3. En el caso de Merlin Properties, el PER estándar es de 6 mientras que el PER recurrente, de 10,6, sensiblemente inferior al de Colonial.

La acción de Colonial ha caído menos que la de Merlín Properties en lo que llevamos de año (35% vs. 45%). El 15 de mayo había recuperado un 16% respecto del mínimo de 6,35 € del 19 de marzo. Merlin, en cambio, solo ha recuperado un 4% en relación al mínimo de 6,70 € del día 23.

Colonial tiene un menor endeudamiento relativo (medido por el Loan To Value o deuda en relación al valor de los activos): un 36% vs. el 40,1% de Merlin.

El rating crediticio de la compañía es BBB+, según la escala de S&P Global, un grado por encima del de Merlin.

Colonial no ha actualizado su valor contable segun la metodología EPRA (EPRA NAV), como sí lo ha hecho Merlín. En 2019 esta magnitud fue de 11,46 €, una mejora sustancial respecto a los 10,03 € de 2018. Así, mientras la acción de Merlin Properties cotiza a un valor muy cercano al de su EPRA NAV, Colonial cotiza un 35% por debajo de esa referencia.

La compañía afirma que la liquidez que tiene disponible de 2.000 millones € cubre todos los vencimientos de deuda hasta el año 2023, si bien hay que tener en cuenta que únicamente 500 millones € son efectivo en caja.

En estos momentos, la tasa de ocupación de las propiedades del grupo en todos los usos (oficinas, comercial y logístico) es del 98%. Pero Colonial señala que los resultados del primer trimestre no reflejan todavía el impacto de la crisis generada por la pandemia. Indica que la tasa de impago de las rentas se situó en solo el 1% en abril pero que podría empeorar en los meses siguientes. Las negociaciones de aplazamientos o bonificación de rentas alcanza actualmente al 2% de los resultados pero Colonial estima, de momento, que podría llegar impactar un máximo del 6% en los resultados del conjunto del ejercicio.

La compañía tomará una decisión sobre el dividendo en la próxima Junta General, que el año pasado se celebró a mediados de junio. Con cargo a 2019 repartió 0,20 € por acción.

Entre el 14 y el 28 de mayo, los accionistas de Ferrovial tienen tres opciones para cobrar el dividendo complementario de 2019.

De hecho, el 14 de mayo el importe del dividendo ya fue descontado del precio de la acción, por un valor de 0,312 €, importe que se corresponde con el precio garantizado por Ferrovial para la compra de los derechos de asignación gratuita (luego aclaramos qué es esto).

El día 13 la acción cerró a 23,78 € y el día 14, a 22,60 €. Esto no significa que la acción perdiera 1,18 €, pues hay que descontar los 0,312 € del dividendo, de modo que la caída real fue de 0,868 €.

A pesar de que el dividendo ya ha sido descontado del precio de la acción, los accionistas tienen tres opciones entre el 14 y el 28 de mayo (hasta el 22 de mayo si se elige el dividendo en efectivo). En este período, estará en marcha una ampliación de capital en la que la compañía ofrece una acción gratis a cada accionista por cada 71 acciones que este tenga en cartera. Si el número de acciones no es múltiplo de 71, se cubre la diferencia con un pago en efectivo. Por ejemplo, si se tienen 100 acciones, se recibirá una acción gratis y por las 29 acciones restantes se percibirán unos 9,05 € (29 x 0,312 €) menos la comisión del intermediario.

La segunda opción es vender los derechos de suscripción en bolsa. Por cada acción que se tenga, se tiene también un derecho de suscripción. La venta de derechos tiene interés si es posible obtener un precio superior a los 0,312 € garantizados por Ferrovial. Para que esto ocurra, el precio de la acción tiene que estar por encima de los 22,15 €, al menos teóricamente ya que hay que tener en cuenta las comisiones del intermediario. Esto es así porque un inversor que no sea accionista de Ferrovial puede acudir al mercado y comprar 71 derechos para obtener una acción gratis. Si la acción vale 22,15 €, el derecho valdrá 0,312 €, pues 71 x 0,312 € = 22,15 €.

El primer día de negociación de los derechos, el 14 de mayo, la acción cerró a 22,60 €, que se corresponde con un valor del derecho de suscripción de 0,318 €. Si en los próximos días, el precio de la acción cae por debajo de 22,15 €, el valor negociable del derecho sería inferior a 0,312 €, de modo que al accionista le convendría solicitar el pago en efectivo.

En la terminología de las operaciones de ampliación de capital liberadas cuyo objetivo es remunerar al accionista, los “derechos de asignación gratuita“ son los derechos a suscribir acciones nuevas y el “precio garantizado del derecho de asignación gratuita“ es el valor en efectivo del dividendo.

Ferrovial garantiza un precio de 0,312 € por acción a los accionistas que no negocien sus derechos de suscripción en bolsa. Es decir, si un accionista vende sus derechos en bolsa y los vuelve a comprar, no puede beneficiarse del precio garantizado. Con esos derechos tendrá que suscribir acciones o bien venderlos de nuevo. Lo mismo ocurre con un inversor que no era accionista y que compra derechos en bolsa: no puede pretender vendérselos después a la compañía. Las condiciones de la ampliación lo establecen claramente: “esa opción se extenderá únicamente a los derechos de asignación gratuita recibidos por los accionistas gratuitamente de la Sociedad, no a los derechos de asignación gratuita comprados o de otro modo adquiridos en el mercado.“

Hay que tener en cuenta que si bien los derechos se pueden negociar hasta el 28 de mayo inclusive, la fecha límite para solicitar el pago en efectivo es el 22 de mayo, de modo que debemos avisar a nuestro intermediario antes de esa fecha, en caso de elegir esta opción.

La constructora ya pagó 0,408 € a cuenta en noviembre de 2019, lo que sumado a los 0,312 € del complementario hace un total de 0,72 € a cargo de 2019, el mismo importe que a cargo de 2018.

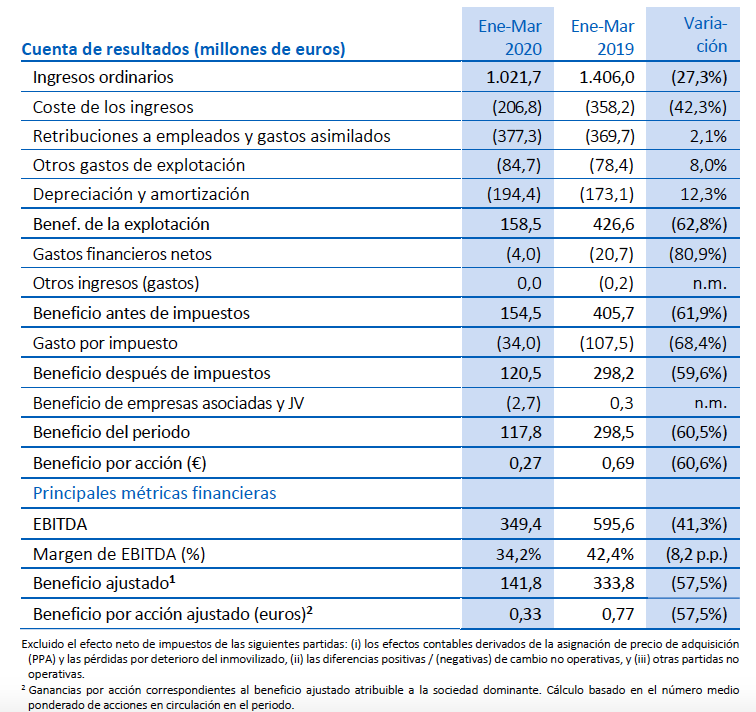

Amadeus, uno de los valores con mejor trayectoria de la bolsa española en los últimos años, frenó en seco su positiva progresión en el primer trimestre de 2020, debido a su elevada dependencia del tráfico aéreo. Aunque el estado de alarma en España se decretó el 13 de marzo, la compañía empezó a notar los efectos de la pandemia a mediados de febrero.

Los datos ofrecidos por la compañía en su informe de resultados dan idea del impacto que la restricción a la libertad de movimientos ha tenido en las cuentas: el número de reservas de agencias de viajes cayó un 47,7%, los ingresos descendieron un 27,3% y el beneficio neto bajó un 62,1%.

No obstante, el flujo de caja libre (flujo de caja menos inversiones en activos fijos) mejoró un 3% respecto al primer trimestre de 2019, hasta los 289,8 millones €.

La compañía reaccionó rápidamente a la nueva situación y fue la primera del IBEX en cancelar su dividendo complementario, que estaba previsto para junio. Con esta medida consiguió retener unos 319 millones €. Puso en marcha un plan de reducción de costes fijos y de inversiones en inmovilizado por valor de 300 millones €. También modificó su programa de recompra de acciones propias que había aprobado en febrero, de un máximo inicial de 72 millones € a 28 millones €.

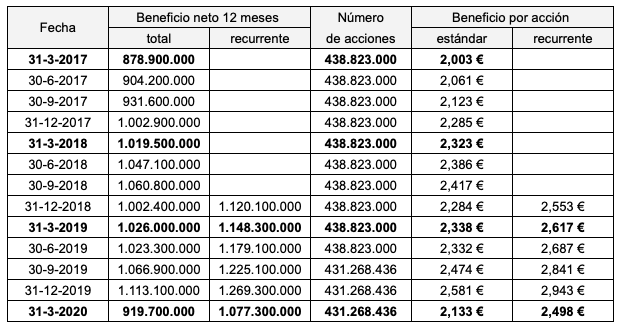

El beneficio neto fue de 117,8 millones €, mientras que en el primer trimestre de 2019 fue de 298,5 millones € (este último dato ha sido revisado a la baja, pues en su día se informó de 311,2 millones €). En términos interanuales (marzo de 2019 a marzo de 2020), el beneficio neto fue de 919,7 millones €, lo que supone un beneficio por acción de 2,133 €.

Amadeus ofrece una medida complementaria del beneficio neto, el beneficio ajustado, que descarta partidas no recurrentes, como las depreciaciones de activos. Esta magnitud fue de 141,8 millones, un 57% menos que los 333,8 millones € del primer trimestre de 2019. En términos acumulados, el beneficio ajustado fue de 1.077,3 millones € o 2,498 € por acción.

La deuda financiera neta al 31 de marzo de 2020 era de 2.779,6 millones €, prácticamente la misma cantidad que en marzo de 2019. Supone 1,39 veces el beneficio bruto de explotación de los últimos doce meses, un bajo endeudamiento en términos relativos. Tal como reconoce la compañía, la definición de deuda financiera no es la estándar, pues está ajustada por las comisiones de financiación diferidas, los intereses devengados y los ajustes de valor razonable de un préstamo del BEI (Banco Europeo de Inversiones). Según la definición habitual, la deuda financiera neta fue 3.030,5 millones €.

El 3 de abril de 2020, Amadeus anunció una ampliación de capital de 19.230.769 acciones a un precio de 39 €, lo que ha supuesto un aumento de recursos propios de 750 millones €. De esta cantidad, el aumento de capital es de 192.307 € (ya que el valor nominal de la acción es de 0,01 €) y el aumento de reservas por prima de emisión es de 749,8 millones € (al ser la prima de emisión de 38,99 €). Por tanto, el capital social está formado ahora por 450.499.205 acciones.

El mismo día, emitió obligaciones convertibles en acciones por valor de otros 750 millones €, con un interés del 1,5% anual y vencimiento a cinco años (abril de 2025). El precio de conversión inicial es de 54,60 €, mientras que ahora la acción cotiza a 37,4 €. Amadeus habrá de computar cada año, hasta el vencimiento, un determinado número de acciones con efectos potencialmente dilutivos, que habrá que sumar a las acciones del capital social a efectos de determinar el beneficio por acción y el valor contable. No necesariamente todas las obligaciones serán convertidas en acciones, ya que la compañía tiene la potestad de amortizar anticipadamente los títulos.

ArcelorMittal anunció el 11 de mayo que recaudaría 2.000 millones de dólares de inversores cualificados con la finalidad de reducir su deuda financiera, reforzar su liquidez y “objetivos corporativos generales“.

Condiciones de la operación

Esta operación se compone de dos partes.

La primera, una ampliación de capital de 80,9 millones de acciones a un precio de 9,27 $, 8,57 € según la tasa de conversión utilizada por la empresa, que esta espera haber cubierto el 14 de mayo a través de inversores cualificados. Dicha ampliación, por tanto, no generará derechos de suscripción a los accionistas.

Justo antes de anunciar la ampliación, en la mañana del 11 de mayo, la acción cotizaba a 10,40 € en la bolsa española. Hoy 12 de mayo cotiza a 8,35 €, de modo que el precio se ha ajustado al precio ofrecido en la operación.

La segunda es una emisión de bonos obligatoriamente convertibles por valor de 1.250 millones de dólares con interés del 5,50% anual y vencimiento de tres años, que la empresa confía cubrir el 18 de mayo. Los bonos podrán ser convertidos en acciones opcionalmente antes del vencimiento pero tendrán que haber sido convertidos obligatoriamente en acciones en la fecha del vencimiento.

El precio mínimo de conversión será de 9,27 $ y el máximo, de 10,89 $. Por ejemplo, si un inversor compra 10.000 $ en bonos, recibirá entre 918 y 1.078 títulos en el momento de la conversión.

Impacto en el valor contable

El número de acciones actual de la compañía es de 1.021,9 millones de títulos y el patrimonio neto atribuido a los accionistas, de 34.249 millones de dólares, de modo que el valor contable es de 33,51 $ (30,38 € con el cambio euro – dólar del 31 de marzo).

Tras la ampliación, el número de acciones será de 1.102,8 millones y el patrimonio neto, de 34.999 millones de dólares. El valor contable disminuirá, por tanto, a 31,7 $ (28,7 €). La razón de que el valor contable baje en vez de aumentar es que las acciones se ofrecen a un precio inferior (de hecho, muy inferior) al valor contable actual.

Sin embargo, hay que tener en cuenta el efecto dilutivo de las acciones que se emitirán en los próximos tres años debido a la emisión de los bonos convertibles. Dados los precios de conversión mínimo y máximo, dicho número estará entre 134,8 y 114,8 millones, siendo la media de 124,8 millones. De acuerdo con las normas contables, aunque ninguna de esas acciones se haya todavía emitido, una parte de las mismas debe ser contabilizada como acciones con efectos potencialmente dilutivos. Dado que el vencimiento de la emisión es de tres años, en 2020 debemos considerar la tercera parte de 124,8 millones, o sea 41,6 millones, de acciones potencialmente dilutivas.

Así, el número de acciones a considerar para determinar el valor contable es de 1.144,4 (1.021,9 + 80,9 + 41,6) millones.

En estos momentos podemos considerar que el nuevo valor contable de la acción de ArcelorMittal es el cociente entre el nuevo patrimonio neto atribuido a los accionistas (34.999 millones de dólares) dividido por esos 1.144,4 millones de títulos, o sea 30,6 $ (27,7 €).

Este valor sigue siendo muy superior al precio de mercado de 8,35 €, de tal modo que la acción cotiza a solo 0,3 veces su valor teórico. Cuando esto ocurre, significa que el mercado espera (acertadamente o no) que la empresa continúe teniendo pérdidas en un futuro próximo o que deba afrontar nuevas depreciaciones de activos, circunstancias que irán mermando el patrimonio neto.