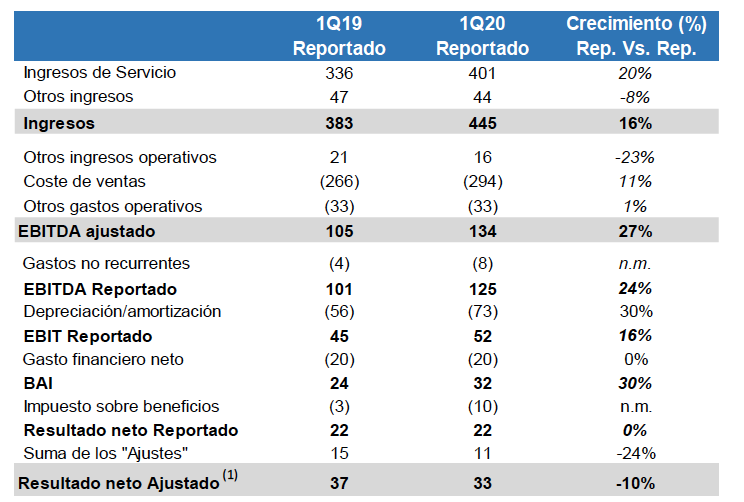

MásMóvil fue una de las compañías del IBEX 35 con mayor crecimiento de ingresos en el primer trimestre de 2020 respecto al mismo período de 2019, un 16%. Solo fue superada por Cellnex, que creció un 48%. Ambas operan en el sector de las telecomunicaciones y entraron en el IBEX recientemente: MásMóvil lo hizo en junio de 2019 y Cellnex en junio de 2016.

MásMóvil fue una de las compañías del IBEX 35 con mayor crecimiento de ingresos en el primer trimestre de 2020 respecto al mismo período de 2019, un 16%. Solo fue superada por Cellnex, que creció un 48%. Ambas operan en el sector de las telecomunicaciones y entraron en el IBEX recientemente: MásMóvil lo hizo en junio de 2019 y Cellnex en junio de 2016.

La compañía afirma que el número de suscriptores móviles de banda ancha y postpago aumentó un 43% y un 18% interanual respectivamente. MásMóvil opera las marcas Lebara, Pepephone y Yoigo, entre otras.

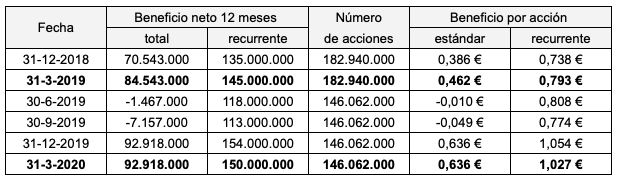

El resultado neto, en cambio, se mantuvo estable en 20 millones € y el resultado neto ajustado o recurrente descendió de los 37 a los 33 millones €. En términos interanuales (marzo de 2019 a marzo de 2020), el beneficio neto es de 92,9 millones €, igual al del cierre de 2019, mientras que el beneficio recurrente asciende a 150 millones €.

El capital social de la compañía está dividido en 131,7 millones de acciones pero a efectos del cálculo del beneficio por acción hay que incluir 14,3 millones de acciones con efectos dilutivos, debido a la existencia de bonos convertibles, lo que eleva el total a 146 millones de títulos. Por tanto, el beneficio por acción interanual fue de 0,636 € al cierre de marzo (un 38% más que al cierre de marzo de 2019) y de 1,027 € en términos recurrentes (un aumento del 29,5% en términos interanuales).

El resultado neto ajustado o recurrente descarta gastos operativos no recurrentes y otros impactos contables no relacionados con el negocio, como costes de integración o amortización de base de clientes adquirida. Este trimestre los gastos no recurrentes incluyen los derivados de las iniciativas solidarias para dar soporte y ayuda durante la crisis sanitaria (donación de mascarillas, terminales y tarjetas SIM, entre otras).

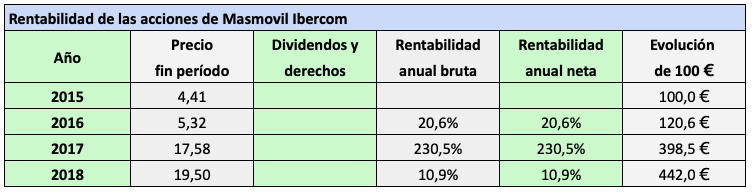

Al precio actual de 17,6 €, la acción cotiza con un ratio PER (relación precio-beneficio) de 27,7, que se convierte en 17,1 cuando se toma como referencia el beneficio por acción ajustado. La acción es una de las de mejor comportamiento relativo en bolsa este año, al perder un 13,47%, la mitad de lo que se deja el IBEX 35, que es un 28,30% hasta el 18 de mayo. Desde el mínimo anual de 12,20 € del 20 de marzo ha subido un 44%.

Al precio actual de 17,6 €, la acción cotiza con un ratio PER (relación precio-beneficio) de 27,7, que se convierte en 17,1 cuando se toma como referencia el beneficio por acción ajustado. La acción es una de las de mejor comportamiento relativo en bolsa este año, al perder un 13,47%, la mitad de lo que se deja el IBEX 35, que es un 28,30% hasta el 18 de mayo. Desde el mínimo anual de 12,20 € del 20 de marzo ha subido un 44%.

A mitad del segundo trimestre (14 de mayo), la compañía ha reiterado sus objetivos para el presente ejercicio y el siguiente a pesar de la irrupción de la pandemia. Es una de las contadas compañías del IBEX que no va a variar sus planes de inversión para 2020. Espera continuar con su plan de desapalancamiento para situar su deuda financiera neta, que actualmente es de 1.845 millones €, en 3,2 veces el beneficio bruto de explotación (EBITDA) ajustado. En marzo de 2019 la deuda neta era de 1.241 millones €, 2,6 veces el EBITDA ajustado.

En febrero de este año adquirió Lyca, operador móvil virtual especializado en prepago, por el que ha pagado 372 millones €, para reforzarse en este segmento. La adquisición se ha financiado con deuda bancaria pero la compañía espera un aumento en el apalancamiento financiero del Grupo de solo 0,2 veces el EBITDA ajustado como consecuencia de la operación, tras tener en cuenta las sinergias aportadas por la nueva marca.

Leer el Informe trimestral de MásMóvil