![]() El 24 de junio, la compañía de telecomunicaciones MásMóvil Ibercom, que gestiona las marcas Yoigo y Pepehone, entró en el IBEX 35 en sustitución de Técnicas Reunidas. Un rápido ascenso bursátil, pues salió al Mercado Alternativo Bursátil (MAB) en marzo de 2012 y pasó a cotizar en el mercado continuo en julio de 2017.

El 24 de junio, la compañía de telecomunicaciones MásMóvil Ibercom, que gestiona las marcas Yoigo y Pepehone, entró en el IBEX 35 en sustitución de Técnicas Reunidas. Un rápido ascenso bursátil, pues salió al Mercado Alternativo Bursátil (MAB) en marzo de 2012 y pasó a cotizar en el mercado continuo en julio de 2017.

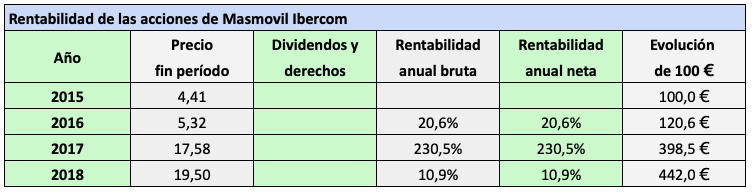

Al final de 2015, el precio de la acción (ajustado por el split 5×1 de diciembre de 2018) fue de 4,412 €. Desde entonces se ha multiplicado por más de cuatro.

De noviembre de 2018 a junio de 2019, MásMóvil ha llevado a cabo tres ampliaciones de capital entre inversores institucionales que no han generado derechos de suscripción negociables en bolsa.

En 2017 cerró con pérdidas de 102,759 millones de euros pero en 2018 logró un resultado neto atribuido de 70,543 millones de euros. Supone un beneficio por acción de 0,5868 €, pues al cierre de 2018 el capital social estaba formado por 120,211 millones de títulos. Al precio actual de 19,8 € el ratio PER es de 33,7.

Tras las últimas ampliaciones, el capital social está formado por 131,715 millones de títulos, lo que causa un efecto dilución sobre el beneficio por acción de 2018 de los 0,5868 € a los 0,5356 €.

El valor contable al cierre de 2018 fue de 3,96 €, de modo que la acción cotiza a cinco veces esa magnitud.

En 2018 la compañía mejoró su rentabilidad corporativa de forma notable al lograr una ROE (rentabilidad sobre recursos propios) del 14,82% y una ROCE (rentabilidad sobre el capital empleado) del 10,03%. Sin embargo, se dio la circunstancia de que el coste de la deuda financiera (calculado como el cociente entre los gastos financieros y la deuda financiera) fue también del 10,03%, de tal modo que la rentabilidad efectiva fue nula. Si continúa la senda de mejora en beneficios y se logra reducir el coste de la deuda a porcentajes similares a los de otras compañías del IBEX (3%-4%), la rentabilidad efectiva podrá alcanzar niveles elevados.