Esta entrada hace referencia a la ampliación de 2016.

ArcelorMittal, compañía líder mundial de producción de acero, ha iniciado una ampliación de capital el 15 de marzo de 2016 a un precio de 2,2 €, que representa un “descuento“ del 55% respecto del precio existente el día anterior (4,85 €). En otro artículo he comentado que el accionista no obtiene ninguna ganancia sea cual sea el descuento ofrecido. Ver Ampliaciones de capital, un truco de magia.

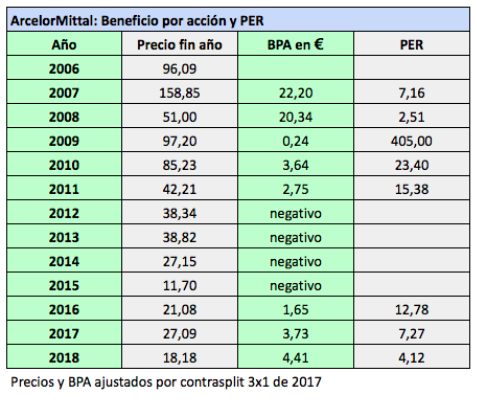

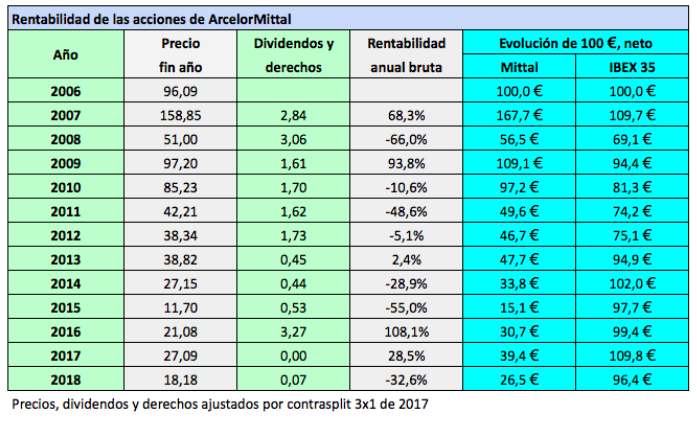

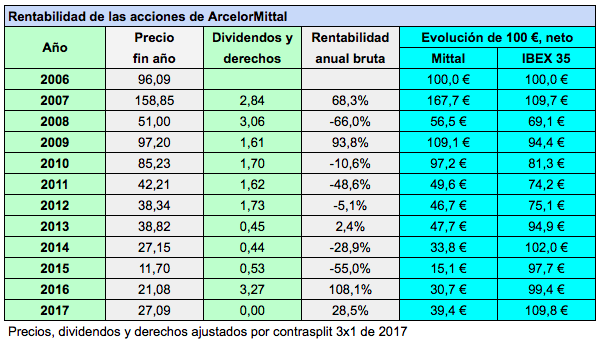

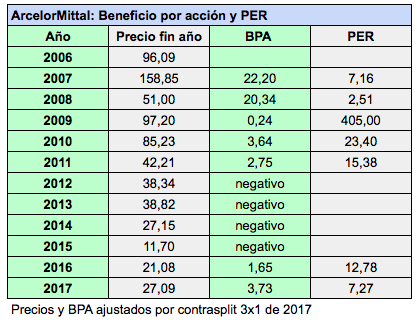

ArcelorMittal está domiciliada en Luxemburgo, presenta sus cuentas en dólares pero cotiza en euros en la bolsa española (así como en otros mercados). Ha tenido pérdidas en los últimos cuatro años, como puede verse en la tabla siguiente.

La empresa aumenta su capital un 70%. Ofrece 1.262.351.531 acciones nuevas cuando actualmente su capital social está dividido en 1.803.359.338 títulos. La proporción de la ampliación es de 10×7, o sea por cada 10 acciones que se tengan se adquiere el derecho a suscribir 7 acciones a 2,2 €. Los trusts de la familia Mittal, que poseen el 37,38% de la compañía, se han comprometido a suscribir la parte que les corresponde, o sea 471.816.485 acciones.

El aumento del número de acciones causa un efecto dilución porque los beneficios (cuando los haya) tendrán que repartirse entre un número mayor de títulos. Este efecto dilución se traduce en una caída del precio. El nuevo precio se determina con una fórmula según la cual el accionista ni pierda ni gane como consecuencia de la ampliación.

Antes de la ampliación, el 14 de marzo de 2016, un accionista con 10 acciones tenía 10 x 4,85 € = 48,5 €. Si el día siguiente suscribe 7 acciones nuevas, tendrá que pagar 7 x 2,2 € por las mismas, o sea 15,4 €. Pero ahora tendrá 17 acciones. ¿A qué precio? Al precio al que se quede igual que antes. O sea:

10 acciones x 48, 5 € = 17 acciones x Nuevo Precio – 7 acciones x 2,2 €, de donde se obtiene que el Nuevo Precio es 3,759 €.

El 15 de marzo de 2016, el primer día de cotización de los derechos, las acciones cerraron a 3,64 €. Si miramos algunas páginas de bolsa (caso de eleconomista.es) veremos que indican una caída de 0,12 € ese día. O sea, la diferencia entre el precio de mercado y el Nuevo Precio. Otras páginas (caso de invertia.com) indican una caída del 24,9% porque no tienen en cuenta el Nuevo Precio sino el del cierre de mercado del día anterior.

Si un accionista no quiere acciones nuevas puede vender sus derechos de suscripción, uno por cada acción que tenga. Como el Nuevo Precio es 1,091 € inferior al del que había antes de la ampliación, debe poder recuperar esa pérdida: es el valor teórico del derecho de suscripción, que vale precisamente 1,091 €.

Es un valor teórico o de referencia porque los derechos se negocian en bolsa. El día 15 cerraron a 1,002 €.

¿Qué es mejor, comprar acciones antiguas o nuevas? Supongamos que un inversor NO es accionista de ArcelorMittal y quiere comprar acciones de la ampliación. Por ejemplo, quiere comprar 7 acciones. Para ello necesita comprar 10 derechos a otro inversor que sí sea accionista, puesto que la proporción es de 7 nuevas por cada 10 antiguas. Pagará 7 x 2,2 € = 15,4 €. En el momento de escribir estas líneas, la acción de ArcelorMittal cotiza a 3,63 €. Después de comprar las 7 acciones, estas tendrán un valor de 7 x 3,63 € = 25,41 €. Por lo tanto, este inversor deberá pagar la diferencia (25,41 € – 15,4 € = 10,01 €) en concepto de derechos de suscripción a alguien que sí tenga acciones antiguas (de antes de la ampliación). Como hacen falta 10 derechos para comprar 7 acciones nuevas, deberá pagar 1 € por cada derecho, que es justo el precio al que cotizan en este momento.

Si el precio de mercado cae a 3,20 €, el precio del derecho caerá a 0,70 €. En este caso, las 7 acciones que puedo comprar a 2,2 € valdrán en el mercado 7 x 3,20 € = 22,4 €, un total de 7 € más de lo que habré pagado por ellas. Por tanto, el precio de cada uno de los 10 derechos será de 0,70€.

Es decir, si el precio de la acción cae un 11,8% respecto de los 3,63 € actuales, el precio del derecho se desplomará un 30%.

Si el precio de mercado sube a 4 €, el precio del derecho subirá a 1,4 €. O sea, si el precio de la acción sube un 10,2% respecto de los 3,63 € actuales, el precio del derecho se disparará un 40%.

Es indiferente comprar acciones antiguas o nuevas. El derecho de suscripción está pensado para que el accionista “antiguo“ no pierda como consecuencia del efecto dilución. Pero si él no pierde significa que un accionista “nuevo“ tampoco puede ganar. Por otro lado, el accionista “antiguo“ tampoco gana nada si suscribe nuevas acciones o si vende sus derechos, tan solo se quedará igual que antes, como he explicado en el artículo arriba indicado.

Según el folleto de emisión de la operación, los derechos podrán negociarse en la bolsa española hasta el 22 de marzo y podrán ser ejercidos hasta el 30 de marzo.

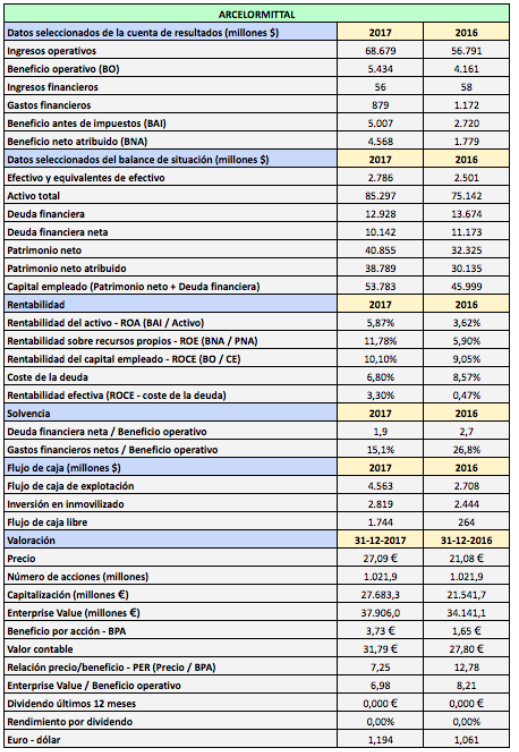

ArcelorMittal espera ingresar 2.777 millones de euros, de los que 32 millones se irán en pagar gastos y comisiones de la ampliación. Destinará los 2.745 millones restantes a reducir deuda y a “fortalecer el balance“, lo que significa que estará menos endeudada. Sin embargo, como puede apreciarse en el siguiente cuadro facilitado por la compañía en el folleto de emisión, la deuda financiera seguirá siendo significativa. Actualmente es de 19.786 millones de dólares, unos 18.000 millones de euros al cambio actual. La deuda neta, es decir, después de deducir la caja y los equivalentes de efectivo, es de 15.684 millones de dólares (unos 14.200 millones de euros). Después de la ampliación, suponiendo que la totalidad de lo ingresado se destina a cancelar deuda, la deuda financiera neta quedará en unos 11.500 millones de euros.