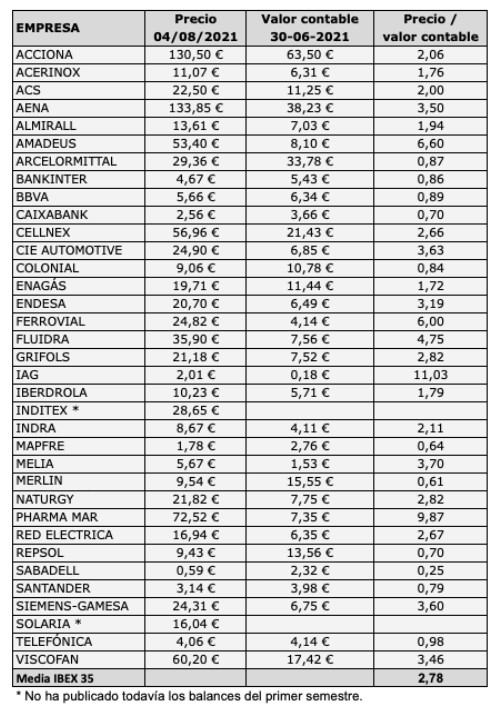

Si bien la revisión principal de las carteras Alpha tiene lugar en marzo, y es posible invertir en las mismas en cualquier momento del año, varios suscriptores de Invesgrama Predictor me han preguntado cuál sería la composición de las Alpha tras la publicación de los balances del primer semestre.

La tabla siguiente recoge las empresas (todas ellas no financieras) que actualmente entrarían en la selección para las carteras Alpha. Son 29 del IBEX 35, 17 del IBEX Medium Cap, 24 del IBEX Small Cap y otras 23 que no forman parte de la familia IBEX. Sin embargo, dos empresas deben ser descartadas debido a que han sido objeto de OPA. Se trata de Solarpack (que actualmente forma parte de todas las Alphas pero que no vale la pena comprar ahora como consecuencia de la OPA) y de Quabit. En algunos casos (Inditex, Logista, Zardoya Otis, Siemens-Gamesa, Aedas Homes) el semestre fiscal no coincide con el natural.

De estas 93 compañías, 20 no han publicado todavía sus balances semestrales, de modo que la composición a fecha de hoy de las Alpha tendría carácter provisional.

Si quieres conocer cual sería, con la información financiera disponible a día de hoy, la composición de las Alpha de 7 a 10 valores, accede al Predictor Alpha 7-10, o suscríbete si no eres suscriptor. Si quieres conocer la composición de las Alpha de 7 a 15 valores, accede al Predictor Alpha 7-15 o suscríbete. Si quieres acceder a la composición de las Alpha de 7 a 30 valores, entra en el Predictor Alpha 7-30 o suscríbete al mismo.

Para una explicación de cada uno de los planes y para suscribirse a uno de ellos, puedes ir a Planes de Invesgrama Predictor.

Cada Alpha tiene los mismos valores que la Alpha anterior más uno diferente. Por ejemplo, la Alpha 10 es la Alpha 9 más otro valor. Las carteras se diferencian además en la ventaja anual estimada a uno, dos y tres años, así como en su probabilidad de batir al mercado.

Al cierre del 13 de agosto, la Alpha 7 gana un 12,85% desde el 31 de marzo, un 6,33% más que el mercado (tomando como referencia el IBEX 35 con dividendos), lo que entra dentro de las previsiones.

Si crees que una empresa cotizada en el mercado español debería ser considerada como posible candidata a formar parte de las carteras Alpha, escribe a info@invesgrama.com.

| INDICE / EMPRESA | Balances 1er semestre | Fecha balance | Observación |

|---|---|---|---|

| IBEX 35 | |||

| ACCIONA | √ | 30/06/2021 | |

| ACERINOX | √ | 30/06/2021 | |

| ACS | √ | 30/06/2021 | |

| AENA | √ | 30/06/2021 | |

| ALMIRALL | √ | 30/06/2021 | |

| AMADEUS IT | √ | 30/06/2021 | |

| ARCELORMITTAL | √ | 30/06/2021 | |

| CELLNEX TELECOM | √ | 30/06/2021 | |

| CIE AUTOMOTIVE | √ | 30/06/2021 | |

| ENAGAS | √ | 30/06/2021 | |

| ENDESA | √ | 30/06/2021 | |

| FERROVIAL | √ | 30/06/2021 | |

| FLUIDRA | √ | 30/06/2021 | |

| GRIFOLS | √ | 30/06/2021 | |

| IBERDROLA | √ | 30/06/2021 | |

| INDITEX | 31/07/2021 | ||

| INDRA SISTEMAS | √ | 30/06/2021 | |

| INMOBILIARIA COLONIAL | √ | 30/06/2021 | |

| IAG | √ | 30/06/2021 | |

| MELIA | √ | 30/06/2021 | |

| MERLIN | √ | 30/06/2021 | |

| NATURGY | √ | 30/06/2021 | |

| PHARMA MAR | √ | 30/06/2021 | |

| RED ELECTRICA | √ | 30/06/2021 | |

| REPSOL | √ | 30/06/2021 | |

| SIE-GAMESA | √ | 31/03/2021 | |

| SOLARIA | 30/06/2021 | ||

| TELEFONICA | √ | 30/06/2021 | |

| VISCOFAN | √ | 30/06/2021 | |

| IBEX MEDIUM CAP | |||

| ALBA | 30/06/2021 | ||

| APPLUS | √ | 30/06/2021 | |

| CAF | √ | 30/06/2021 | |

| CASH | √ | 30/06/2021 | |

| DOMINION | √ | 30/06/2021 | |

| EBRO FOODS | √ | 30/06/2021 | |

| ENCE | 30/06/2021 | ||

| FAES | √ | 30/06/2021 | |

| FCC | √ | 30/06/2021 | |

| GESTAMP | √ | 30/06/2021 | |

| LOGISTA | √ | 31/03/2021 | |

| MEDIASET | √ | 30/06/2021 | |

| NEINOR | √ | 30/06/2021 | |

| PROSEGUR | √ | 30/06/2021 | |

| LABORATORIOS ROVI | √ | 30/06/2021 | |

| SACYR | √ | 30/06/2021 | |

| ZARDOYA | √ | 31/05/2021 | |

| IBEX SMALL CAP | |||

| AEDAS | √ | 31/03/2021 | |

| AIRTIFICIAL | 30/06/2021 | ||

| AMPER | 30/06/2021 | ||

| ATRESMEDIA | √ | 30/06/2021 | |

| AUDAX | 30/06/2021 | ||

| DEOLEO | √ | 30/06/2021 | |

| DIA | 30/06/2021 | ||

| ELECNOR | √ | 30/06/2021 | |

| ERCROS | √ | 30/06/2021 | |

| EZENTIS | 30/06/2021 | ||

| GRENERGY | 30/06/2021 | ||

| LAR | 30/06/2021 | ||

| METROVACESA | √ | 30/06/2021 | |

| MIQUEL COSTAS | 30/06/2021 | ||

| OHL | √ | 30/06/2021 | |

| ORYZON | √ | 30/06/2021 | |

| PRISA | √ | 30/06/2021 | |

| REIG JOFRE | √ | 30/06/2021 | |

| SAN JOSE | √ | 30/06/2021 | |

| SOLARPACK | √ | 30/06/2021 | Descartado por OPA 16/06/2021 |

| SOLTEC | 30/06/2021 | ||

| TALGO | √ | 30/06/2021 | |

| TECNICAS REUNIDAS | √ | 30/06/2021 | Ha pedido rescate el 01/08/2021 |

| TUBACEX | √ | 30/06/2021 | |

| VOCENTO | √ | 30/06/2021 | |

| OTROS IGBM | |||

| ACCIONA ENERGIA | √ | 30/06/2021 | Sale a bolsa el 25/06/2021 |

| ALANTRA | √ | 30/06/2021 | |

| BAVIERA | √ | 30/06/2021 | |

| BIOSEARCH | √ | 30/06/2021 | |

| BODEGAS RIOJANAS | √ | 30/06/2021 | |

| CEVASA | 30/06/2021 | ||

| DURO FELGUERA | 30/06/2021 | ||

| GAM | √ | 30/06/2021 | |

| IBERPAPEL | √ | 30/06/2021 | |

| INMOBILIARIA DEL SUR | √ | 30/06/2021 | |

| LIBERTAS 7 | √ | 30/06/2021 | |

| LINGOTES | √ | 30/06/2021 | |

| MONTEBALITO | √ | 30/06/2021 | |

| NATURHOUSE | 30/06/2021 | ||

| NEXTIL | √ | 30/06/2021 | |

| NH HOTEL | √ | 30/06/2021 | |

| NICOLAS CORREA | 30/06/2021 | ||

| PRIM | √ | 30/06/2021 | |

| REALIA | √ | 30/06/2021 | |

| RENTA CORPORACION | √ | 30/06/2021 | |

| TUBOS REUNIDOS | 30/06/2021 | ||

| VERTICE.360º | √ | 30/06/2021 | |

| VIDRALA | √ | 30/06/2021 |